Logiciel bilan carbone

Logiciel bilan carbone Logiciel ACV

Logiciel ACV Plateforme ESG

Plateforme ESG

En 2026, dire « notre activité est durable » ne suffit plus. Vos clients grands comptes, vos investisseurs et vos banquiers veulent des preuves chiffrées. Et entre le règlement Taxonomie, la CSRD post-Omnibus, le BEGES et le MACF, le risque est grand de cocher des cases sans construire de vraie démarche.

L'analyse environnementale reste l'approche la plus complète : elle mesure l'impact réel d'une activité sur l'environnement, identifie les risques, et débouche sur un plan d'action concret. La taxonomie européenne, elle, se contente de classer une activité comme « verte » ou non, selon des critères techniques précis.

Ce guide vous aide à comprendre ce que recouvre vraiment l'impact d'une entreprise, d'une organisation ou encore d'une activité sur l'environnement, pourquoi l'analyse environnementale va plus loin que la taxonomie, et comment l'articuler avec vos obligations réglementaires actuelles.

Analyse environnementale : de quoi parle-t-on exactement ?

Une démarche de diagnostic et de plan d'action

L'analyse environnementale est un processus structuré qui consiste à identifier, mesurer et hiérarchiser les impacts environnementaux d'une activité — émissions de gaz à effet de serre, consommation d'eau, usage des ressources, pollutions, biodiversité.

Contrairement à un simple bilan, elle ne s'arrête pas au constat. Elle débouche systématiquement sur :

- une cartographie des risques environnementaux et physiques (rupture d'approvisionnement, exposition climatique, raréfaction des ressources) ;

- l'identification d'opportunités d'amélioration (efficacité énergétique, écoconception, achats responsables) ;

- un plan d'action chiffré avec indicateurs de suivi.

Le périmètre de l'analyse

Une analyse environnementale sérieuse couvre la totalité du cycle de vie : extraction des matières premières, production, distribution, usage et fin de vie. Elle s'appuie sur des méthodes éprouvées comme le Bilan Carbone® ou l'analyse de cycle de vie (ACV).

Taxonomie européenne : un cadre utile, mais limité

Ce que la taxonomie permet

La taxonomie verte de l'Union européenne est un système de classification qui définit ce qu'est une activité économique « durable » selon six objectifs environnementaux (atténuation du changement climatique, adaptation, eau, économie circulaire, pollution, biodiversité).

Pour qu'une activité soit considérée comme alignée, elle doit :

- contribuer substantiellement à au moins un des six objectifs ;

- ne pas nuire significativement aux autres (principe DNSH) ;

- respecter des garanties sociales minimales.

Le périmètre s'est resserré fin 2025

Avec le paquet Omnibus de simplification adopté le 16 décembre 2025, le champ d'application de la taxonomie a été aligné sur les nouveaux seuils CSRD : seules les entreprises de plus de 1 000 salariés et plus de 450 M€ de chiffre d'affaires restent soumises à la publication d'indicateurs taxonomie.

Concrètement, la majorité des PME et ETI françaises sortent du périmètre obligatoire. Mais attention : si vous fournissez un grand groupe encore concerné, vos données restent demandées indirectement.

Pourquoi la taxonomie ne suffit pas

La taxonomie répond à une logique binaire : votre activité est alignée, ou elle ne l'est pas. Elle ne dit rien sur :

- l'ampleur réelle de vos émissions ou de vos consommations ;

- vos marges de progrès et leur priorisation ;

- les risques physiques et de transition qui pèsent sur votre modèle.

Une entreprise peut être « non éligible taxonomie » et avoir une démarche environnementale très avancée. À l'inverse, cocher des indicateurs taxonomie sans diagnostic complet, c'est passer à côté de l'essentiel.

Le paysage réglementaire au 9 mai 2026

CSRD : l'effet Omnibus

La directive CSRD a été profondément remaniée par le paquet Omnibus. Le nouveau seuil unifié de plus de 1 000 salariés ET plus de 450 M€ de chiffre d'affaires net fait sortir environ 80 % des entreprises initialement concernées. Les échéances 2026-2027 ont été décalées de deux ans, et la transposition en droit français doit intervenir au plus tard le 19 mars 2027.

Sortir du périmètre direct ne veut pas dire sortir de la pression. Vos clients grands comptes, eux, restent soumis à la CSRD et vont continuer à demander vos données environnementales pour alimenter leur Scope 3.

BEGES : seuils inchangés, sanctions durcies

Le Bilan d'Émissions de Gaz à Effet de Serre (BEGES), prévu par l'article 75 de la loi Grenelle II, reste obligatoire pour les entreprises privées de plus de 500 salariés en France métropolitaine (250 dans les DROM). Il doit être renouvelé tous les 4 ans.

Depuis la loi Industrie verte du 23 octobre 2023, l'amende en cas de non-réalisation ou de non-transmission a été portée à 50 000 €, et jusqu'à 100 000 € en cas de récidive. À cela s'ajoute le risque d'exclusion des marchés publics. Autre évolution majeure issue du décret du 1er juillet 2022 : les émissions indirectes significatives (Scope 3) doivent désormais être couvertes à au moins 80 %.

MACF : entrée en phase définitive

Le Mécanisme d'Ajustement Carbone aux Frontières est entré dans sa phase définitive le 1er janvier 2026. Les importateurs concernés (acier, aluminium, ciment, engrais, hydrogène, électricité) doivent déclarer les émissions incorporées et acheter des certificats. Une simplification publiée le 8 octobre 2025 exempte 90 % des importateurs tout en couvrant 99 % des émissions visées.

RE2020 et SNBC : le cadre de fond

La RE2020 a vu ses seuils carbone (IC Construction et IC Énergie) durcis au 1er janvier 2025, avec deux nouveaux paliers prévus en 2028 et 2031. La Stratégie Nationale Bas Carbone (SNBC) reste la trajectoire de référence française pour atteindre la neutralité carbone en 2050, qui a remplacé l'ancien objectif « facteur 4 » de la loi LTECV.

Pourquoi l'analyse environnementale reste plus complète

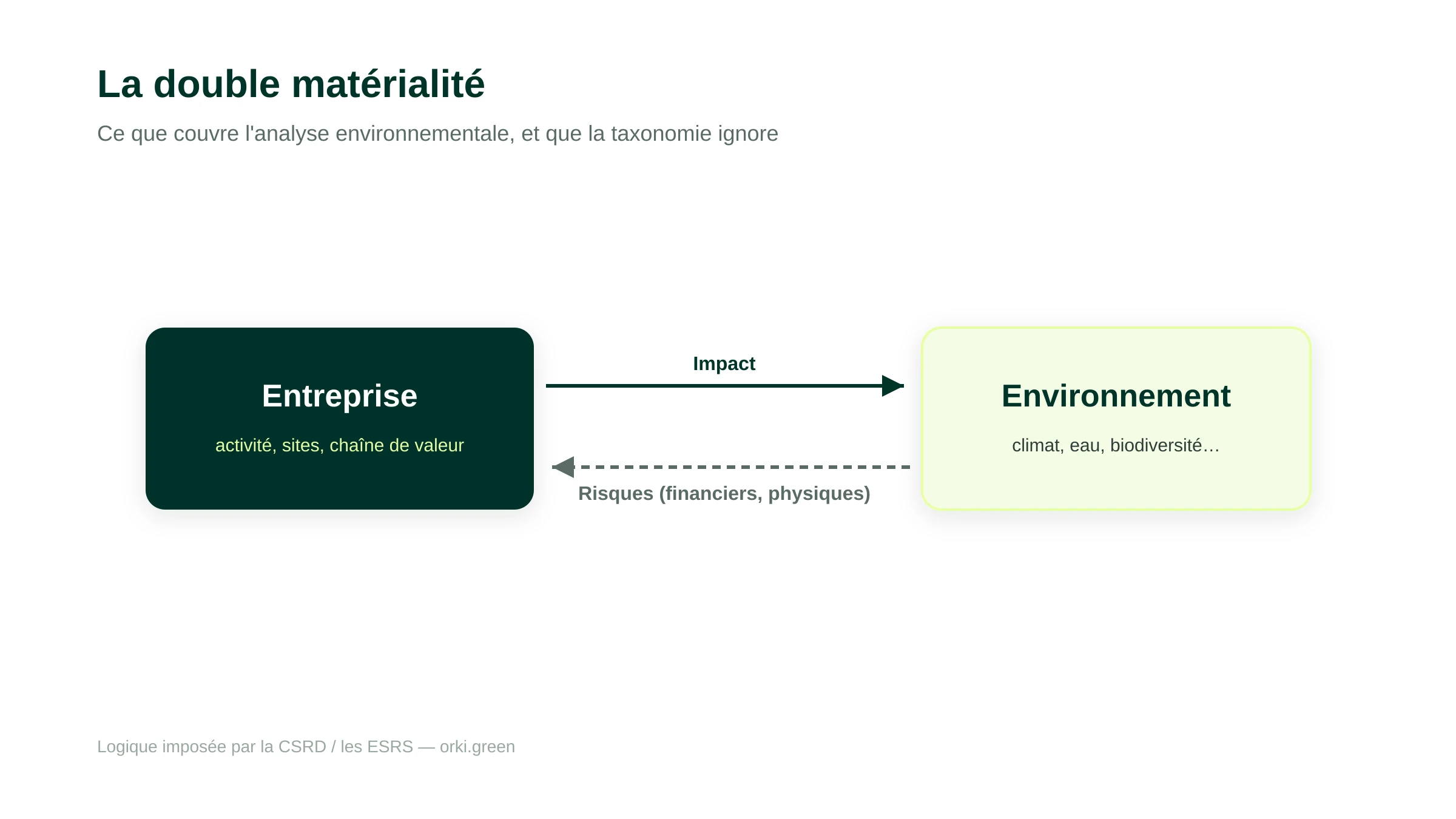

Elle prend en compte la double matérialité

Là où la taxonomie regarde uniquement si une activité est « verte », l'analyse environnementale couvre la double matérialité : l'impact de l'entreprise sur l'environnement, mais aussi l'impact des risques environnementaux sur l'entreprise (rupture d'approvisionnement, hausse des coûts, exposition physique).

C'est exactement la logique qu'impose la CSRD via les ESRS, et que la taxonomie ne couvre pas.

Elle débouche sur un plan d'action priorisé

Une fois les sources d'impact mesurées, l'analyse environnementale permet de hiérarchiser les actions par ratio coût/impact. C'est ce qui transforme une obligation en levier d'économies réelles : optimisation énergétique, achats responsables, écoconception, choix de matériaux bas carbone.

Elle s'appuie sur des méthodes éprouvées

Les deux référentiels qui structurent l'analyse environnementale en France sont :

- la méthode Bilan Carbone®, créée par l'ADEME en 2004 et portée depuis 2011 par l'Association pour la transition Bas Carbone (ABC). La version 9 publiée en juillet 2024 et appliquée depuis 2025 intègre une approche modulaire alignée CSRD et BEGES ;

- le GHG Protocol, standard international utilisé pour le reporting des grands groupes.

Pour aller plus loin, le Science Based Targets initiative (SBTi) permet de fixer des objectifs de réduction validés scientifiquement. Le SBTi a dépassé 10 000 entreprises avec des objectifs validés début 2026, et son Corporate Net-Zero Standard v2.0, en cours d'adoption depuis fin 2025, redéfinit la manière de fixer ces trajectoires.

Comment mener une analyse environnementale efficace

Étape 1 — Cadrer le périmètre

Définissez ce que vous voulez analyser : l'ensemble de l'entreprise, un site, une gamme de produits ? Précisez l'année de référence, les scopes (1, 2, 3) et les flux concernés. Un périmètre clair conditionne la qualité de toute la suite.

Étape 2 — Collecter les données

C'est l'étape la plus chronophage. Mobilisez plusieurs services (achats, production, logistique, RH, finance). L'objectif n'est pas la perfection, mais la fiabilité raisonnable sur les postes les plus émetteurs. Pensez à documenter chaque source pour faciliter les mises à jour annuelles.

Étape 3 — Mesurer et analyser

Convertissez les données d'activité en équivalents CO₂ via les facteurs d'émission de la Base Empreinte® de l'ADEME. Identifiez les 3 à 5 postes qui concentrent l'essentiel de l'impact — c'est là que se jouent vos plans d'action.

Étape 4 — Construire le plan d'action

Pour chaque action retenue : un porteur, un budget, un calendrier, un indicateur de suivi et un potentiel de réduction estimé. Priorisez par ratio impact/effort.

Étape 5 — Communiquer et embarquer

Partagez les résultats en interne et avec vos parties prenantes. Une communication RSE sincère et chiffrée renforce votre crédibilité commerciale et vous protège du greenwashing.

Analyse environnementale et taxonomie : comment les articuler

Plutôt que d'opposer les deux démarches, il faut comprendre comment elles s'imbriquent :

- l'analyse environnementale est votre socle de pilotage. Elle nourrit votre stratégie climat, votre BEGES, votre rapport CSRD et alimente les demandes de vos clients sur leur Scope 3 ;

- la taxonomie est un outil de reporting financier. Si vous y êtes soumis (ou si un investisseur vous le demande), vos indicateurs taxonomie s'appuieront directement sur les données issues de votre analyse environnementale.

Démarrer par la taxonomie sans diagnostic complet, c'est mettre la charrue avant les bœufs. Démarrer par l'analyse environnementale, c'est se donner un socle qui sert tous les cadres réglementaires, présents et à venir.

5 points à retenir

- L'analyse environnementale est plus large que la taxonomie : elle mesure l'impact réel et débouche sur un plan d'action.

- Le paquet Omnibus (déc. 2025) a réduit fortement le périmètre CSRD et taxonomie, mais la pression indirecte des grands groupes reste entière.

- Le BEGES expose désormais à 50 000 € d'amende (100 000 € en récidive) depuis la loi Industrie verte d'octobre 2023.

- Le MACF est en phase définitive depuis janvier 2026 : si vous importez certains matériaux, vérifiez votre exposition.

- Les méthodes ont évolué : Bilan Carbone® v9, SBTi Net-Zero Standard v2.0. Vos référentiels internes doivent suivre.

Prêt à structurer votre démarche environnementale ?

Orki accompagne les PME et ETI sur trois niveaux complémentaires :

- Accompagnement de A à Z : un expert climat dédié pour cadrer, mesurer, prioriser et embarquer vos équipes.

- Outil SaaS en autonomie : pour automatiser la collecte et piloter votre stratégie en interne.

- Formation : pour monter en compétence et pérenniser la démarche.