Logiciel bilan carbone

Logiciel bilan carbone Logiciel ACV

Logiciel ACV Plateforme ESG

Plateforme ESG

En bref

- Cadre — Les ESRS (European Sustainability Reporting Standards) structurent le reporting de durabilité imposé par la CSRD.

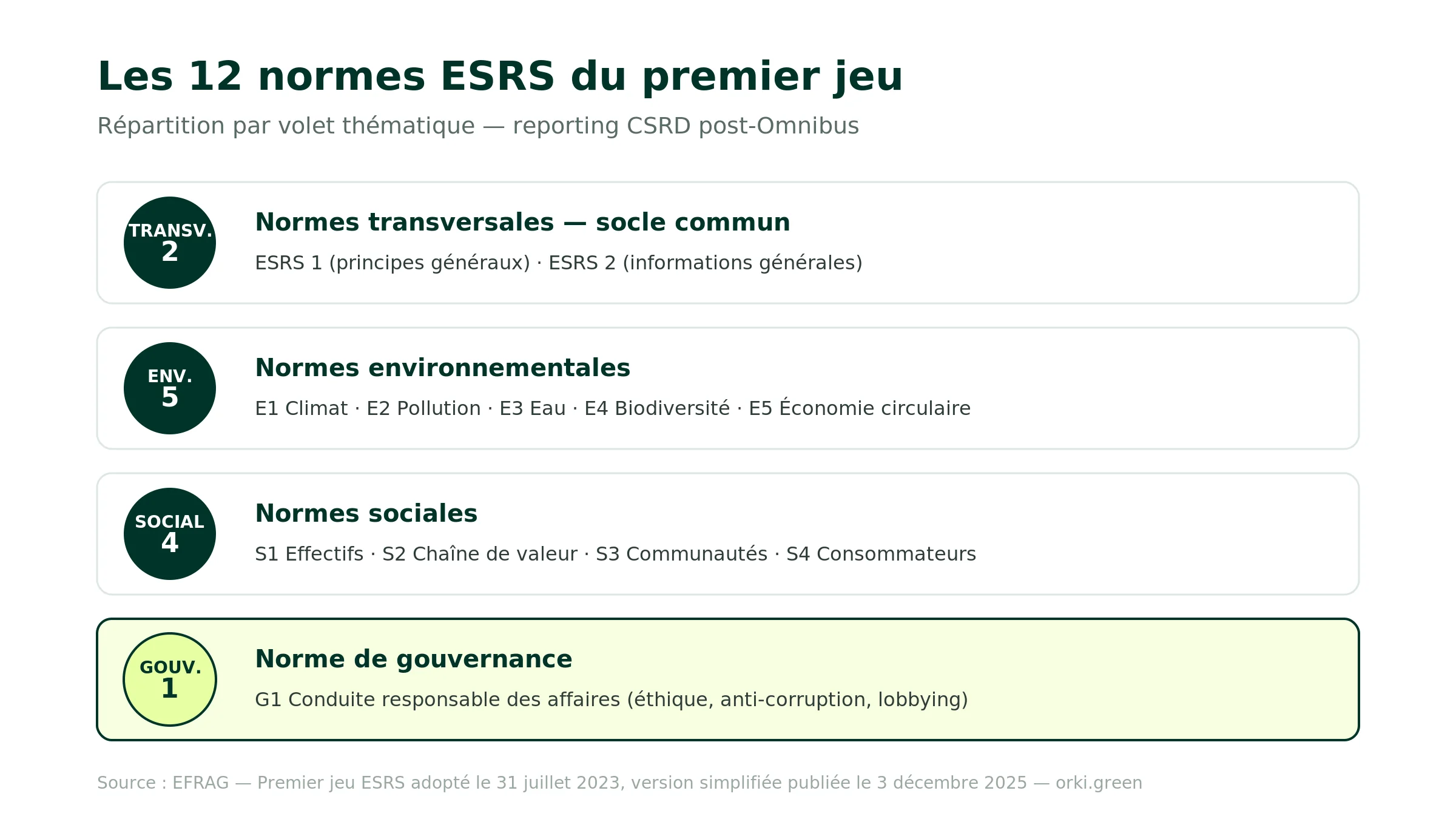

- 12 normes dans le premier jeu : 2 transversales + 5 environnementales + 4 sociales + 1 de gouvernance.

- Allègement EFRAG du 3 décembre 2025 — version simplifiée qui réduit d'environ 70 % le nombre total de points de données (−61 % sur les seuls points obligatoires) et supprime les points volontaires.

- Adoption Commission européenne attendue mi-2026 via acte délégué, pour application aux exercices ouverts à compter du 1er janvier 2027.

- Assurance limitée — standard désormais définitif (sans transition vers l'assurance raisonnable), à adopter au plus tard le 1er juillet 2027.

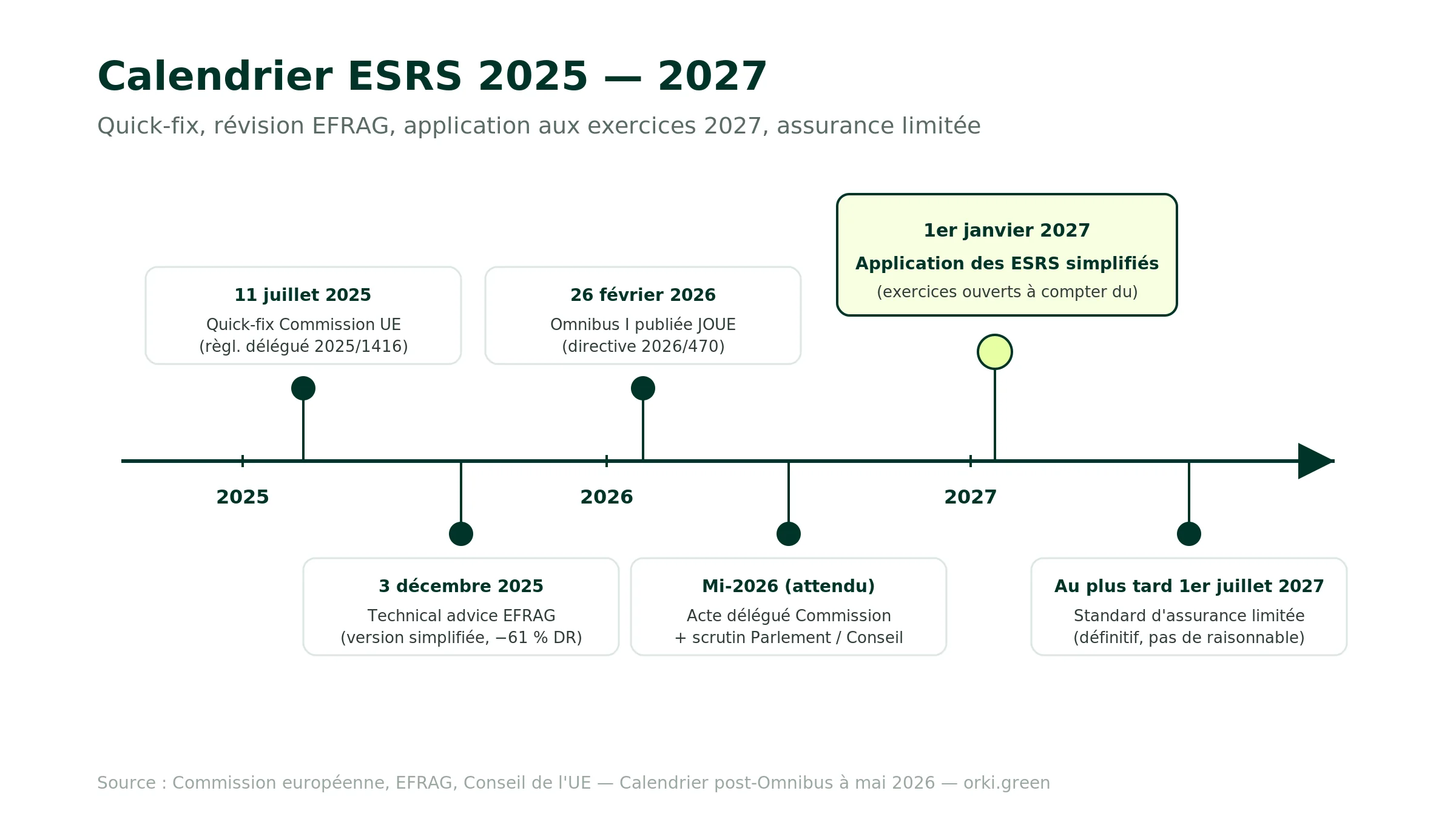

Vous pensiez les ESRS figés ? En 18 mois, ils ont été profondément remaniés. Quick-fix de juillet 2025, paquet Omnibus de février 2026, version simplifiée publiée par EFRAG en décembre 2025 : les standards qui structurent votre reporting CSRD ne ressemblent plus à ceux adoptés en 2023.

Au cœur du dispositif, les ESRS restent la pierre angulaire du reporting de durabilité. Ce sont les normes détaillées qui définissent ce qu'une entreprise doit publier, comment, et selon quelle granularité. Tour d'horizon des 12 normes et de ce qui change concrètement en 2026.

À quoi servent les normes ESRS ?

Les ESRS sont développés techniquement par l'EFRAG (European Financial Reporting Advisory Group) et adoptés formellement par la Commission européenne via acte délégué. Le premier jeu a été adopté le 31 juillet 2023, complété par un acte délégué « quick-fix » (règlement délégué (UE) 2025/1416) publié le 11 juillet 2025 qui allège les Disclosure Requirements obligatoires pour les entreprises de la vague 1 sur les exercices 2025 et 2026.

Chaque norme se décompose en Disclosure Requirements (DR) qui précisent, point par point, les informations à publier et les analyses à mener. C'est cette granularité qui fait la force — et la complexité — du dispositif.

Pour mémoire, le paquet Omnibus I (directive (UE) 2026/470), adopté par le Conseil de l'UE le 24 février 2026 et publié au JOUE le 26 février 2026, a relevé les seuils d'application CSRD. Sont désormais concernées les entreprises dépassant cumulativement 1 000 salariés et 450 M€ de chiffre d'affaires net. Sur les environ 42 500 entreprises européennes initialement visées, environ 10 000 entreprises restent dans le scope obligatoire. À l'échelle française, plusieurs centaines à un millier d'entreprises sont concernées : grandes cotées (CAC 40, SBF 120) et grandes ETI non-cotées. Pour le détail, voir notre guide CSRD post-Omnibus.

ESRS simplifiés : ce qui change avec la révision EFRAG du 3 décembre 2025

EFRAG a publié le 3 décembre 2025 son technical advice définitif à la Commission européenne sur la révision des ESRS, après une consultation publique ouverte le 31 juillet 2025 (Exposure Drafts). Les évolutions sont substantielles.

Une réduction d'environ 70 % du nombre total de points de données

EFRAG annonce une réduction d'environ 70 % du nombre total de points de données (de 1 073 à environ 320 ; −61 % sur les seuls points obligatoires) et la suppression intégrale des points volontaires. L'objectif : rendre les standards « plus courts, plus accessibles, plus cohérents » et permettre aux entreprises de concentrer l'effort sur les informations à vraie valeur ajoutée pour les utilisateurs (investisseurs, banques, donneurs d'ordre).

Un calendrier d'adoption confirmé

Allègement pour les entreprises de la vague 1

Grâce au quick-fix, les entreprises de la vague 1 — déjà engagées dans le reporting CSRD sur l'exercice 2024 — ne reportent pas d'informations supplémentaires sur les exercices 2025 et 2026. Elles disposent ainsi d'une fenêtre pour structurer leur démarche et anticiper les ESRS simplifiés applicables en 2027.

Assurance limitée définitivement actée, plus de transition vers la raisonnable

Le paquet Omnibus a supprimé la possibilité de transition vers l'assurance raisonnable, prévue à l'origine pour les exercices suivants. Le niveau d'assurance limitée — confié à un commissaire aux comptes ou à un organisme tiers indépendant (OTI) habilité — reste donc le seul niveau requis pour le reporting CSRD. Une clarification utile pour les entreprises et leurs auditeurs.

Les 12 normes du premier jeu ESRS

Les 12 normes du premier jeu se répartissent en quatre blocs. Le tableau central ci-dessous synthétise leur portée, leur volet thématique et l'impact estimé du quick-fix.

Les 2 normes transversales : le socle commun

Avant les volets thématiques, deux normes posent le cadre méthodologique applicable à toutes les entreprises soumises à la CSRD.

ESRS 1 — Exigences générales fixe les principes de base : structure attendue, horizons temporels, périmètre de la chaîne de valeur, et surtout principe de double matérialité (impact et financière), qui reste le pilier central de l'architecture. Selon EFRAG, plus de 40 % des entreprises de la vague 1 présentent encore des lacunes sur cet exercice — c'est dire son importance pratique.

ESRS 2 — Informations générales entre dans le détail des informations transversales : gouvernance, stratégie, gestion des impacts, risques et opportunités, indicateurs et cibles. C'est la grille de lecture commune aux ESRS thématiques.

Les 5 normes environnementales

ESRS E1 — Changement climatique est la norme la plus structurante. Sa matérialité est présumée par défaut : à l'inverse des autres normes ESRS, l'entreprise doit prouver qu'elle n'a aucun impact climat pour pouvoir l'exclure. Voir notre décryptage ESRS E1 pour le détail des 9 Disclosure Requirements.

ESRS E2 — Pollution couvre les pollutions de l'air, de l'eau et des sols, ainsi que les substances préoccupantes.

ESRS E3 — Ressources aquatiques et marines : impact sur les ressources en eau et les milieux marins, mesures de réduction des prélèvements, adaptation aux contraintes hydriques.

ESRS E4 — Biodiversité et écosystèmes : impact sur la biodiversité, plan de réduction des pressions, risques et opportunités liés à la perte de biodiversité.

ESRS E5 — Utilisation des ressources et économie circulaire évalue les flux de matières et l'inscription dans une démarche d'économie circulaire : bilan ressources, mesures de réemploi/recyclage, risques de rupture d'approvisionnement.

Les 4 normes sociales

ESRS S1 — Effectifs propres concerne les collaborateurs salariés et non-salariés sous contrôle direct : caractéristiques de l'effectif, conditions de travail, santé-sécurité, formation, dialogue social.

ESRS S2 — Travailleurs de la chaîne de valeur élargit la focale aux travailleurs en amont et en aval (fournisseurs, sous-traitants, distributeurs) : cartographie des risques sociaux, mesures de prévention, effets financiers des risques de non-conformité.

ESRS S3 — Communautés affectées couvre les communautés touchées par l'activité (riverains, populations locales, groupes autochtones) : nature des relations, engagement parties prenantes, plans d'atténuation.

ESRS S4 — Consommateurs et utilisateurs finaux vise les utilisateurs des produits et services : sécurité et santé, protection des données personnelles, mesures correctives en cas d'impact négatif avéré.

La norme de gouvernance

ESRS G1 — Conduite responsable des affaires documente la culture éthique et les pratiques de conduite des affaires : culture d'entreprise et code de conduite, gestion des relations fournisseurs (dont délais de paiement), dispositifs anti-corruption, engagements politiques et lobbying, protection des lanceurs d'alerte.

Les ESRS sectoriels : reportés

Initialement prévus pour 2024-2026, les ESRS sectoriels ont vu leur adoption reportée. Le paquet Omnibus a supprimé l'obligation pour la Commission d'adopter des standards sectoriels, recentrant l'effort sur la simplification du premier jeu. Aucun calendrier formel n'est aujourd'hui fixé pour leur reprise.

Préparer sa démarche ESRS en 2026

Même resserrée par Omnibus, la CSRD reste le cadre de référence européen du reporting de durabilité. Les ESRS imposent une comparabilité inédite entre rapports, sur des critères ESG standardisés et audités.

Trois priorités opérationnelles

- Lancer ou consolider l'analyse de double matérialité. C'est le point de départ de tout reporting cohérent et le principal point d'échec observé sur la vague 1.

- Structurer la collecte de données sur la chaîne de valeur. Le scope 3 reste obligatoire pour l'ESRS E1 — en cohérence avec l'obligation française BEGES pour les entreprises de plus de 500 salariés —, et les normes sociales S2/S3 couvrent l'amont fournisseur.

- Préparer l'audit OTI dès la première année. Documentation des méthodes, traçabilité des hypothèses, archivage des pièces justificatives.

Outils et accompagnement

La préparation d'un rapport CSRD est chronophage : ressources humaines dédiées, outils techniques pour la collecte (notamment scope 3), première analyse de double matérialité. Une plateforme comme Orki centralise les indicateurs ESRS, automatise la collecte sur les trois scopes et structure les éléments de preuve pour l'audit OTI. Pour les entreprises qui partent de zéro, l'appui d'un partenaire spécialisé fait gagner plusieurs mois.

Quatre points à retenir

- 12 normes ESRS structurent le premier jeu : 2 transversales (ESRS 1, ESRS 2), 5 environnementales (E1-E5), 4 sociales (S1-S4), 1 gouvernance (G1).

- EFRAG a publié le 3 décembre 2025 le technical advice définitif sur la révision : environ 70 % de points de données en moins au total (−61 % sur les obligatoires), points volontaires supprimés. Application aux exercices ouverts à compter du 1er janvier 2027.

- Le quick-fix (règlement délégué UE 2025/1416 du 11 juillet 2025) allège déjà les obligations pour les entreprises de la vague 1 sur les exercices 2025 et 2026.

- L'assurance limitée est définitive : Omnibus a supprimé la transition vers l'assurance raisonnable. Standard d'assurance adopté au plus tard le 1er juillet 2027.

Pour identifier les obligations qui vous concernent, passez votre entreprise au checker réglementaire post-Omnibus.

Sources

- EFRAG — Normes européennes de reporting de durabilité (ESRS). https://www.efrag.org/ — Consulté en juin 2026.

- Commission européenne — Paquet Omnibus de simplification (1er avril 2025). https://finance.ec.europa.eu/news/omnibus-package-2025-04-01_en — Consulté en juin 2026.

- Portail RSE (gouvernement français) — CSRD et ESRS. https://portail-rse.beta.gouv.fr/csrd/ — Consulté en juin 2026.