Logiciel bilan carbone

Logiciel bilan carbone Logiciel ACV

Logiciel ACV Plateforme ESG

Plateforme ESG

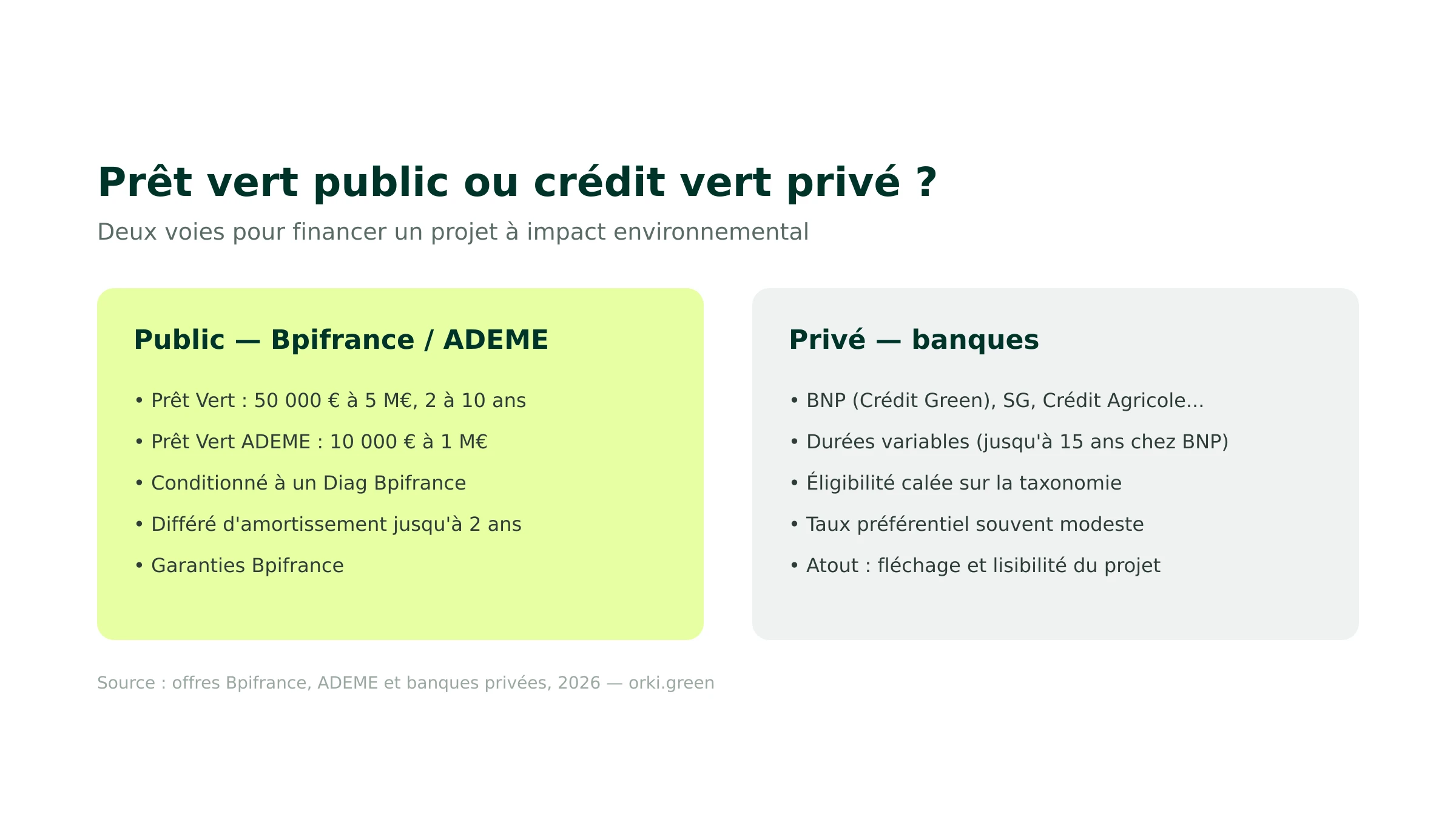

En bref. Le prêt vert est un financement fléché vers un projet à impact environnemental positif, accordé par un organisme public (Bpifrance, ADEME) ou une banque privée. Le Prêt Vert Bpifrance va de 50 000 € à 5 M€ (2 à 10 ans), le Prêt Vert ADEME de 10 000 € à 1 M€ (conditionné à un Diag Bpifrance). Côté banques, le crédit vert s'étale jusqu'à 15 ans. Le vrai atout n'est pas tant le taux (souvent peu écarté du crédit classique) que le différé d'amortissement et le fléchage. À combiner avec les subventions ADEME et les prêts à impact.

Décarboner son activité coûte cher. Entre l'achat d'une flotte de véhicules électriques, la rénovation d'un bâtiment industriel ou l'installation de panneaux solaires, l'investissement initial peut freiner les meilleures volontés. Pourtant, des solutions de financement dédiées existent — souvent à taux préférentiel et avec un différé d'amortissement.

Ce guide fait le point sur le prêt vert tel qu'il se présente en 2026 : qui peut en bénéficier, pour quels projets, et comment l'articuler avec les autres leviers de la finance durable (prêts à impact, subventions ADEME, taxonomie européenne).

Pourquoi le prêt vert est devenu un outil stratégique

Le contexte réglementaire pousse les entreprises à investir vite et bien. La loi AGEC de 2020 impose une sortie progressive du plastique à usage unique d'ici 2040, avec des jalons sectoriels (interdiction des couverts jetables, du suremballage des fruits et légumes…). La CSRD, applicable depuis 2024 aux grandes entreprises et étalée par la loi Omnibus 2025 jusqu'en 2028-2029 pour les ETI et PME cotées, oblige à publier un rapport de durabilité chiffré.

Et la pression ne vient pas que de la loi : vos donneurs d'ordres vous demandent désormais de justifier votre empreinte carbone et votre plan de réduction. Pour rester compétitif, il faut investir — et donc financer.

C'est précisément pour cela que la taxonomie verte européenne a établi des critères communs définissant ce qu'est une activité durable. Banques publiques et privées s'appuient sur ce référentiel pour structurer leurs prêts verts.

Qu'est-ce qu'un prêt vert exactement ?

Le prêt vert est une enveloppe de financement, accordée par un organisme public ou une banque privée, fléchée vers un projet à impact environnemental positif. Le caractère « vert » du projet doit être démontré (audit énergétique, diagnostic carbone, conformité taxonomie).

Pour les particuliers, il finance typiquement la rénovation énergétique en complément de MaPrimeRénov'. Pour les entreprises, son périmètre est bien plus large : transformation des process industriels, achat d'équipements bas-carbone, électrification de la flotte, R&D sur des produits éco-conçus, etc.

À ne pas confondre avec le prêt à impact (Sustainability-Linked Loan), un produit voisin où le taux d'intérêt est indexé sur l'atteinte d'objectifs ESG (réduction d'émissions, score RSE…). Le prêt vert finance un projet ; le prêt à impact récompense une trajectoire d'entreprise.

À qui demander un prêt vert pour une entreprise ?

Le prêt vert public avec Bpifrance et l'ADEME

Bpifrance, en partenariat avec l'ADEME, propose deux produits distincts ouverts aux TPE, PME et ETI :

- Le Prêt Vert classique : de 50 000 € à 5 M€, sur une durée de 2 à 10 ans.

- Le Prêt Vert ADEME : de 10 000 € à 1 M€, conditionné à la réalisation préalable d'un Diag Bpifrance (Eco-flux, Décarbon'action, Ecoconception) ou à l'obtention d'une aide ADEME dans les 3 dernières années.

Pour découvrir comment financer un premier diagnostic via le Diag Décarbon'Action, voir notre article dédié : Faire son bilan carbone grâce au Diag Décarbon'Action.

Le crédit vert avec une banque privée

Les grandes banques françaises ont toutes structuré une offre verte pour les professionnels :

- La Banque Postale ;

- Société Générale (qui a absorbé le Crédit du Nord en 2023 sous la marque unique SG) ;

- BNP Paribas, avec son Crédit Green entreprise ;

- Crédit Agricole, Banque Populaire, et d'autres réseaux mutualistes.

Chaque banque applique sa propre grille : taux, durée, projets éligibles. Le taux préférentiel par rapport à un crédit pro classique reste souvent modeste (quelques dizaines de points de base), mais l'accès à un différé d'amortissement et la lisibilité du fléchage restent des atouts.

Quels projets financer avec un prêt vert ?

Les usages éligibles couvrent l'essentiel d'un plan de transition :

- Production d'énergie renouvelable (photovoltaïque, éolien, biomasse) ;

- Efficacité énergétique : isolation, chauffage, éclairage LED, GTB ;

- Rénovation énergétique de bâtiments tertiaires ou industriels ;

- Mobilité bas-carbone : flotte électrique, bornes de recharge, vélos de fonction ;

- Économie circulaire : valorisation des déchets, écoconception ;

- Construction et matériaux bas-carbone ;

- Préservation de la biodiversité sur site ;

- Technologies propres et procédés industriels décarbonés ;

- Politiques d'achats responsables et engagement fournisseurs ;

- Sensibilisation et formation des collaborateurs.

Côté banques privées, l'éligibilité dépend du référentiel interne — souvent calé sur la taxonomie européenne. Demandez systématiquement la liste précise.

Quels critères pour prétendre au prêt vert ?

Pour le Prêt Vert ADEME, l'entreprise doit réunir :

- Une domiciliation en France métropolitaine, dans les DROM ou les COM ;

- Au moins 3 ans d'existence et 2 bilans clos ;

- Avoir réalisé un Diag Bpifrance (Eco-flux, Décarbon'action ou Ecoconception) ou obtenu une aide ADEME dans les 36 derniers mois ;

- Une situation financière saine (pas d'entreprise en difficulté au sens européen).

Les banques privées appliquent des critères proches, complétés par leurs propres exigences sur la nature « verte » du projet (justificatifs techniques, conformité taxonomie, parfois certification GreenFin).

Quelle est la durée du prêt vert ?

Le prêt vert public

Le Prêt Vert Bpifrance se rembourse sur 2 à 10 ans. Le Prêt Vert ADEME, plus encadré, est calibré sur 3 à 10 ans. Dans les deux cas, un différé d'amortissement de 2 ans maximum peut être négocié.

Le prêt vert privé

Les durées varient fortement selon l'objet financé et l'amortissement fiscal de l'actif. Chez BNP Paribas, le Crédit Green entreprise s'étale sur 2 à 15 ans. Chez SG (ex-Crédit du Nord, marque unifiée depuis 2023), les durées dépendent du dossier et du type d'investissement.

Quels avantages concrets pour votre entreprise ?

Un prêt fléché qui sécurise l'investissement

Le prêt vert apporte une enveloppe dédiée, dimensionnée pour des projets de transition souvent lourds. Il évite de mobiliser des lignes de crédit court terme ou la trésorerie de l'entreprise.

Un différé d'amortissement de 24 mois

Le différé d'amortissement de 2 ans permet à l'entreprise de laisser monter en régime ses nouveaux équipements avant de commencer à rembourser le capital. Précieux pour des projets dont les économies d'énergie ou les nouveaux revenus se matérialisent progressivement.

Des taux préférentiels (à relativiser)

Les banques mettent en avant un taux avantageux. La réalité 2024-2026, marquée par les remontées puis ajustements de la BCE, montre que l'écart avec un crédit pro classique reste souvent limité. Le vrai gain est ailleurs : différé, garanties Bpifrance, et préparation à des conditions de financement plus structurantes (prêts à impact, obligations vertes pour les ETI les plus matures).

Au-delà du prêt vert : les autres leviers de financement

Le prêt vert n'est qu'un outil parmi d'autres. Voici les principaux leviers à combiner :

Le prêt vert se combine notamment avec :

- Les subventions ADEME et les appels à projets sectoriels (industrie, bâtiment, mobilité) ;

- Les aides régionales et départementales à la transition écologique des entreprises ;

- Le Prêt Éco-Énergie (PEE) ciblé TPE-PME pour les projets d'efficacité énergétique ;

- Les prêts à impact (SLL) proposés par les grandes banques, avec taux indexés sur des KPI ESG ;

- Les obligations vertes labellisées GreenFin pour les ETI ayant un volume d'investissement significatif ;

- Le crédit d'impôt et les amortissements accélérés sur certains équipements.

Pour aller plus loin sur le sujet : le rôle de la finance durable dans la lutte contre le changement climatique.

Pourquoi engager la transition écologique de votre entreprise ?

Anticiper la réglementation, pas la subir

CSRD, BEGES (obligatoire au-delà de 500 salariés, ou 250 en DROM), AGEC, taxonomie verte, devoir de vigilance : la pile réglementaire ne cesse de s'épaissir. Les entreprises qui attendent le dernier moment paient deux fois — en amendes potentielles et en coût d'adaptation accéléré.

Sécuriser l'accès aux marchés et au capital

Vos grands clients ont des objectifs RSE et exigent des données carbone fiables de leurs fournisseurs. Vos banquiers évaluent désormais le risque ESG. Sans données et sans plan d'action, l'accès aux contrats et aux crédits devient plus difficile et plus coûteux.

Capter le retour économique

La transition écologique n'est pas qu'un poste de dépense. Les économies d'énergie, l'optimisation des process et la fidélisation client (consommateurs et donneurs d'ordres) génèrent un ROI mesurable. Les entreprises qui investissent tôt prennent un avantage concurrentiel durable.

Renforcer marque employeur et marque commerciale

Une politique RSE crédible, étayée par des chiffres et un plan d'action, attire talents et clients. La communication RSE bien faite — sans greenwashing — est un actif réputationnel.

4 points à retenir

- Le prêt vert ne couvre pas tout. Combinez-le avec subventions ADEME, prêts à impact et aides régionales pour un plan de financement optimisé.

- Un diagnostic préalable est souvent obligatoire (Diag Décarbon'action, Eco-flux ou Ecoconception). C'est aussi un investissement utile pour structurer votre stratégie.

- Le différé d'amortissement de 2 ans est un atout sous-estimé, plus impactant que le différentiel de taux.

- La pression vient des clients et des banques, pas seulement de la loi. Le vrai enjeu est commercial et financier.

Prêt à structurer votre plan de financement vert ?

Identifier les bons dispositifs, monter le dossier de Diag Décarbon'action, articuler subventions et prêts : Orki accompagne PME et ETI sur trois piliers.

- Accompagnement de A à Z : un expert climat dédié pour bâtir votre bilan carbone, votre plan d'action et le dossier de financement associé.

- Outil SaaS en autonomie : pour piloter mesure et reporting en interne.

- Formation : pour internaliser durablement la compétence.