Logiciel bilan carbone

Logiciel bilan carbone Logiciel ACV

Logiciel ACV Plateforme ESG

Plateforme ESG

Décembre 2025 a tout changé. Avec l'entrée en vigueur de la directive Omnibus le 18 mars 2026, la CSRD que vous aviez peut-être commencé à préparer n'est plus tout à fait la même : seuils relevés, calendrier décalé de deux ans, périmètre divisé par dix.

Mais ne vous y trompez pas : si votre entreprise sort officiellement du périmètre obligatoire, vos grands clients soumis à la CSRD continuent, eux, de vous demander des données ESG fiables pour boucler leur propre reporting. La pression réglementaire s'allège ; la pression commerciale, elle, s'intensifie.

Quelles sont les implications concrètes de la CSRD en 2026 ? Qui est encore concerné, à quelle échéance, et comment s'y préparer sans gaspiller des ressources ? On fait le point.

En bref

- La CSRD est la directive européenne de reporting de durabilité ; depuis la directive Omnibus (déc. 2025), seuils relevés et périmètre réduit d'environ 80 %.

- Sont concernées les entreprises de plus de 1 000 salariés et 450 M€ de chiffre d'affaires — environ 10 000 dans l'UE.

- Le rapport suit les normes ESRS et repose sur la double matérialité.

- Calendrier décalé : vague 2 en 2028 (exercice 2027) ; vague 3 (PME cotées) supprimée.

- Même hors périmètre obligatoire, la pression CSRD indirecte (clients, banques, investisseurs) reste forte.

Qu'est-ce que la CSRD ?

CSRD : Corporate Sustainability Reporting Directive, une initiative de la Commission européenne

La Corporate Sustainability Reporting Directive (CSRD) fixe les normes et obligations de reporting de durabilité pour les grandes entreprises européennes. Adoptée en décembre 2022 puis substantiellement revue par la directive Omnibus de décembre 2025, elle vise à améliorer la transparence des entreprises sur leurs impacts environnementaux, sociaux et de gouvernance (ESG), et à rendre ces informations comparables entre acteurs.

Concrètement, les entreprises concernées publient chaque année un rapport de durabilité intégré à leur rapport de gestion, structuré selon les normes ESRS et vérifié par un organisme tiers indépendant (OTI).

Vous pouvez consulter le texte initial de la CSRD ici. Les modifications apportées par la directive Omnibus (entrée en vigueur le 18 mars 2026) sont à lire en complément pour avoir une vision à jour.

Ce que la directive Omnibus a changé en décembre 2025

La directive Omnibus, (accord politique en décembre 2025, entrée en vigueur le 18 mars 2026) n'a pas supprimé la CSRD : elle l'a recentrée sur les plus grandes entreprises, dans une logique de simplification.

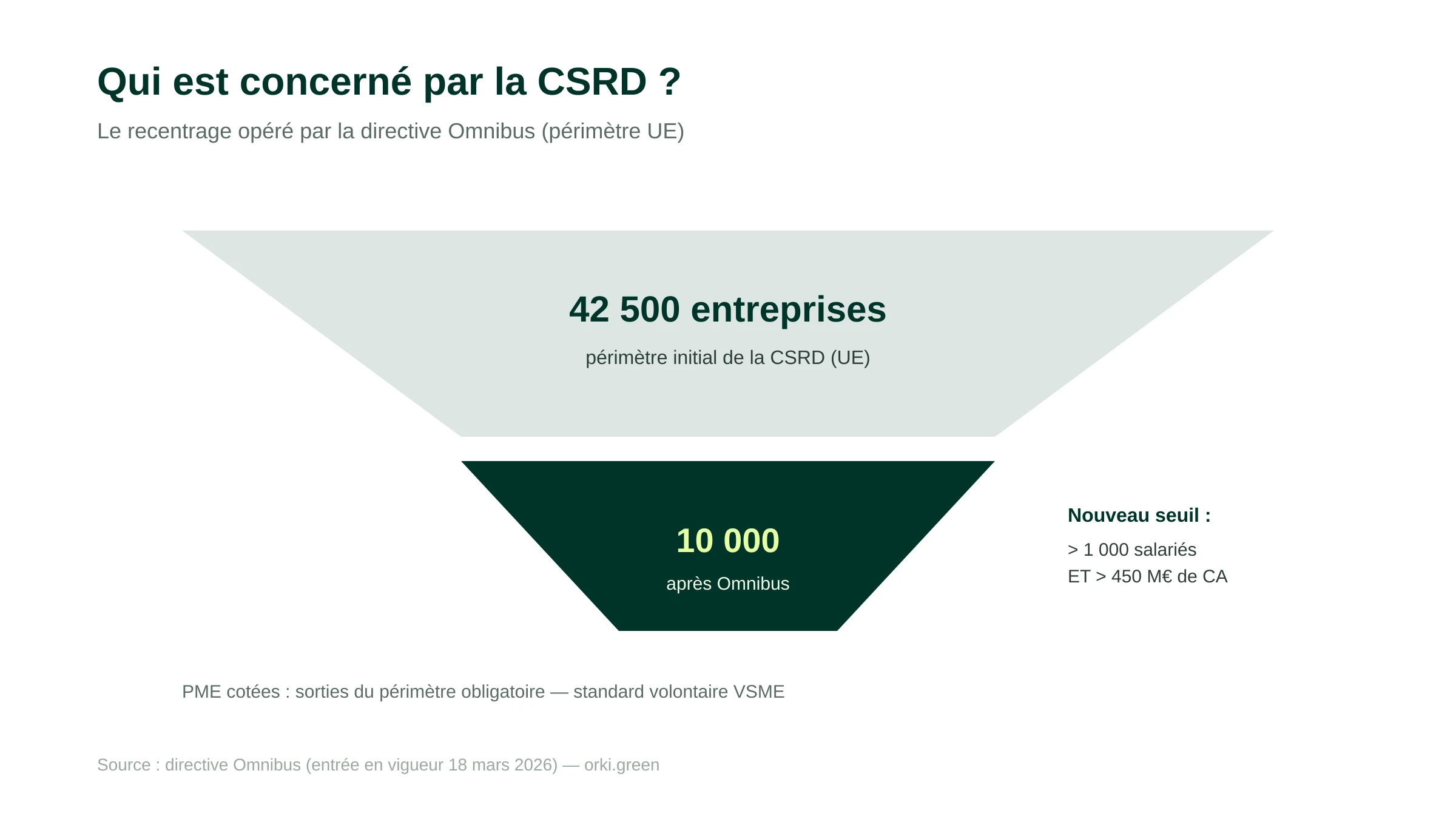

De 42 500 à environ 10 000 entreprises concernées

Le champ d'application initial de la CSRD couvrait environ 42 500 entreprises dans l'UE. Après Omnibus, ce périmètre est ramené à environ 10 000 entités, soit une réduction d'environ 80 %.

Nouveaux seuils d'application

Les seuils initiaux (250 salariés / 50 M€ de CA / 25 M€ de bilan) ont été remplacés par un double critère plus restrictif :

- 1 000 salariés ET

- 450 M€ de chiffre d'affaires net

Conséquence directe : la plupart des PME et ETI sortent du périmètre obligatoire. Les PME cotées sont définitivement exclues du champ légal de la CSRD. Un standard volontaire, le VSME, leur est proposé.

Calendrier révisé

- Vague 1 (grandes entreprises déjà soumises à la NFRD) : inchangée — premier rapport publié en 2025 sur l'exercice 2024.

- Vague 2 (grandes entreprises non cotées dépassant les nouveaux seuils) : reportée à 2028 (au lieu de 2026).

- Vague 3 : reportée à l'exercice 2028 (reporting 2029) pour les entreprises restantes atteignant les seuils. Les PME cotées, qui relevaient de cette échéance, sont désormais sorties du périmètre obligatoire (standard volontaire VSME).

Allègement du contenu à reporter

La révision en cours des ESRS — projet d'acte délégué attendu pour septembre 2026, applicable à l'exercice 2027 — vise une réduction d'environ 70 % du nombre total de points de données (de 1 073 à environ 320). Les principes structurants — double matérialité, audit OTI, reporting chaîne de valeur — sont en revanche maintenus.

Pour savoir quelles obligations post-Omnibus s’appliquent à votre entreprise, utilisez notre checker réglementaire gratuit.

Quelles différences avec la NFRD ?

La Non Financial Reporting Directive (NFRD), adoptée en 2014 et appliquée à partir de 2018, était l'ancêtre de la CSRD. Elle imposait un reporting de durabilité aux entités d'intérêt public de plus de 500 salariés (grandes entreprises cotées, banques, assureurs) — soit environ 11 700 entreprises dans l'UE.

La CSRD prolonge la NFRD mais l'élargit substantiellement sur quatre axes :

- Contenu : un cadre beaucoup plus précis via les normes ESRS, couvrant l'environnement, le social et la gouvernance.

- Format : reporting intégré au rapport de gestion, en format numérique structuré (balisage XBRL).

- Qualité : vérification obligatoire par un organisme tiers indépendant (assurance limitée).

- Périmètre : élargissement substantiel par rapport à la NFRD, même après le recentrage opéré par Omnibus.

Quelles informations doivent être incluses dans le rapport ?

Le rapport de durabilité CSRD s'appuie sur une analyse de double matérialité : l'entreprise doit identifier à la fois (1) ses impacts sur l'environnement et la société, et (2) la manière dont les enjeux ESG affectent sa performance financière.

Le contenu est structuré par les normes ESRS (European Sustainability Reporting Standards), définies par le règlement délégué UE 2023/2772. Au total, 12 normes ESRS encadrent le reporting, réparties comme suit :

- 2 normes transversales : ESRS 1 (principes généraux) et ESRS 2 (informations générales).

- 5 normes environnementales : ESRS E1 (changement climatique), E2 (pollution), E3 (eau et ressources marines), E4 (biodiversité), E5 (économie circulaire).

- 4 normes sociales : ESRS S1 (effectifs propres), S2 (travailleurs dans la chaîne de valeur), S3 (communautés affectées), S4 (consommateurs et utilisateurs finaux).

- 1 norme gouvernance : ESRS G1 (conduite des affaires).

Pour chaque thème jugé matériel, l'entreprise doit décrire sa stratégie, sa gouvernance du sujet, ses politiques et plans d'action, les risques et opportunités identifiés, et publier des indicateurs chiffrés avec objectifs associés.

Pour aller plus loin sur ce sujet clé, consultez notre article dédié à l'analyse de double matérialité, étape de cadrage incontournable de toute démarche CSRD.

Et si vous n'êtes plus concerné directement : la pression Scope 3 reste

Beaucoup de PME et ETI françaises ont accueilli Omnibus comme un soulagement réglementaire. À raison : la charge administrative directe disparaît pour la majorité.

Mais les environ 10 000 entreprises qui restent soumises à la CSRD doivent toujours reporter sur leur chaîne de valeur, y compris leur Scope 3 (émissions indirectes liées aux fournisseurs et clients). En clair : vos grands donneurs d'ordre vont continuer — et même intensifier — leurs demandes de données carbone et ESG fiables.

Anticiper cette pression, c'est :

- Réaliser un bilan carbone robuste sur les Scopes 1, 2 et 3.

- Structurer une démarche RSE alignée sur les standards ESG des grands groupes.

- Préparer des données auditables pour répondre aux questionnaires fournisseurs.

Comment se préparer à la CSRD (ou à la pression CSRD indirecte) ?

Deux étapes structurent la préparation : réaliser une analyse d'écart pour mesurer la distance aux exigences, puis cadrer les critères ESG à reporter.

- Clarifiez votre exposition : êtes-vous dans le périmètre obligatoire post-Omnibus, ou exposé via vos clients ?

- Lancez votre analyse de double matérialité : c'est le point de départ de tout reporting cohérent.

- Mesurez avant de reporter : un bilan carbone à jour est la fondation de la norme ESRS E1 (climat).

- Structurez la collecte de données : centralisez les indicateurs ESG dans un outil unique pour éviter le casse-tête annuel.

- Préparez l'audit OTI : documentez vos méthodes et conservez les pièces justificatives dès la première année.

4 points à retenir sur la CSRD en 2026

- Le périmètre légal s'est réduit de 80 % après Omnibus : environ 10 000 entreprises concernées dans l'UE, contre 42 500 initialement.

- Les nouveaux seuils sont 1 000 salariés ET 450 M€ de CA net. Les PME cotées sont sorties du périmètre obligatoire.

- Le calendrier est décalé de deux ans pour les vagues 2 et 3, mais la vague 1 reste inchangée.

- La pression Scope 3 reste forte : si vous fournissez un grand groupe soumis à la CSRD, vos données ESG seront demandées.

Prêt à transformer cette obligation (ou cette pression) en avantage ?

Que vous soyez directement soumis à la CSRD ou exposé via vos clients, Orki propose trois niveaux d'accompagnement :

- Accompagnement de A à Z : un expert climat dédié pilote avec vous votre analyse de double matérialité, votre bilan carbone et votre reporting.

- Outil SaaS en autonomie : pour structurer la collecte de données ESG et automatiser votre reporting CSRD.

- Formation : pour monter en compétence vos équipes internes (RSE, finance, QSE) sur la CSRD et les ESRS.

Sources

- Commission européenne — Paquet Omnibus de simplification (1ᵉʳ avril 2025). https://finance.ec.europa.eu/news/omnibus-package-2025-04-01_en — Consulté en juin 2026.

- EFRAG — Normes européennes de reporting de durabilité (ESRS). https://www.efrag.org/ — Consulté en juin 2026.

- Portail RSE (gouvernement français) — Seuils CSRD et directive Omnibus. https://portail-rse.beta.gouv.fr/csrd/seuils-csrd-omnibus-criteres-d-application/ — Consulté en juin 2026.