Logiciel bilan carbone

Logiciel bilan carbone Logiciel ACV

Logiciel ACV Plateforme ESG

Plateforme ESG

En 2024, un grand donneur d'ordres pouvait encore se contenter d'une déclaration d'intention RSE. En 2026, il vous demande votre note ESG, votre rapport CSRD ou votre plan de transition. La donne a changé.

Les critères ESG (Environnement, Social, Gouvernance) ne sont plus un argument marketing : ce sont les indicateurs qui décident d'un appel d'offres, d'un financement ou d'une levée de fonds. Ce guide décrypte ce que recouvrent ces trois lettres en 2026 — et comment en faire un levier plutôt qu'une contrainte.

En bref

- Les critères ESG (Environnement, Social, Gouvernance) sont la grille d'analyse de la durabilité d'une entreprise.

- En 2026, ils ne sont plus optionnels : clients, banques et investisseurs réclament une note ESG, un rapport CSRD ou un plan de transition.

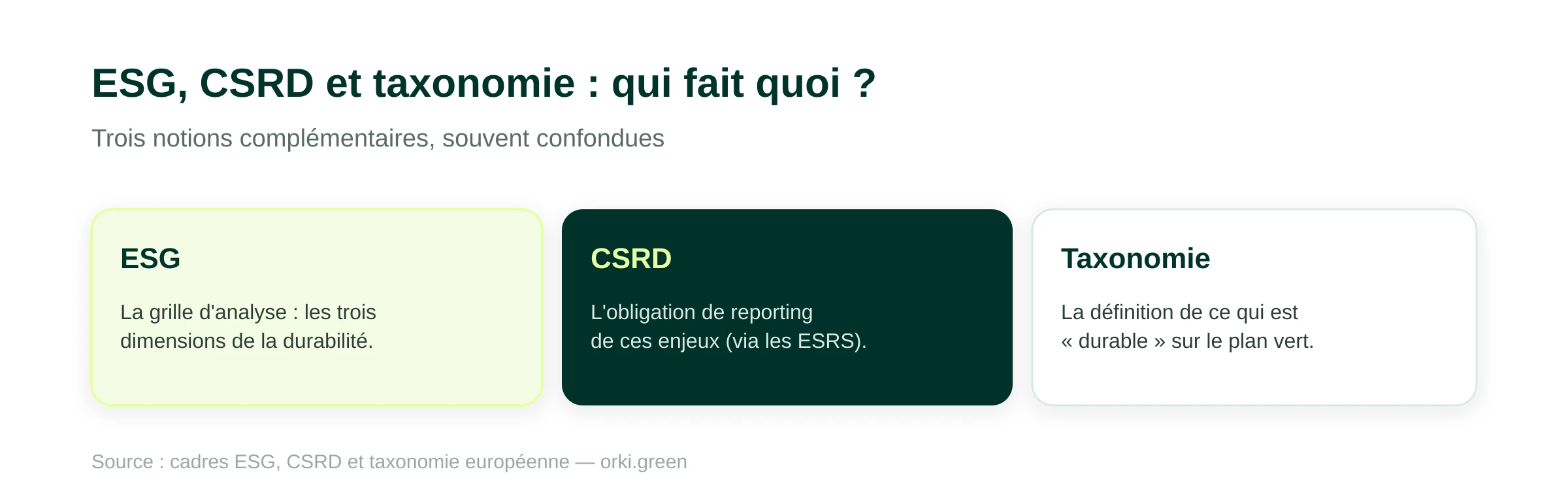

- L'ESG est le cadre, la CSRD l'obligation de reporting (via les ESRS), la taxonomie la définition du « vert ».

- Chaque pilier se mesure par des indicateurs concrets (émissions, sécurité, éthique…).

- Même hors obligation directe, documenter sa performance ESG devient un avantage concurrentiel.

Qu'est-ce que les critères ESG ?

Un outil d'analyse de la performance extra-financière

L'ESG est un ensemble de critères qui permet d'évaluer une entreprise ou un investissement au-delà de ses seuls résultats financiers. Pour un investisseur, un client grand compte ou un banquier, c'est la grille de lecture qui répond à une question simple : cette activité est-elle pérenne, éthique et alignée avec les enjeux climatiques et sociaux ?

Jusqu'en 2023, publier ses indicateurs ESG relevait surtout du choix stratégique. Depuis 2024, c'est devenu une obligation réglementaire pour les grandes entreprises via la directive CSRD, et une exigence indirecte pour leurs fournisseurs (PME et ETI inclus). La transparence ESG n'est plus un avantage : c'est un prérequis.

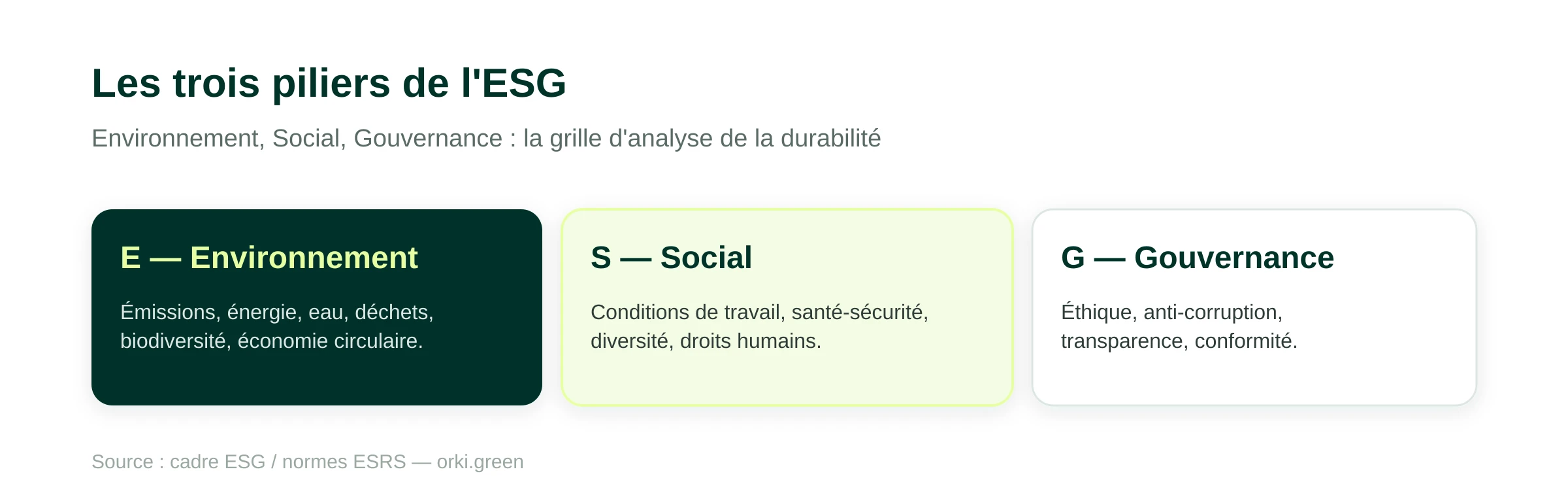

Définition des trois piliers de l'ESG

Environnement (E) : impact climatique de l'activité (émissions de gaz à effet de serre sur les scopes 1, 2 et 3), gestion de l'eau, des déchets, biodiversité, pollution. C'est ici qu'interviennent des outils opérationnels comme le Bilan Carbone ou le BEGES réglementaire.

Social (S) : conditions de travail, diversité et inclusion, santé et sécurité, formation, relations avec les clients et les fournisseurs, ancrage territorial. Ces dimensions sont aujourd'hui encadrées par la norme ESRS S1 dans le cadre de la CSRD.

Gouvernance (G) : composition du conseil d'administration, transparence sur la rémunération des dirigeants, lutte contre la corruption, éthique des affaires, gestion des risques. Attention : ce troisième pilier est bien la Gouvernance — on entend parfois à tort « Gouvernemental », ce qui est un contresens (l'ESG porte sur la gouvernance interne de l'entreprise, pas sur l'État).

ESG : quels enjeux pour votre entreprise ?

Les critères ESG ne servent plus seulement à séduire les investisseurs. Ils conditionnent désormais l'accès au marché, au financement et aux talents.

Image et accès au marché : la pression vient des clients

Vos grands clients sont, eux, soumis à la CSRD. Pour produire leur rapport de durabilité, ils doivent analyser leur Scope 3 — c'est-à-dire les émissions et pratiques sociales de leurs fournisseurs. Concrètement : sans données ESG fiables à leur transmettre, votre dossier sera écarté lors des appels d'offres.

Une démarche RSE structurée, lisible et chiffrée devient ainsi un argument commercial direct, et plus seulement un atout d'image auprès du grand public.

Convaincre investisseurs et banquiers : l'ISR réformé

Le label ISR (Investissement Socialement Responsable) est un label d'État français attribué aux fonds d'épargne intégrant les trois piliers ESG dans leur gestion — et non, contrairement à une idée répandue, le seul volet social.

Depuis le 1er mars 2024, une nouvelle version du label ISR est entrée en vigueur. L'impact climatique en devient un principe central : les fonds labellisés excluent désormais les entreprises exploitant le charbon ou les hydrocarbures non conventionnels. Pour les entreprises, cela signifie que les capitaux ISR vont préférentiellement aux acteurs les plus avancés sur la trajectoire bas-carbone.

Côté financement bancaire, les prêts à impact (Sustainability Linked Loans) lient désormais le taux d'intérêt à l'atteinte d'objectifs ESG. Ne pas avoir de stratégie carbone documentée, c'est accepter de payer ses crédits plus cher.

Un cadre réglementaire qui cadre l'engagement

Les actions concrètes — formation, sobriété énergétique, économie circulaire — gagnent en crédibilité quand elles s'inscrivent dans un cadre méthodologique reconnu : Bilan Carbone ADEME, GHG Protocol, ou objectifs SBTi alignés sur l'Accord de Paris.

Les critères ESG en pratique : que mesurer ?

Critères environnementaux

Les piliers d'une démarche E crédible :

- Mesurer et réduire les émissions de gaz à effet de serre sur les scopes 1, 2 et 3 ;

- Maîtriser la consommation d'eau et d'énergie, valoriser les déchets ;

- Préserver la biodiversité et limiter la pollution locale ;

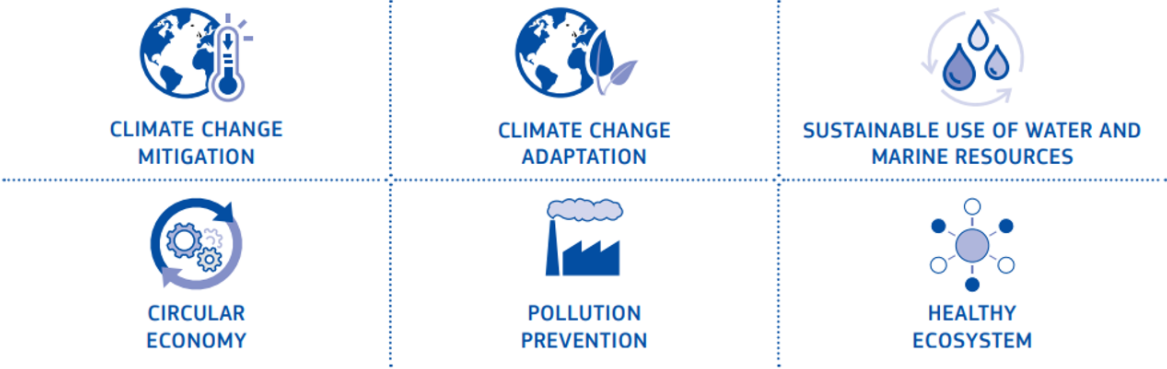

- Évaluer l'éligibilité de l'activité à la taxonomie verte européenne (référentiel UE qui qualifie une activité de durable selon six objectifs environnementaux) ;

- Construire un plan de transition documenté, désormais exigé dans le BEGES.

En France, le BEGES (Bilan d'Émissions de Gaz à Effet de Serre) est obligatoire pour les entreprises de plus de 500 salariés (250 en Outre-mer). Depuis la loi Industrie verte du 23 octobre 2023, l'amende en cas de non-publication peut atteindre 50 000 € (et 100 000 € en récidive), contre 10 000 € auparavant. Le BEGES doit désormais inclure un plan de transition.

Critères sociaux

Conformes aux exigences de la norme ESRS S1 (CSRD), les bonnes pratiques incluent :

- Politique de recrutement fondée sur l'inclusion et la diversité ;

- Conditions de travail éthiques, pour les salariés comme pour les sous-traitants ;

- Formation continue et mobilité interne ;

- Promotion de la santé et du bien-être au travail ;

- Engagement communautaire local ;

- Lutte contre la discrimination et le harcèlement ;

- Mesure régulière de l'impact social via des indicateurs partagés.

Critères de gouvernance

La gouvernance ESG s'articule autour de :

- Un conseil d'administration équilibré et indépendant ;

- La transparence sur la rémunération des dirigeants (encadrée par la directive Say on Pay et la loi PACTE) ;

- La protection des actionnaires minoritaires et la gestion des conflits d'intérêts ;

- Une politique anti-corruption et une éthique des affaires opposable ;

- Un dispositif de gestion des risques (financiers, ESG, cyber) ;

- Le respect des droits humains tout au long de la chaîne de valeur.

ESG : les limites à connaître

Un cadre encore en construction

Malgré l'arrivée de la CSRD et des normes ESRS qui harmonisent enfin le reporting au niveau européen, les méthodologies de notation ESG restent disparates d'une agence à l'autre. Une même entreprise peut être notée AAA chez un fournisseur et BB chez un autre, faute de définition partagée des indicateurs.

Une approche peu sectorisée

Les critères ESG génériques ne reflètent pas toujours les enjeux spécifiques d'un secteur. Une entreprise industrielle, une SSII et un acteur agroalimentaire n'ont pas les mêmes points matériels. Les ESRS sectoriels, en cours d'élaboration au niveau européen, doivent répondre à ce manque.

Le coût de la mise en conformité

Évaluer son niveau ESG, collecter les données, mettre en place le reporting : la charge est réelle, surtout pour les PME. Le programme Diag Décarbon'Action de Bpifrance/ADEME peut financer une partie de la démarche carbone. Côté outillage, les solutions SaaS divisent par trois le temps consacré à la collecte.

Le risque d'ESG-washing

Comme pour le greenwashing, certaines entreprises utilisent l'ESG pour embellir leur image sans transformation de fond. La CSRD et l'audit obligatoire des rapports de durabilité visent justement à fiabiliser les données — mais la vigilance reste de mise.

CSRD, taxonomie verte, ESG : comment s'articulent-ils ?

Trois cadres complémentaires structurent aujourd'hui l'analyse extra-financière :

- Les critères ESG donnent une vision large de la performance environnementale, sociale et de gouvernance d'une entreprise.

- La taxonomie verte européenne est un référentiel précis qui qualifie une activité économique de « durable » au regard de six objectifs environnementaux. Elle est plus restrictive et plus normée que l'ESG, mais ne couvre pas le volet social ou de gouvernance.

- La CSRD et ses normes ESRS rendent le reporting ESG obligatoire et imposent une analyse de double matérialité : impact de l'entreprise sur l'environnement et impact des risques ESG sur l'entreprise.

Calendrier CSRD post-Omnibus : la vague 1 (grandes entreprises d'intérêt public de plus de 500 salariés) est entrée en application sur l'exercice 2024, premier rapport publié en 2025. Suite à la loi Omnibus (loi française n°2025-391 du 30 avril 2025), les vagues 2 et 3 sont reportées de deux ans : vague 2 en 2028, vague 3 (PME cotées) en 2029.

3 points à retenir

- L'ESG est passé de l'optionnel à l'obligatoire. CSRD, BEGES renforcé, label ISR réformé : le cadre réglementaire 2024-2026 ne laisse plus de place à l'à-peu-près.

- La pression vient autant du marché que de la loi. Vos grands clients ont besoin de vos données ESG pour leur propre conformité — y répondre est un avantage commercial direct.

- L'ESG sans méthode bascule en ESG-washing. S'appuyer sur des cadres reconnus (Bilan Carbone, ESRS, taxonomie, SBTi) sécurise la démarche et la rend auditable.

Prêt à structurer votre démarche ESG ?

Que vous prépariez votre premier reporting, anticipiez les demandes de vos clients ou cherchiez à transformer votre stratégie carbone en levier de performance, Orki vous accompagne avec trois modalités :

- Accompagnement de A à Z : un expert dédié pour piloter bilan carbone, plan de transition et reporting ESG.

- Outil SaaS en autonomie : pour automatiser la collecte de données et industrialiser votre reporting.

- Formation : pour internaliser la compétence ESG dans vos équipes.

Sources

- EFRAG — Normes européennes de reporting de durabilité (ESRS). https://www.efrag.org/ — Consulté en juin 2026.

- AMF — Finance durable et critères ESG. https://www.amf-france.org/fr/epargnants/comprendre-les-produits-financiers/finance-durable — Consulté en juin 2026.

- Portail RSE (gouvernement français) — CSRD. https://portail-rse.beta.gouv.fr/csrd/ — Consulté en juin 2026.