Logiciel bilan carbone

Logiciel bilan carbone Logiciel ACV

Logiciel ACV Plateforme ESG

Plateforme ESG

La directive CSRD présente un défi particulier pour les 5000 ETI françaises. Elles doivent repenser leurs processus internes pour répondre aux exigences du gouvernement et construire leur rapport.

Un enjeu à la fois humain, technologique et économique qui les pousse à réévaluer complètement leurs méthodes de travail et l’allocation de leurs ressources. Focus sur l’impact de la directive CSRD sur les ETI et PME.

En bref

- La CSRD impose un reporting de durabilité standardisé, audité et fondé sur la double matérialité.

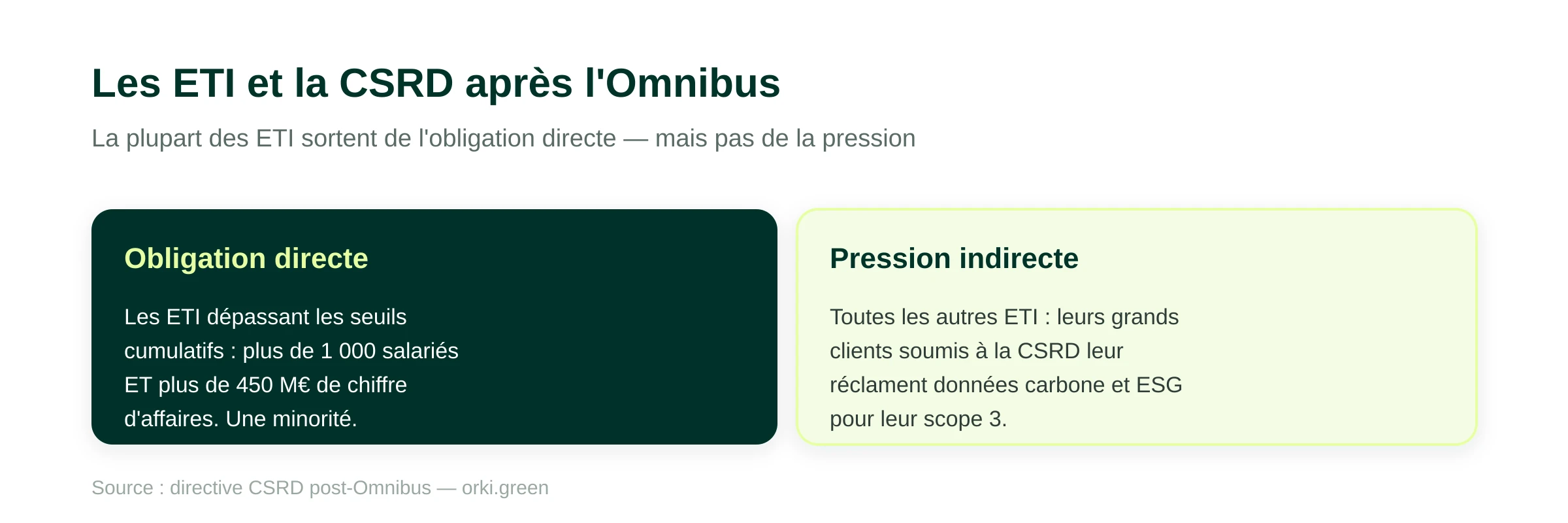

- Depuis la directive Omnibus (déc. 2025), la plupart des ETI sortent de l'obligation directe : seules celles de plus de 1 000 salariés et 450 M€ de chiffre d'affaires doivent publier.

- Mais les autres restent concernées par la pression indirecte : leurs grands clients soumis à la CSRD réclament des données carbone et ESG.

- Le principal défi est la collecte de données (scope 3) et les ressources internes.

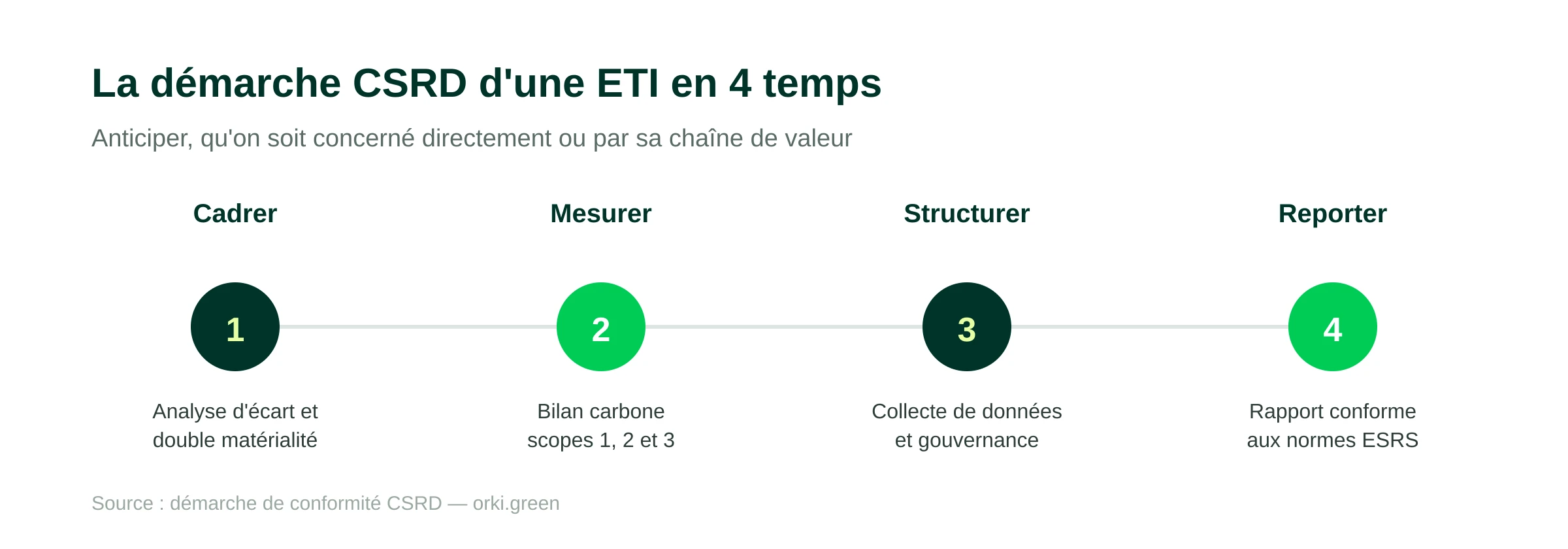

- Anticiper — bilan carbone, double matérialité, gouvernance — est la meilleure préparation.

Une précision de taille : depuis la directive Omnibus de décembre 2025, la plupart des ETI sortent du périmètre obligatoire de la CSRD. Seules celles dépassant les seuils cumulatifs (plus de 1 000 salariés et 450 M€ de chiffre d'affaires) doivent publier un rapport. Les autres restent toutefois concernées par la pression indirecte de leurs donneurs d'ordres soumis à la directive.

L’impact de la politique CSRD sur les entreprises

La CSRD, un enjeu de transparence

La CSRD (Corporate Sustainability Reporting Directive) est une directive adoptée par l’Union européenne en 2023. Elle renforce les obligations de reporting en matière de durabilité pour les entreprises.

Cette nouvelle directive remplace la précédente NFRD (Non-Financial Reporting Directive) et sera progressivement mise en place à partir de 2024, pour les rapports portant sur l’exercice 2023.

La CSRD impose aux grandes entreprises et à certaines PME cotées de publier des informations détaillées sur leurs impacts environnementaux, sociaux et de gouvernance (ESG).

Cela inclut la collecte de données précises sur des indicateurs clés, la prise en compte du concept de double matérialité, et la vérification externe des rapports. L’objectif est d’améliorer la transparence et de permettre aux investisseurs, régulateurs et autres parties prenantes d’évaluer plus facilement les risques et les impacts durables des entreprises.

Quelles entreprises sont soumises à la CSRD ?

La directive CSRD s’applique progressivement à différentes catégories d’entreprises. Les entreprises concernées sont :

1 - Les grandes entreprises qui répondent à au moins deux des trois critères suivants :

- Plus de 250 employés,

- Un chiffre d’affaires supérieur à 40 millions d’euros,

- Un total de bilan supérieur à 20 millions d’euros.

2 - Les PME cotées en bourse (à partir de 2026), avec des adaptations pour tenir compte de leur taille.

3 - Toutes les entreprises cotées sur les marchés européens (y compris les petites et moyennes entreprises cotées, sauf micro-entreprises).

4 - Les filiales d’entreprises non européennes qui réalisent des activités significatives dans l’UE, si elles génèrent un chiffre d’affaires net supérieur à 150 millions d’euros dans l’UE.

Ces entreprises doivent fournir des informations détaillées sur leurs performances ESG et répondre aux exigences du gouvernement. Les grandes entreprises sont souvent déjà familières des reportings extrafinanciers. Plus matures sur les sujets ESG, elles savent déjà quels contenus divulguer pour construire leur rapport.

Focus sur les défis de la CSRD propres aux ETI et PME.

Les grands défis de la CSRD pour les ETI et les PME

Concrètement, voici les 5 défis de la CSRD pour les ETI :

- Les systèmes d’information : Les ETI et PME doivent adapter ou mettre en place des systèmes informatiques capables de suivre et de centraliser les données ESG de manière fiable et continue.

- Comptabilité socio-environnementale : Elles doivent intégrer des pratiques de comptabilité qui mesurent non seulement les performances financières, mais aussi les impacts environnementaux et sociaux.

- La double matérialité : Les ETI et PME doivent analyser à la fois l’impact des facteurs ESG sur leurs finances et leur propre impact sur l’environnement et la société, pratique qui n’est pas forcément intégrée à leurs habitudes.

- Conséquences sur le pilotage de la communication : Les équipes communication devront adapter leur stratégie pour garantir une transparence accrue dans le reporting des enjeux ESG auprès des parties prenantes.

- Conséquences en termes de change management, formation, humaine : La mise en place de la CSRD nécessitera des efforts de formation, un changement culturel, et une gestion du changement pour sensibiliser et impliquer l’ensemble des équipes.

Tous ces éléments permettent aux ETI de construire un bon rapport CSRD, mais aussi de continuer à croître sur un marché de plus en plus concurrentiel.

5 conseils pour réussir sa transition CSRD

Voici les 5 conseils des experts d’Orki adressés aux ETI qui débarquent sur le sujet de la CSRD :

- S’attaquer d’abord à la double matérialité et l’analyse d’écarts pour avoir une vue d’ensemble sur son activité et prioriser les initiatives. N’oubliez pas que le bilan carbone est désormais obligatoire.

- Identifier rapidement des actions de réduction pour construire un rapport engageant et positif.

- Mettre en place une culture d’internalisation des compétences pour prendre en main le sujet de façon autonome. Cela nécessite souvent d’allouer des ressources à la formation des équipes ou d’investir dans un nouveau stock d’outils.

- Mettre en place des systèmes de collecte de données fiables pour centraliser et automatiser la collecte de données.

- Prêter attention au format du rapport dès le début de votre démarche. Celui-ci doit s’intégrer à votre rapport annuel financier et comporter des tags pour traiter les données informatiquement. Pour faciliter l’export, n’hésitez pas à faire appel à des experts.

Comment Orki accompagne les ETI dans la construction de leurs rapports CSRD ?

Des solutions comme Orki Green proposent d’accompagner les ETI dans la préparation de leurs rapports CSRD. Les experts vous aident à mettre en place des outils interconnectés qui traitent à la fois les émissions de gaz à effet de serre et les autres volets de la durabilité via une seule plateforme.

Orki aide aussi les ETI à automatiser des tâches manuelles et chronophages, comme la collecte et l’analyse des données du bilan carbone. Un indispensable pour réduire le taux d’erreurs et gagner du temps.

Enfin, Orki s’adapte aux besoins spécifiques de chaque ETI. Il est indispensable de choisir un partenaire capable de comprendre vos objectifs et de s’adapter à votre culture.

Vous souhaitez construire votre rapport CSRD, mais vous ne savez pas par où commencer ? Faites appel aux experts Orki pour structurer vos processus. Contactez-nous gratuitement pour découvrir notre méthode d’accompagnement.

Pour vérifier quels régimes concernent votre ETI, faites le point avec le checker réglementaire (UE et France).

Sources

- Commission européenne — Paquet Omnibus de simplification (1er avril 2025). https://finance.ec.europa.eu/news/omnibus-package-2025-04-01_en — Consulté en juin 2026.

- EFRAG — Normes ESRS. https://www.efrag.org/ — Consulté en juin 2026.

- Portail RSE (gouvernement français) — Seuils CSRD et Omnibus. https://portail-rse.beta.gouv.fr/csrd/seuils-csrd-omnibus-criteres-d-application/ — Consulté en juin 2026.