Logiciel bilan carbone

Logiciel bilan carbone Logiciel ACV

Logiciel ACV Plateforme ESG

Plateforme ESG

Depuis l'entrée en vigueur de la directive Omnibus le 18 mars 2026, le paysage du reporting de durabilité a profondément changé. Près de 80 % des entreprises initialement concernées par la CSRD sont désormais sorties du périmètre obligatoire ou ont vu leurs échéances reportées à 2028-2029.

Pour autant, la double matérialité reste au cœur du dispositif. Que vous soyez dans la vague 1 (active dès cette année) ou dans le périmètre allégé qui s'ouvre en 2028, comprendre ce concept est devenu un prérequis stratégique — pour piloter vos risques, dialoguer avec vos clients grands comptes, et anticiper l'attente de vos investisseurs.

Cet article décrypte la double matérialité dans sa version post-Omnibus : définition, méthodologie, et comment vous y préparer concrètement.

Le contexte en bref : la directive Omnibus (accord politique en décembre 2025, adoption définitive par le Conseil le 24 février 2026, entrée en vigueur le 18 mars 2026) a relevé le seuil d'application de la CSRD à 1 000 salariés et 450 M€ de chiffre d'affaires. Les vagues 2 et 3 sont reportées à 2028 et 2029. Les PME cotées sont définitivement exclues du périmètre obligatoire — un standard volontaire (VSME) leur est proposé depuis juillet 2025.

Définition simple du concept de double matérialité

La notion de double matérialité peut sembler abstraite. Elle est pourtant indispensable pour bâtir le rapport de durabilité attendu par la CSRD. Voici une définition simple.

La matérialité : c'est quoi ?

Le terme de matérialité désigne une information qui a un caractère concret et vérifiable. Dans l'analyse d'une activité, elle permet d'identifier des données comparables entre elles, susceptibles d'influencer la décision d'un investisseur ou d'un partenaire.

Exemple simple : on peut choisir d'analyser l'impact du changement climatique sur l'activité d'une entreprise. Cette matérialité simple permet aux investisseurs de juger si l'entreprise est exposée à des aléas climatiques susceptibles de fragiliser son modèle.

Ces critères restent insuffisants pour saisir la durabilité réelle d'une activité. C'est ici qu'intervient la double matérialité.

L'analyse de double matérialité : c'est quoi ?

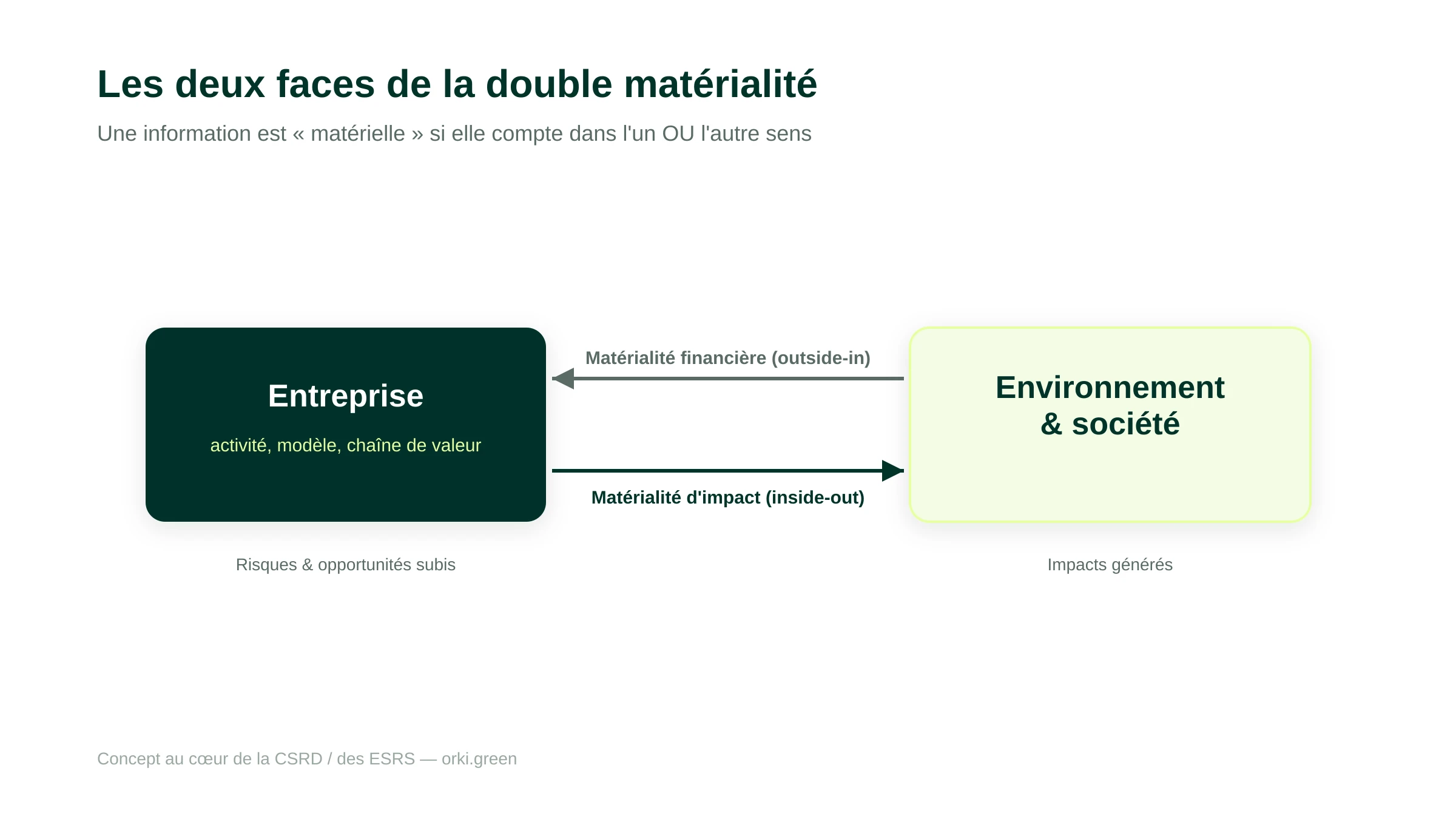

La double matérialité — aussi appelée double importance relative — se distingue de la matérialité simple par son double regard. On analyse l'information selon deux points de vue.

Pour reprendre l'exemple climatique : on s'intéresse à la fois à l'impact du changement climatique sur l'activité, et à l'impact de l'activité sur le changement climatique.

On parle ainsi de :

- Matérialité financière (vision outside-in) : l'impact des éléments extérieurs sur l'activité de l'entreprise.

- Matérialité d'impact (vision inside-out) : l'impact de l'activité sur l'environnement et la société.

La matérialité financière : zoom

C'est souvent la plus naturelle à appréhender pour un dirigeant ou un investisseur. Elle juge la pérennité financière d'une activité au regard des éléments extérieurs susceptibles de l'impacter.

Les événements environnementaux entrent en compte : raréfaction de matières premières, transition réglementaire, événements climatiques extrêmes. Les enjeux sociétaux aussi : évolution des attentes consommateurs, tensions sur les recrutements, pression des grands donneurs d'ordre sur la chaîne de valeur.

La matérialité d'impact : zoom

La démarche s'inverse : on évalue les effets de l'entreprise sur la société et sur l'environnement.

Concrètement, on quantifie la pollution générée, on apprécie les initiatives prises, on mesure l'impact social. Les politiques de recrutement et leur caractère inclusif, le bien-être au travail, les conditions imposées aux fournisseurs : tout entre dans le périmètre.

Pourquoi la CSRD est-elle indissociable de la double matérialité ?

La CSRD (Corporate Sustainability Reporting Directive) est une directive de l'Union européenne qui remplace l'ancienne NFRD. Elle impose aux entreprises concernées de publier des reportings sur les dimensions environnementales, sociales et de gouvernance (ESG).

Au cœur du dispositif : l'analyse de double matérialité. Elle permet à la fois d'étudier la viabilité d'une activité et son impact global. Les investisseurs peuvent ainsi arbitrer leurs choix en fonction des risques extérieurs et de l'impact réel des entreprises sur leur environnement.

Cette approche a été maintenue par la directive Omnibus, qui a simplifié les modalités d'évaluation sans toucher au principe. La consultation des parties prenantes reste une bonne pratique de référence pour fiabiliser l'analyse ; ses modalités précises pourront évoluer avec la révision en cours des ESRS.

Omnibus : ce qui change concrètement pour les entreprises

Difficile de parler de CSRD en 2026 sans aborder la directive Omnibus, qui a redessiné le périmètre du reporting de durabilité.

Un périmètre réduit d'environ 80 %

Avant Omnibus, on estimait à environ 42 500 le nombre d'entreprises soumises à la CSRD dans l'UE. Après simplification, ce chiffre tombe à environ 10 000. Le nouveau seuil retient les entreprises de plus de 1 000 salariés ET plus de 450 M€ de chiffre d'affaires.

Un nouveau calendrier

- Vague 1 (ex-NFRD, déjà active) : reporting 2025 sur l'exercice 2024.

- Vague 2 : reportée à 2028 (au lieu de 2026).

- Vague 3 : reportée à 2029 (au lieu de 2027).

- PME cotées : définitivement exclues du périmètre obligatoire.

Qui est concerné par chaque vague ? La vague 1 regroupe les grandes entreprises et groupes déjà soumis à l'ancienne NFRD — les entités d'intérêt public de plus de 500 salariés (grandes sociétés cotées, banques, assurances) — qui publient depuis l'exercice 2024. La vague 2 vise les autres grandes entreprises franchissant le nouveau seuil post-Omnibus (plus de 1 000 salariés et 450 M€ de chiffre d'affaires), à partir de l'exercice 2027. La vague 3 correspond à la dernière échéance, pour les entreprises restantes atteignant ces seuils. Les PME cotées, initialement intégrées au dispositif, sont désormais exclues du périmètre obligatoire et peuvent recourir au standard volontaire VSME.

Des ESRS en cours d'allègement

La révision des ESRS est en cours : le projet d'acte délégué, attendu pour septembre 2026 et applicable à l'exercice 2027, vise une réduction d'environ 70 % du nombre total de points de données (de 1 073 à environ 320). Tant que ce texte n'est pas adopté, les ESRS actuels restent en vigueur. Les normes sectorielles obligatoires sont supprimées dans le projet, et un mécanisme de « quick-fix » a déjà apporté de la flexibilité aux entreprises de la vague 1 pour les exercices 2025-2026.

Le VSME pour les PME

Pour les PME désormais hors champ obligatoire, le standard volontaire VSME (Voluntary Sustainability Reporting Standard for SMEs), adopté le 30 juillet 2025, propose un cadre simplifié pour répondre aux demandes croissantes des grands donneurs d'ordre et des banques.

Même hors périmètre obligatoire, votre PME peut être sollicitée par ses clients grands comptes pour fournir des données de durabilité (leur Scope 3, c'est vous). Le VSME devient alors un outil pertinent pour structurer votre réponse sans subir un reporting CSRD complet.

Pour cartographier vos obligations de reporting, utilisez le checker réglementaire gratuit.

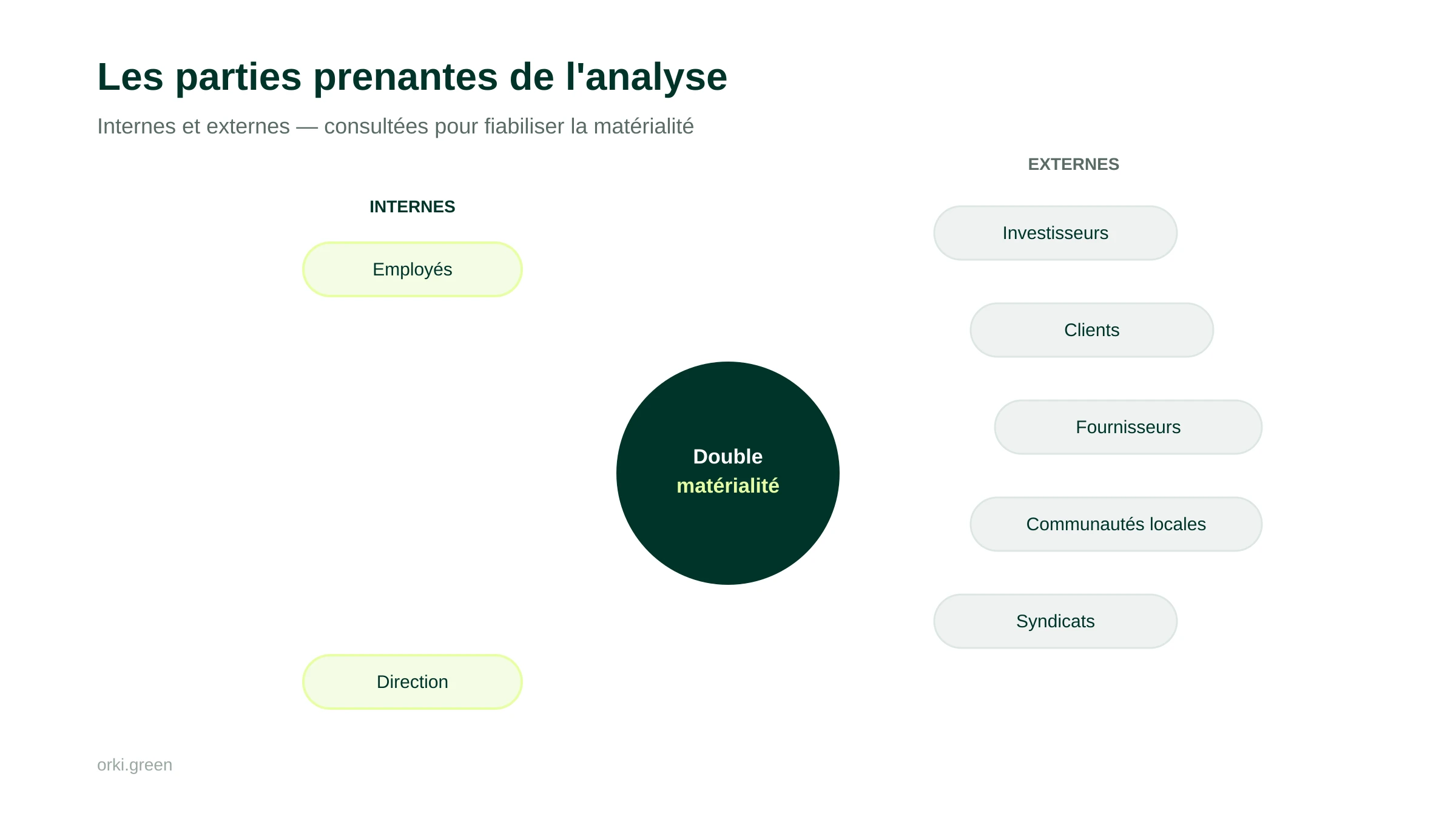

La prise en compte des parties prenantes

La double matérialité s'appuie sur un dialogue avec les parties prenantes — internes et externes — à l'activité de l'entreprise.

Qui sont les parties prenantes à considérer ?

Les parties prenantes internes :

- Les employés,

- Les membres de la direction.

Les parties prenantes externes :

- Les actionnaires et investisseurs,

- Les clients,

- Les fournisseurs,

- Les communautés locales liées à l'activité,

- Les syndicats,

- Les concurrents,

- Les médias,

- Les partenaires commerciaux.

Pourquoi consulter les parties prenantes ?

La consultation est essentielle pour collecter des informations qualitatives sur les performances environnementales et sociétales de l'entreprise. Elle n'est pas formellement obligatoire dans les ESRS, mais reste une bonne pratique de référence pour fiabiliser l'analyse.

Exemple : consulter un fournisseur permet de connaître précisément l'impact environnemental de certaines matières premières. Côté impact social, le dialogue avec les syndicats et les employés éclaire l'impact réel de l'entreprise sur sa main-d'œuvre.

Quelle méthodologie utiliser pour une analyse de double matérialité ?

Une fois le potentiel de la double matérialité perçu, encore faut-il savoir comment l'opérationnaliser.

L'importance des ESRS

Les ESRS (European Sustainability Reporting Standards) sont le référentiel obligatoire du reporting CSRD. Créées par l'EFRAG et adoptées par la Commission européenne, elles guident les entreprises sur les points d'analyse à couvrir.

Leur révision est en cours : le projet d'acte délégué (attendu pour septembre 2026, applicable à l'exercice 2027) vise une réduction d'environ 70 % du nombre total de points de données et la suppression des normes sectorielles obligatoires. En attendant son adoption, les ESRS actuels s'appliquent ; les entreprises de la vague 1 bénéficient d'un « quick-fix » pour les exercices 2025-2026.

Les normes et outils comme support de la double matérialité

D'autres ressources viennent compléter le dispositif : guides méthodologiques de l'EFRAG, outils sectoriels, plateformes SaaS dédiées au reporting de durabilité. Face à l'abondance documentaire, l'appui de spécialistes accélère significativement la prise en main et sécurise la conformité.

Comment se préparer à la double matérialité avec la directive CSRD ?

Pour aborder sereinement l'analyse de matérialité financière et d'impact, voici les étapes clés.

L'agenda CSRD post-Omnibus

Voici le calendrier mis à jour après Omnibus :

- Exercice 2024 (reporting 2025) : entreprises de la vague 1 (ex-NFRD), soit les grandes entités d'intérêt public de plus de 500 salariés.

- Exercice 2027 (reporting 2028) : entreprises de plus de 1 000 salariés et 450 M€ de chiffre d'affaires (vague 2 reportée).

- Exercice 2028 (reporting 2029) : entreprises de la vague 3 (reportée).

- PME cotées : sorties du périmètre obligatoire ; standard volontaire VSME disponible.

La transposition de la directive Omnibus en droit français doit intervenir au plus tard le 19 mars 2027.

La détermination des enjeux et l'évaluation de la matérialité

Première étape opérationnelle : s'imprégner des ESRS révisés pour cadrer les données à collecter. L'entreprise définit ses objectifs et la méthodologie de son rapport extra-financier. C'est aussi le moment d'identifier les enjeux véritablement matériels pour son secteur et son modèle.

Le travail de collecte des données

L'entreprise collecte ensuite les données relatives aux risques et opportunités sous le prisme ESG : changement climatique, pollution, ressources, main-d'œuvre, communautés affectées, utilisateurs des produits, gouvernance interne.

Dans la logique de double matérialité, on étudie aussi l'impact de l'environnement et de la société sur l'activité. La matrice de double matérialité devient le support central de cette analyse croisée.

L'interprétation et la compilation des données

Une fois la collecte effectuée, les données sont interprétées pour produire le reporting attendu par la directive CSRD. Mais l'exercice ne s'arrête pas là : la double matérialité est aussi un outil de pilotage interne redoutable pour cerner risques et opportunités stratégiques, bien au-delà du cadre réglementaire.

Réaliser son analyse de double matérialité : la méthode Orki en 5 étapes

Au-delà de la théorie, voici comment structurer concrètement une analyse de double matérialité.

Étape 1 — Kick off et cadrage

Une réunion de cadrage passe en revue les objectifs, les attentes et les parties prenantes à mobiliser (chef de projet CSRD, directions métiers, RH, direction financière). Elle rappelle les impératifs CSRD et clarifie le rôle de chacun.

Étape 2 — Rétroplanning

Mise en place d'un rétroplanning clair et définition des principaux jalons de la mission avec les chefs de projet.

Étape 3 — Cartographie de la chaîne de valeur

Identification de toutes les parties prenantes de la chaîne de valeur (production, transformation, logistique, distribution, consommateurs) pour faire émerger les enjeux saillants, en s'appuyant sur le retour terrain des opérationnels.

Étape 4 — Évaluation

Diffusion de questionnaires aux parties prenantes, puis analyse sur la base d'une grille d'évaluation issue des travaux de l'EFRAG.

Étape 5 — Création de la matrice

Les résultats sont reportés sur une matrice de double matérialité qui visualise les enjeux matériels et non matériels — point de départ de la stratégie RSE et du rapport de durabilité.

5 conseils de Gautier pour réussir son analyse de double matérialité

Les 5 conseils de Gautier Mulak, co-fondateur d'Orki :

- Impliquer toutes les parties prenantes le plus tôt possible — en mixant analyse quantitative et qualitative.

- Ne pas négliger la dimension humaine, en particulier sur les enjeux méthodologiques.

- Mesurer et consolider les méthodologies de suivi pour fonder les décisions sur des données fiables.

- Adopter le bon état d'esprit : l'analyse est aussi un exercice d'introspection pour les dirigeants.

- Viser l'autonomie : se faire accompagner pour, à terme, internaliser la compétence.

Double matérialité : les compétences nécessaires

Produire un rapport de durabilité crédible exige des compétences pointues. Il faut s'approprier une documentation dense (ESRS, guides EFRAG, doctrine post-Omnibus), maîtriser les outils de collecte et de pilotage des indicateurs dans le temps, et savoir restituer une analyse claire à la direction et aux investisseurs.

De plus en plus d'entreprises choisissent de s'appuyer sur des prestataires spécialisés pour structurer cette démarche, en combinant accompagnement humain et outils logiciels. Au-delà de la conformité, l'enjeu est de tirer un avantage stratégique des reportings — meilleure connaissance de soi, dialogue facilité avec les financeurs, anticipation des risques de chaîne de valeur.

4 points à retenir sur la double matérialité

- La double matérialité reste au cœur de la CSRD, même après Omnibus. Le principe n'a pas bougé ; les modalités d'évaluation ont été assouplies.

- Le périmètre obligatoire s'est resserré : seuil à 1 000 salariés et 450 M€ de CA, calendrier décalé à 2028-2029 pour les vagues 2 et 3, PME cotées exclues.

- Les PME hors champ ne sont pas hors-sujet : leurs grands clients leur demanderont des données. Le VSME offre un cadre volontaire adapté.

- C'est aussi un outil de pilotage : la double matérialité éclaire les décisions stratégiques bien au-delà de la conformité réglementaire.

Prêt à structurer votre analyse de double matérialité ?

Que vous soyez dans la vague 1 active, dans une vague reportée, ou sollicité par vos grands clients via le VSME, Orki vous accompagne avec trois modalités :

- Accompagnement de A à Z : un expert dédié pilote avec vous l'analyse de matérialité et la construction du rapport.

- Outil SaaS en autonomie : pour structurer la collecte de données et le suivi des indicateurs ESG.

- Formation : pour internaliser la compétence dans vos équipes RSE, finance ou direction.

Sources

- EFRAG — Normes européennes de reporting de durabilité (ESRS). https://www.efrag.org/ — Consulté en juin 2026.

- Commission européenne — Paquet Omnibus de simplification (1er avril 2025). https://finance.ec.europa.eu/news/omnibus-package-2025-04-01_en — Consulté en juin 2026.

- Portail RSE (gouvernement français) — CSRD et ESRS. https://portail-rse.beta.gouv.fr/csrd/ — Consulté en juin 2026.