Logiciel bilan carbone

Logiciel bilan carbone Logiciel ACV

Logiciel ACV Plateforme ESG

Plateforme ESG

À retenir en 5 points :

- L'ESRS E1 (Environmental Standard 1) est la norme climat de la CSRD. Elle est considérée comme matérielle par défaut : impossible de l'exclure du rapport sans justification renforcée.

- La version actuellement en vigueur compte 9 Disclosure Requirements (E1-1 à E1-9), soit environ 220 points de données à documenter.

- L'EFRAG a soumis à la Commission UE le 3 décembre 2025 une version amendée à 11 DR. Réduction d'environ 70 % du nombre total de points de données (de 1 073 à environ 320 ; −61 % sur les seuls points obligatoires). Adoption prévue mi-2026.

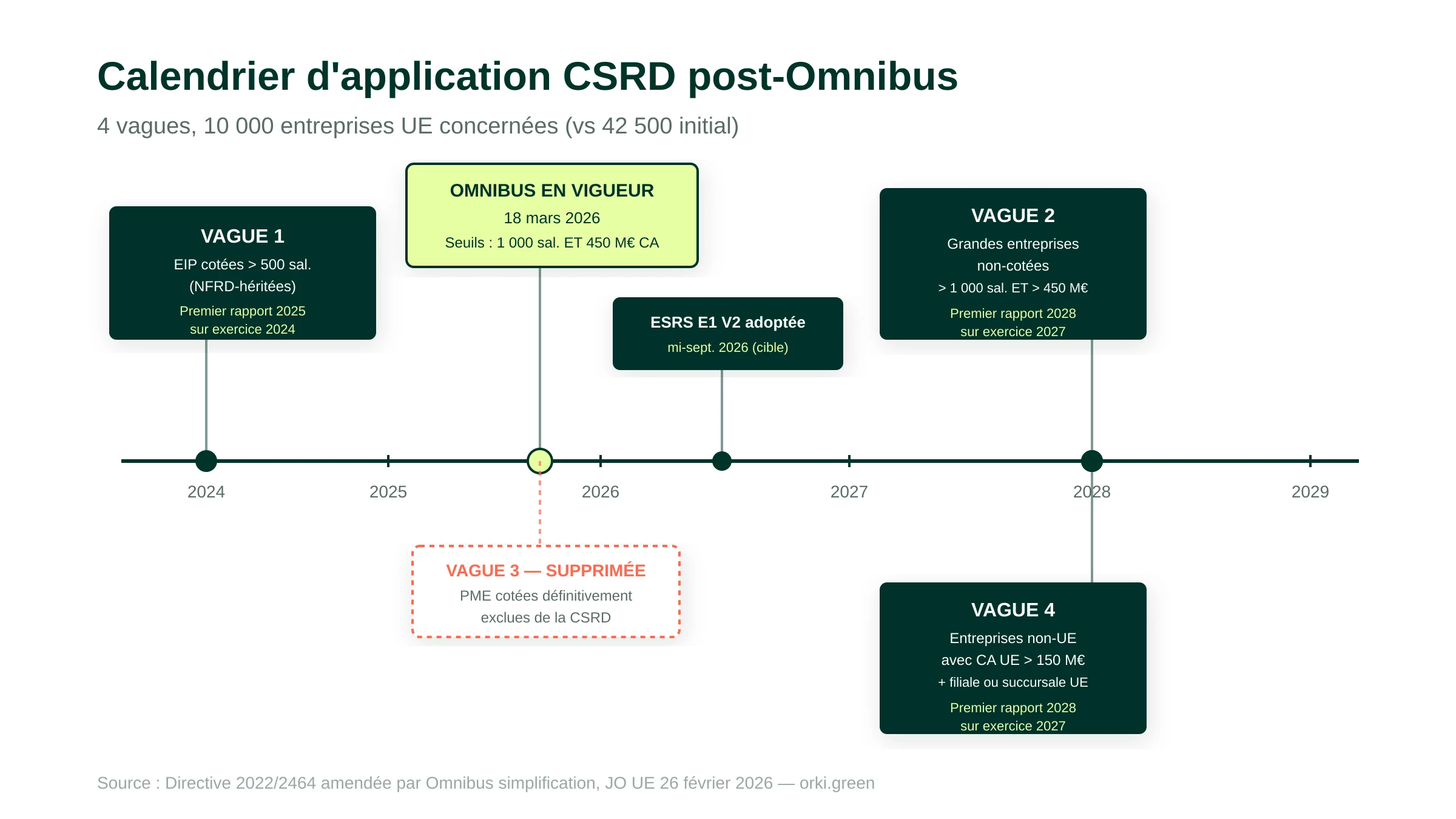

- Périmètre post-Omnibus : environ 10 000 entreprises UE restent concernées (vs environ 42 500 initial), soit une exclusion d'environ 80 %. En France, le périmètre direct est estimé à plusieurs centaines à un millier d'entreprises. Seuils : > 1 000 salariés ET > 450 M€ de CA net.

- Premier rapport vague 2 attendu en 2028 sur exercice 2027. La vague 3 (PME cotées) est définitivement supprimée.

Si votre entreprise entre dans le périmètre de la CSRD, une norme va concentrer l'essentiel de votre travail de reporting : l'ESRS E1, dédiée au changement climatique. Sa particularité tient à un principe simple : la charge de la preuve est inversée. Vous devez prouver que votre entreprise n'a pas d'impact sur le climat — ou qu'elle n'y est pas exposée — pour pouvoir l'exclure du rapport. Pour la quasi-totalité des entreprises concernées, c'est un exercice impossible. L'ESRS E1 devient un passage obligé.

Cet article décrypte les 9 Disclosure Requirements en vigueur, signale les évolutions à venir avec la version amendée V2 proposée par l'EFRAG en décembre 2025, et précise le calendrier d'application post-Omnibus, dont l'entrée en vigueur a été fixée au 18 mars 2026.

Pourquoi l'ESRS E1 est matérielle par défaut

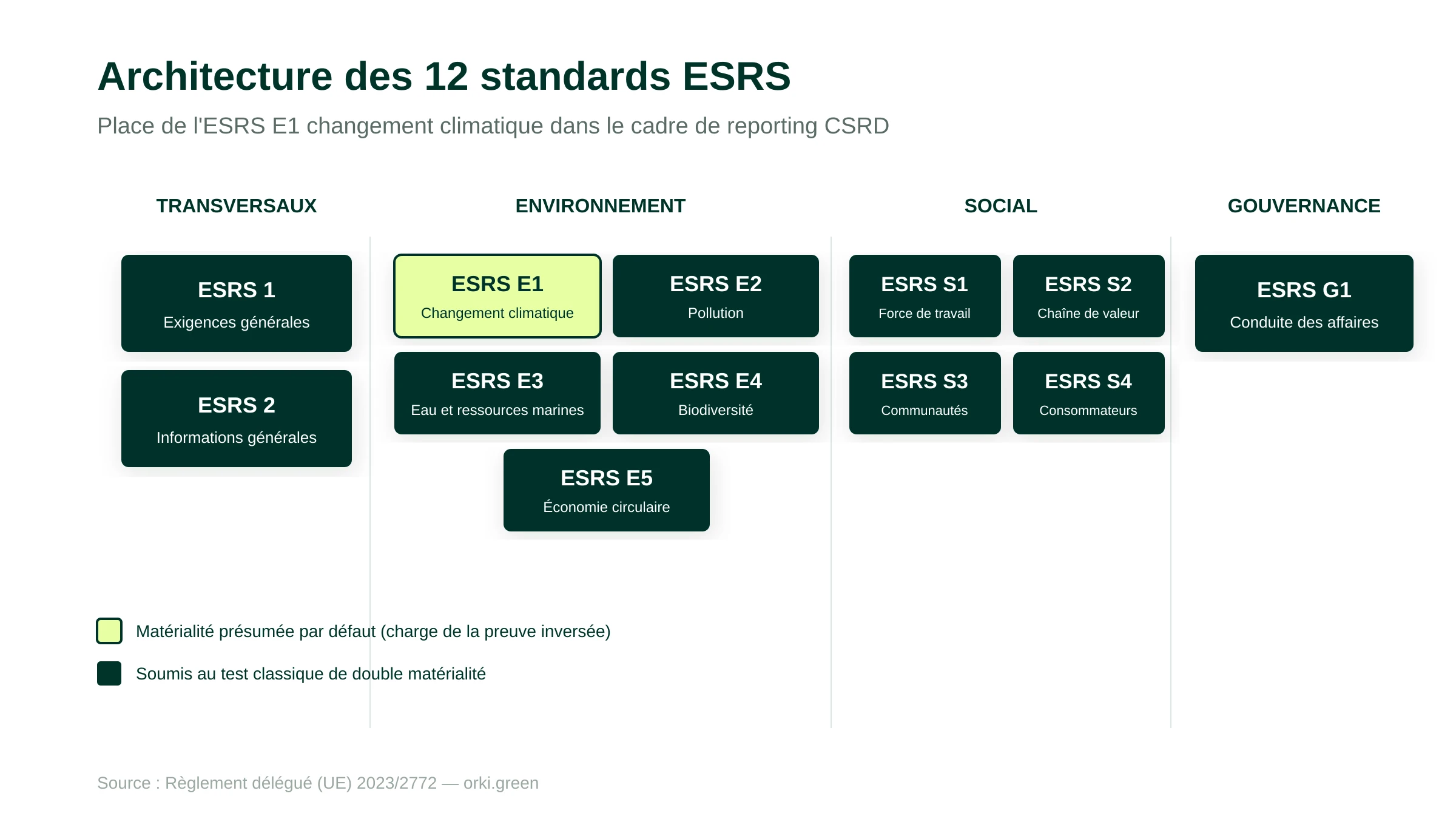

L'ESRS E1 fait partie des 12 normes ESRS (2 transverses ESRS 1 et 2, puis E1-E5 environnement, S1-S4 social, G1 gouvernance).

Pour les 11 autres, le principe de double matérialité conditionne leur inclusion dans le rapport : seuls les sujets matériels — du point de vue impact ou financier — doivent être traités.

Pour les 11 autres, le principe de double matérialité conditionne leur inclusion dans le rapport : seuls les sujets matériels — du point de vue impact ou financier — doivent être traités.

L'ESRS E1 fait exception. Sa matérialité est présumée par défaut. Toute entreprise concluant que le changement climatique n'est pas matériel pour son activité doit justifier de façon renforcée cette conclusion, en documentant l'absence d'impact significatif et l'absence d'exposition aux risques physiques et de transition. Cette inversion de la charge de la preuve est posée à l'article 11 de l'ESRS 1.

L'enjeu va au-delà du formalisme : la conformité ESRS E1 exige un alignement complet entre bilan carbone, plan de transition, financement et gouvernance. La norme n'est pas une grille de reporting, mais une mise en cohérence stratégique.

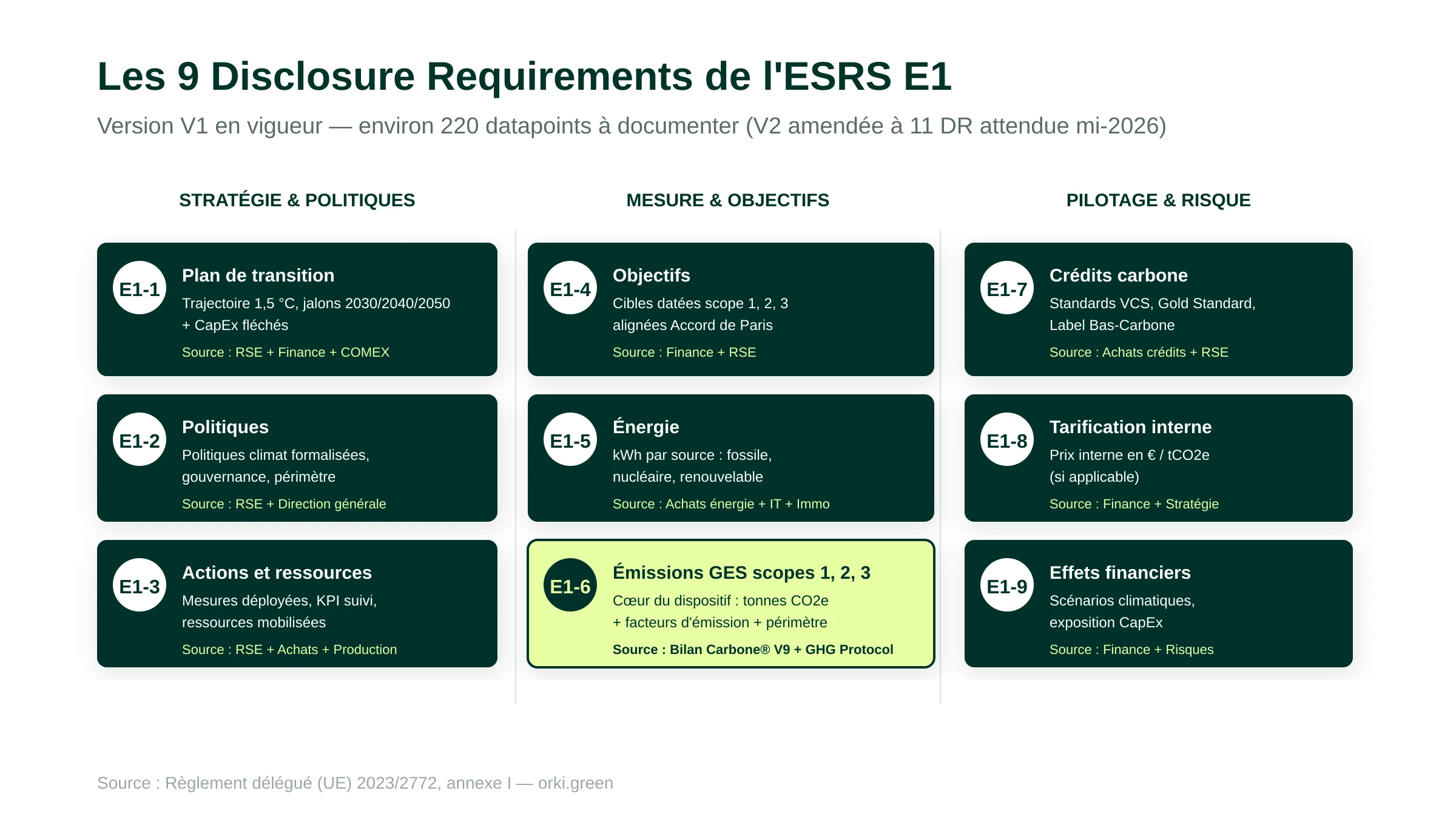

Les 9 Disclosure Requirements (V1 en vigueur)

La version actuellement applicable de l'ESRS E1 — adoptée par le Règlement délégué (UE) 2023/2772 du 31 juillet 2023 — se décompose en 9 Disclosure Requirements (DR), soit environ 220 points de données.

Précisions sur les DR les plus structurants

DR 1 — Plan de transition. Premier livrable, le plan articule actions passées, présentes et futures pour aligner le modèle d'affaires sur une trajectoire bas carbone. Il doit couvrir le mix énergétique, la sobriété, le traitement des déchets et la décarbonation des achats. Sans CapEx fléchés, le plan n'est pas considéré comme crédible.

DR 6 — Émissions GES scopes 1, 2 et 3. C'est le cœur du dispositif : un bilan complet scope 1, 2, 3 appuyé sur des facteurs d'émission documentés. Pour les services et la distribution, le scope 3 (achats, usage des produits vendus, transport) représente fréquemment plus de 80 % des émissions et exige une démarche d'engagement de la chaîne de valeur. La méthode Bilan Carbone® V9 de l'ADEME et le GHG Protocol sont les deux référentiels les plus utilisés.

DR 7 — Atténuation par crédits carbone. L'entreprise doit expliciter comment elle traite ses émissions résiduelles, y compris via des crédits carbone. La CSRD demande une distinction explicite entre réduction interne (effort propre) et contribution externe (financement de projets tiers).

DR 9 — Effets financiers. L'ESRS E1 impose une analyse intégrée des risques climatiques physiques (canicules, inondations, sécheresses) et de transition (réglementations, marchés, technologies), ainsi que des opportunités liées à la décarbonation. C'est sur ce DR que se joue l'intégration du climat dans la stratégie financière.

Les plateformes de comptabilité carbone, comme Orki, structurent nativement la collecte scope 1, 2, 3 selon les exigences DR 5 et DR 6, en s'appuyant sur les facteurs d'émission de la Base Empreinte® de l'ADEME.

ESRS E1 V2 amendée : ce que change la révision EFRAG de 2026

Le 3 décembre 2025, l'EFRAG (European Financial Reporting Advisory Group) a soumis à la Commission UE un Technical Advice comportant une révision substantielle de l'ensemble des standards ESRS. Pour l'ESRS E1, la version amendée fait passer le nombre de Disclosure Requirements de 9 à 11. À l'échelle de l'ensemble des standards ESRS, la réduction globale atteint environ 70 % du nombre total de points de données (de 1 073 à environ 320), dont −61 % sur les seuls points obligatoires (chiffres EFRAG, Cover Letter du 3 décembre 2025).

Principales restructurations :

- Séparation du DR 9 V1 en trois DR distincts dans la V2 : analyse de scénarios climatiques, résilience du modèle économique, effets financiers anticipés.

- Consolidation des politiques climat dans un DR unique.

- Alignement terminologique avec IFRS S2 sur les notions de transition plans, scenario analysis, internal carbon pricing, scope 3 measurement et anticipated financial effects.

Calendrier d'adoption :

- 18 février 2026 : Opinion de l'ESMA sur les ESRS révisés.

- D'ici le 18 septembre 2026 : Commission UE doit adopter le délégué act révisé.

- Période d'objection Parlement / Conseil de 2 à 4 mois.

- Entrée en vigueur estimée entre mi-novembre 2026 et mi-janvier 2027.

À noter : les entreprises soumises à la vague 2 (reporting 2028 sur exercice 2027) auront à appliquer la version amendée V2, et non la V1. Les travaux de cadrage à mener dès 2026 doivent intégrer cette anticipation.

Calendrier post-Omnibus : qui doit rapporter et quand

Le paquet Omnibus simplification, adopté par le Parlement européen le 16 décembre 2025, validé par le Conseil le 24 février 2026 et publié au Journal officiel de l'UE le 26 février 2026, est entré en vigueur le 18 mars 2026. Il modifie en profondeur le périmètre d'application de la CSRD.

Impact chiffré : à l'échelle européenne, le nombre d'entreprises directement concernées est passé d'environ 42 500 à environ 10 000, soit une exclusion d'environ 80 % des entreprises initialement couvertes. Au niveau français, le périmètre direct est estimé à plusieurs centaines à un millier d'entreprises (CAC 40, SBF 120 et grandes ETI non-cotées dépassant les seuils cumulés).

Pression indirecte maintenue. L'Omnibus ne supprime pas la CSRD : il la recentre sur les plus grandes structures. Mais la pression sur les PME et ETI demeure entière via leurs clients grands comptes, qui doivent toujours documenter leur scope 3 — et donc collecter des données carbone auprès de leurs fournisseurs. Pour les PME-ETI françaises, anticiper son bilan carbone reste un avantage commercial mesurable, même hors obligation directe.

ESRS E1 et IFRS S2 : interopérabilité renforcée en 2026

Pour les multinationales soumises à la fois au reporting européen (CSRD/ESRS) et international (IFRS Sustainability Disclosure Standards de l'ISSB), la convergence ESRS E1 ↔ IFRS S2 est un sujet opérationnel majeur. L'IFRS Foundation et l'EFRAG ont publié en mai 2024 un Interoperability Guidance explicitant les correspondances.

L'ESRS E1 reste plus exigeant que l'IFRS S2 sur la dimension impact (vers la planète) et sur le plan de transition explicite. Une entreprise conforme à ESRS E1 satisfait quasi-systématiquement les exigences IFRS S2. L'inverse n'est pas vrai : un reporting IFRS S2 n'est pas suffisant pour la CSRD.

La V2 amendée renforce cette convergence en harmonisant la terminologie, ce qui réduit le coût de mise en conformité pour les groupes opérant des deux côtés de l'Atlantique.

Articulation ESRS E1 ↔ SBTi, Bilan Carbone et autres ESRS

L'ESRS E1 n'opère pas en silo. Elle structure le reporting réglementaire mais s'appuie sur des méthodologies déjà éprouvées.

Bilan Carbone® et GHG Protocol. La méthode Bilan Carbone® V9 de l'ADEME (2025), pilotée par l'Association pour la transition Bas Carbone (ABC), et le GHG Protocol sont les deux référentiels de calcul qui alimentent les DR 5 (énergie) et DR 6 (émissions GES). Le format de reporting ESRS E1 n'invente pas une nouvelle méthode : il impose un cadre de publication structuré, à partir des données produites par ces référentiels.

BEGES réglementaire. Le BEGES (Bilan d'Émissions de Gaz à Effet de Serre) imposé en France aux entreprises de plus de 500 salariés reste obligatoire indépendamment de la CSRD. Les données collectées pour le BEGES alimentent en grande partie le DR 6 ESRS E1, mais les deux formats restent distincts : périmètre, périodicité et type de rapport diffèrent.

SBTi Corporate Net-Zero Standard. L'initiative Science Based Targets, dont la version 2 du Corporate Net-Zero Standard est attendue en 2026 (obligatoire à compter du 1er janvier 2028), apporte un cadre méthodologique pour le DR 1 (plan de transition) et le DR 4 (objectifs). La V2 introduit notamment l'Ongoing Emissions Responsibility (OER), premier framework SBTi reconnaissant les crédits carbone dans les stratégies net-zero — un sujet directement lié au DR 7.

Autres standards ESRS. L'ESRS E1 traite spécifiquement du climat. Les questions de pollution (E2), eau et ressources marines (E3), biodiversité (E4) et économie circulaire (E5) relèvent d'autres standards environnementaux et restent soumises au test classique de double matérialité. Une vue d'ensemble des 12 ESRS précise ces périmètres.

Erreurs fréquentes en première année E1

L'analyse des rapports vague 1 publiés en 2025 fait ressortir six erreurs récurrentes à anticiper.

1. Confondre BEGES et ESRS E1. Les formats, périmètres et fréquences sont distincts. Une bonne pratique consiste à produire d'abord un BEGES propre, puis à le restructurer au format ESRS — sans recommencer la collecte.

2. Plan de transition sans CapEx fléchés. Le DR 1 exige des allocations financières datées. Un plan sans budget chiffré est considéré comme incomplet par les auditeurs.

3. Objectifs SBTi annoncés mais non documentés. Communiquer publiquement sur une cible SBTi sans intégrer la documentation justificative dans le rapport CSRD fragilise le DR 4.

4. Confondre tarification interne du carbone (DR 8) et taxe carbone européenne. Le prix interne est un outil de gestion : il oriente les arbitrages d'investissement internes. La taxe carbone (et le mécanisme CBAM aux frontières) est un coût externe lié aux échanges. Les deux ne se substituent pas l'un à l'autre.

5. Sous-estimer le délai de cadrage gouvernance. L'ESRS E1 demande que la gouvernance climat soit explicitement décrite (comités, comitologie, qui décide quoi). Le délai entre la décision et la formalisation prend typiquement 4 à 6 mois.

6. Traiter le scope 3 en silo. Le scope 3 mobilise les achats, la R&D et le commercial. Sans cellule transverse, l'engagement de la chaîne de valeur reste théorique et les données restent estimatives.

3 points à retenir pour aborder l'ESRS E1

- L'ESRS E1 est quasi-systématiquement matérielle. Inutile d'espérer l'éviter via la double matérialité : la charge de la preuve est inversée.

- La V2 amendée arrive fin 2026 / début 2027. Les entreprises vague 2 doivent cadrer leur reporting en anticipant la nouvelle structure 11 DR.

- Un bilan carbone solide est le socle de la conformité. Les DR 5, 6 et 7 reposent entièrement sur une mesure scope 1, 2, 3 fiable, auditable et alignée GHG Protocol ou Bilan Carbone® V9 ADEME.

Structurer votre démarche ESRS E1 avec Orki

La conformité CSRD ne s'improvise pas. Orki accompagne les organisations sur trois leviers : cadrage du plan de transition aligné DR 1, structuration de la collecte scope 1, 2, 3 conforme DR 5-6, et reporting auditable selon les exigences ESRS E1 V1 et V2.