Logiciel bilan carbone

Logiciel bilan carbone Logiciel ACV

Logiciel ACV Plateforme ESG

Plateforme ESG

En bref. La taxonomie européenne (règlement UE 2020/852) classe les activités économiques selon leur contribution à six objectifs environnementaux. Une activité est alignée si elle contribue à l'un d'eux, ne nuit pas aux autres (principe DNSH) et respecte des garanties minimales sociales. Depuis l'Omnibus de décembre 2025, seules les entreprises de plus de 1 000 salariés et 450 M€ de CA (et les acteurs financiers) sont obligées de publier — mais les clients grands comptes, banques et investisseurs continuent d'exiger des données alignées. En pratique, l'enjeu est de distinguer éligibilité et alignement, puis de reporter la part de CA, CapEx et OpEx concernée.

En décembre 2025, le paquet Omnibus a redessiné la carte de la taxonomie verte européenne. Beaucoup d'ETI auparavant dans le viseur en sortent ; les très grands groupes, eux, restent pleinement concernés. Et au milieu, une réalité demeure : vos investisseurs, vos banquiers et vos donneurs d'ordres continuent d'exiger des données alignées.

Ce guide remet à plat ce qu'est la taxonomie en 2026, qui doit encore publier, comment la transformer en avantage compétitif, et où elle reste critiquée.

La taxonomie européenne : c'est quoi, concrètement ?

La taxonomie verte est un cadre de classification des activités économiques selon leur contribution à six objectifs environnementaux. Son socle juridique est le règlement (UE) 2020/852 du 18 juin 2020, complété par plusieurs actes délégués (notamment 2021/2139, 2022/1214 sur le gaz et le nucléaire, et 2023/2486 sur les quatre derniers objectifs).

L'objectif est double : orienter les capitaux vers les activités réellement durables, et donner aux investisseurs une grille de lecture commune pour identifier la finance durable.

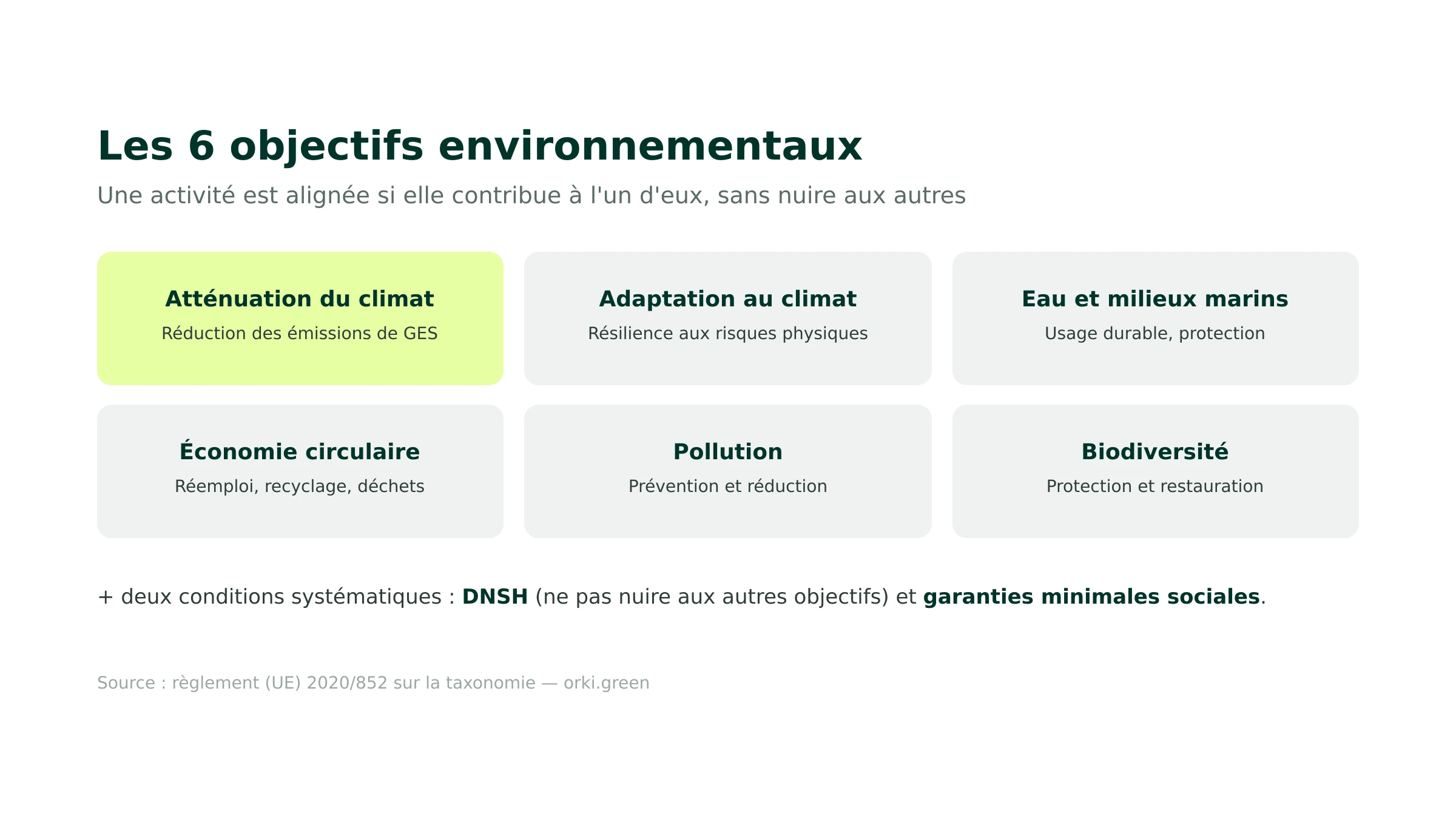

Les six objectifs environnementaux

Une activité est dite « alignée » si elle contribue substantiellement à au moins un de ces six objectifs, sans nuire aux autres :

- Atténuation du changement climatique

- Adaptation au changement climatique

- Utilisation durable et protection de l'eau et des ressources marines

- Transition vers une économie circulaire

- Prévention et réduction de la pollution

- Protection et restauration de la biodiversité et des écosystèmes

Les deux principes-clés à connaître

Au-delà de la contribution à un objectif, deux conditions sont systématiquement exigées :

- Le principe DNSH (Do No Significant Harm) : l'activité ne doit causer aucun préjudice significatif aux cinq autres objectifs.

- Les garanties minimales sociales : respect des droits humains, des droits du travail (OIT) et des principes directeurs de l'OCDE pour les multinationales.

Qui est encore concerné après l'Omnibus de décembre 2025 ?

C'est le changement majeur. Avant Omnibus, la taxonomie suivait le périmètre élargi de la CSRD. Après le paquet adopté fin 2025, le champ d'application a été drastiquement resserré.

Sont désormais soumises aux obligations de reporting taxonomique les entreprises de plus de 1 000 salariés réalisant un chiffre d'affaires supérieur à 450 M€ (ou un bilan supérieur à 25 M€), ainsi que les acteurs financiers. De nombreuses ETI sortent donc du dispositif obligatoire.

Sortir du périmètre obligatoire ne veut pas dire être tranquille. Vos clients grands comptes, vos banques et vos investisseurs continuent à demander des données alignées sur la taxonomie pour leur propre reporting. Pour une lecture détaillée des évolutions Omnibus, voyez notre article CSRD : quels impacts pour les entreprises.

Quels secteurs sont couverts par la taxonomie verte ?

Les actes délégués couvrent aujourd'hui la grande majorité des secteurs émetteurs :

- L'énergie : production d'électricité bas-carbone (renouvelables, hydraulique). Le gaz naturel et le nucléaire ont été intégrés comme activités de transition par le règlement délégué 2022/1214, en vigueur depuis le 1ᵉʳ janvier 2023. La Cour de justice de l'UE a confirmé cette inclusion en septembre 2025 en rejetant le recours autrichien.

- Les transports : véhicules électriques, ferroviaire, mobilités actives, transport maritime décarboné.

- L'industrie : production d'acier, ciment, aluminium, hydrogène et chimie sous critères stricts d'intensité carbone.

- L'agriculture et la foresterie : pratiques régénératives, gestion durable des forêts.

- L'immobilier : construction neuve très performante, rénovation énergétique substantielle, acquisition d'actifs efficaces.

- La finance : produits d'investissement et de financement adossés à des activités alignées.

- L'eau, les déchets et la protection de la biodiversité.

Éligibilité, alignement, reporting : la démarche en pratique

Pour une entreprise, appliquer la taxonomie revient à dérouler cinq étapes, de la simple éligibilité à la déclaration chiffrée :

Taxonomie européenne : quels défis pour les entreprises ?

Que vous soyez encore concerné directement ou que vous subissiez la pression de votre chaîne de valeur, l'enjeu est le même : transformer une contrainte de reporting en levier de croissance.

La transparence comme nouvelle norme commerciale

La taxonomie pousse à divulguer la part du chiffre d'affaires, des CapEx et des OpEx alignés. C'est une rupture pour les entreprises habituées à l'opacité environnementale. La collecte des bonnes données — souvent dispersées entre la finance, les achats, la production et la RSE — devient un projet à part entière.

Les attentes des investisseurs et des banques

Les institutions financières publient désormais leur Green Asset Ratio (GAR), qui mesure la part de leurs actifs financés alignés sur la taxonomie. Conséquence directe : une entreprise capable de démontrer son alignement obtient un meilleur accès au financement, et souvent à des conditions plus avantageuses (prêts à impact, obligations vertes).

Pour savoir si la taxonomie et les régimes liés s’appliquent à vous, faites le point avec le checker réglementaire.

Les incitations fiscales en France

Pour soutenir les investissements bas-carbone, plusieurs leviers fiscaux existent en France :

- Le crédit d'impôt recherche (CIR) et le crédit d'impôt innovation (CII), applicables à toute R&D ou innovation éligible — y compris les projets liés à la décarbonation et aux procédés bas-carbone.

- Des dispositifs sectoriels sur les énergies renouvelables (mécanismes de soutien, suramortissement sur certains équipements).

- Des exonérations de taxe foncière à la main des collectivités locales pour des bâtiments performants ou logements BBC, ainsi que des subventions régionales et de l'ADEME.

La responsabilité de la déclaration

Le cadre européen ne prévoit pas un régime de sanctions harmonisé spécifique à la taxonomie, mais les entreprises engagent leur responsabilité au titre du droit national : sanctions pour greenwashing (loi Climat et Résilience), responsabilité civile, droit des sociétés. La rigueur des données reportées n'est donc pas optionnelle.

Les limites encore présentes en 2026

Quatre ans après son entrée en vigueur, la taxonomie reste critiquée sur plusieurs points concrets. C'est pourquoi une analyse environnementale plus large reste souvent nécessaire pour couvrir les impacts que la taxonomie laisse de côté.

Une mise en œuvre techniquement complexe

L'analyse multi-critères, le test DNSH activité par activité et la collecte transversale de données restent un casse-tête, particulièrement pour les groupes à chaîne de valeur étendue. Documenter l'alignement d'une seule ligne d'activité peut représenter plusieurs semaines de travail.

Des critères perçus comme rigides

Les seuils techniques (intensité carbone, consommation énergétique, etc.) laissent peu de place aux trajectoires de transition progressive. Une innovation prometteuse mais non encore mature peut se retrouver hors taxonomie, ce qui freine certains arbitrages d'investissement.

Un guide encore lacunaire

Plusieurs sous-secteurs attendent encore des précisions techniques. Les FAQ successives de la Commission européenne tentent de combler les zones grises, mais l'interprétation reste hétérogène d'un État membre à l'autre.

Des choix politiques contestés

L'inclusion du gaz et du nucléaire continue d'être débattue. Plusieurs ONG et investisseurs ont critiqué cette qualification d'« activité de transition », même si la CJUE l'a validée en septembre 2025.

Une approche centrée climat, peu sociale

La taxonomie ne couvre que les enjeux environnementaux. Le projet de taxonomie sociale européenne, en discussion depuis 2022, n'a pas encore abouti à un cadre opérationnel. Les garanties minimales sociales restent l'unique passerelle entre alignement et droits humains.

Une vision « cycle de vie » incomplète

Pour de nombreuses activités, l'évaluation porte sur le périmètre opérationnel direct, sans intégrer pleinement le cycle de vie complet du produit ou service. Pour combler ces angles morts, les entreprises s'appuient sur des outils complémentaires comme l'analyse de cycle de vie (ACV) ou le bilan carbone.

Le futur de la taxonomie : vers une simplification utile ?

L'Omnibus de 2025 a marqué une bascule : moins d'entreprises directement obligées, mais une exigence de qualité accrue pour celles qui restent dans le périmètre. La trajectoire « neutralité carbone 2050 » de la loi européenne sur le climat n'est pas remise en cause, et la taxonomie reste l'outil de référence pour orienter les flux financiers.

Plusieurs chantiers sont attendus dans les mois à venir : poursuite de la simplification des indicateurs, articulation avec le Mécanisme d'ajustement carbone aux frontières (MACF), et clarification du sort de la taxonomie sociale.

4 points à retenir pour 2026

- L'Omnibus a réduit le périmètre obligatoire : seules les entreprises de plus de 1 000 salariés et 450 M€ de CA, ainsi que les acteurs financiers, sont directement concernés.

- La pression indirecte continue : vos clients grands comptes, banques et investisseurs vous demanderont des données alignées même si vous n'êtes pas obligé de publier.

- Six objectifs, deux principes : DNSH et garanties minimales sociales sont les deux filtres systématiques de tout alignement.

- La taxonomie est devenue un argument commercial : démontrer son alignement, même volontairement, ouvre l'accès à de meilleurs financements et sécurise les contrats.

Prêt à transformer la taxonomie en avantage business ?

Que vous soyez encore obligé de publier ou que vos clients vous demandent des données alignées, Orki vous accompagne avec trois leviers complémentaires :

- Accompagnement de A à Z : un expert climat structure votre analyse d'alignement et votre reporting.

- Outil SaaS en autonomie : pour collecter, fiabiliser et restituer vos données taxonomie en interne.

- Formation : pour monter en compétence vos équipes finance, RSE et achats.