Logiciel bilan carbone

Logiciel bilan carbone Logiciel ACV

Logiciel ACV Plateforme ESG

Plateforme ESG

Votre bilan carbone affiche fièrement une réduction de 30 % sur les scopes 1 et 2 ? Bonne nouvelle. Mauvaise nouvelle : ces deux scopes ne représentent souvent qu'une fraction de votre empreinte réelle. L'essentiel se cache dans le scope 3, c'est-à-dire dans tout ce qui se passe en amont (vos fournisseurs, vos achats, le transport des matières premières) et en aval (l'usage de vos produits, leur fin de vie) de votre activité.

Et c'est précisément là que vos clients grands comptes vont vous attendre dès 2026 : ils ont besoin de vos données pour boucler leur propre reporting CSRD ou BEGES. Voici comment cartographier, mesurer et réduire ce fameux scope 3 — sans y passer 18 mois.

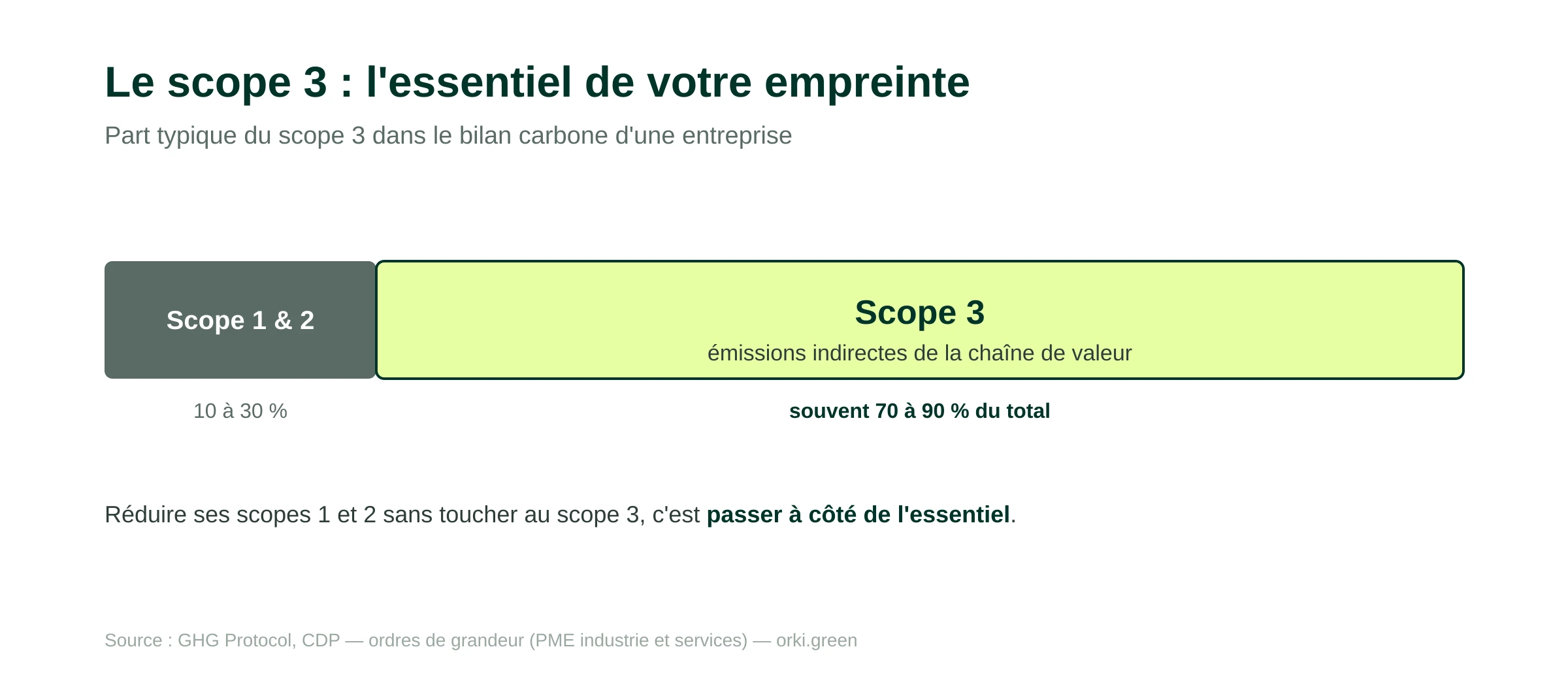

En bref. Le scope 3 regroupe toutes les émissions indirectes de la chaîne de valeur — celles de vos fournisseurs (amont) et de l’usage de vos produits (aval) — non couvertes par les scopes 1 et 2. Le GHG Protocol le découpe en 15 catégories, et il pèse souvent 70 à 90 % du bilan carbone. De plus en plus exigé (BEGES depuis 2022, et surtout vos donneurs d’ordre soumis à la CSRD), il se calcule d’abord en approche monétaire puis en données primaires, en priorisant les 20 % de postes qui font 80 % de l’impact.

Qu'est-ce que la chaîne de valeur ?

Avant de parler décarbonation, il faut cerner ce qu'on cherche à décarboner. Le concept de chaîne de valeur, théorisé par Michael Porter en 1985, structure encore aujourd'hui la lecture du périmètre d'émissions selon le GHG Protocol.

Définition de la chaîne de valeur

La chaîne de valeur regroupe l'ensemble des activités qu'une entreprise mobilise pour concevoir, produire, commercialiser, livrer et soutenir ses produits ou services. C'est une vision systémique : elle dépasse les murs de l'entreprise pour intégrer fournisseurs, sous-traitants, distributeurs et utilisateurs finaux.

Porter distingue deux familles : les activités principales (qui créent directement la valeur) et les activités de soutien (qui rendent les premières possibles).

Les activités principales

Ce sont les briques opérationnelles du métier :

- Logistique interne : réception, stockage, gestion des matières premières.

- Opérations : transformation, production, assemblage.

- Logistique externe : distribution des produits finis.

- Marketing & ventes : commercialisation et acquisition client.

- Services : SAV, maintenance, support après-vente.

Les activités de soutien

Elles structurent et alimentent les activités principales :

- Infrastructure de l'entreprise : direction générale, finance, comptabilité, planification stratégique, juridique.

- Gestion des ressources humaines : recrutement, formation, rémunération.

- Développement technologique : R&D, systèmes d'information, innovation.

- Approvisionnement : achats de matières, fournitures, services.

Connaître sa chaîne de valeur pour décarboner le scope 3

Une fois la chaîne de valeur posée, on peut la traduire en périmètre carbone. Et là, le scope 3 prend une tout autre épaisseur.

Définition du scope 3

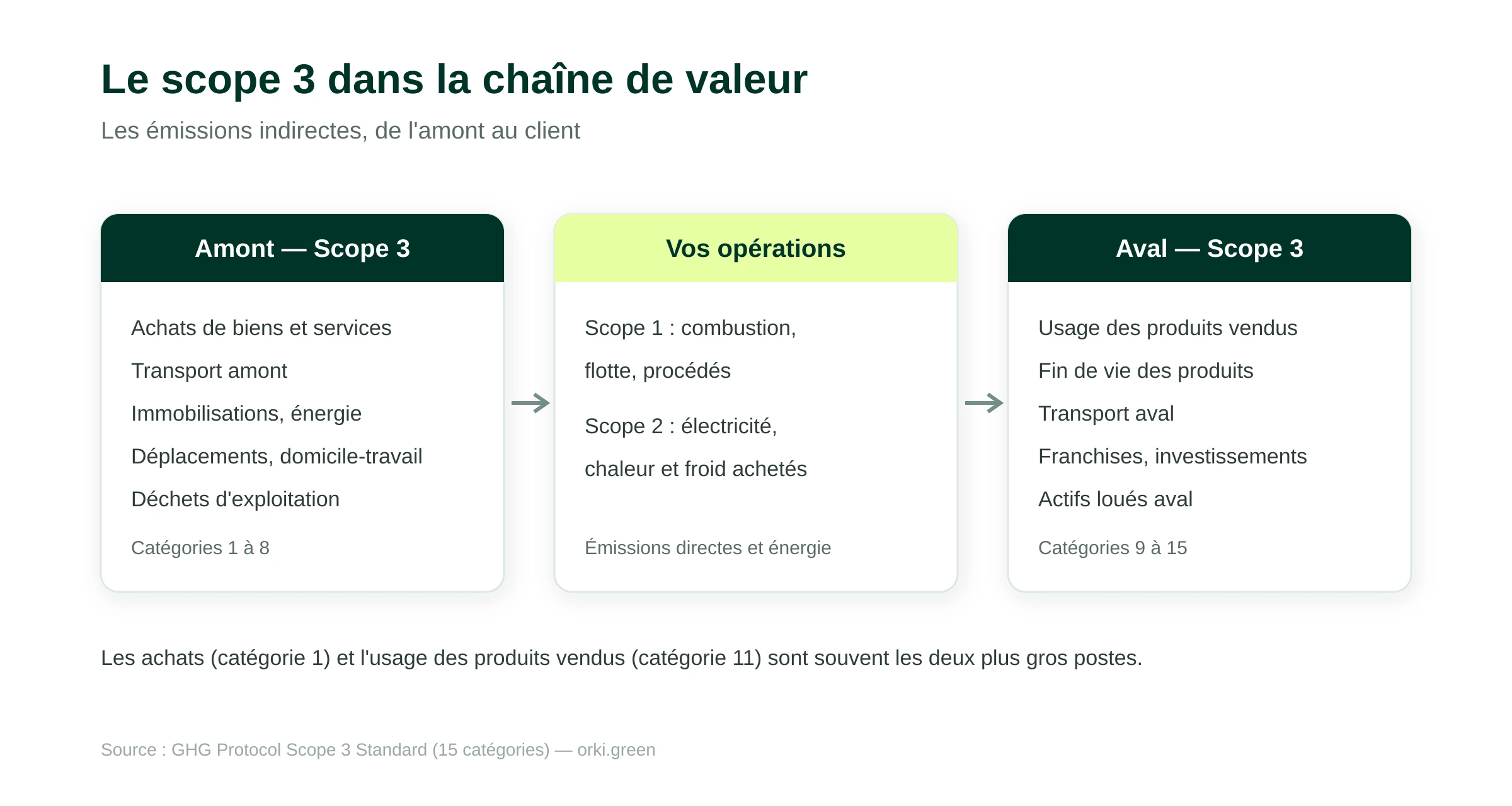

Le scope 3 regroupe toutes les émissions indirectes non couvertes par les scopes 1 et 2 — c'est-à-dire les émissions générées par des tiers tout au long de la chaîne de valeur. Le GHG Protocol Scope 3 Standard les répartit en 15 catégories, dont les plus structurantes sont :

- Catégorie 1 : biens et services achetés (souvent le poste n°1).

- Catégorie 4 : transport et distribution amont.

- Catégorie 6 : déplacements professionnels.

- Catégorie 7 : déplacements domicile-travail.

- Catégorie 11 : utilisation des produits vendus.

- Catégorie 12 : fin de vie des produits vendus.

Le scope 3 est aussi le scope le plus complexe à mesurer : les données sont chez vos fournisseurs, vos clients, vos transporteurs. Mais c'est aussi celui qui pèse le plus lourd — souvent 70 à 90 % des émissions totales d'une PME industrielle ou de services.

Les 15 catégories du scope 3 (GHG Protocol)

Le GHG Protocol Scope 3 Standard répartit les émissions indirectes en 15 catégories, 8 en amont et 7 en aval :

La catégorie 1 (achats) et la catégorie 11 (usage des produits vendus) sont, dans la plupart des secteurs, les deux postes les plus lourds. Source : GHG Protocol Scope 3 Standard.

Les scopes 1 et 2 (rappel)

Pour éviter toute confusion :

- Scope 1 : émissions directes liées à vos installations et véhicules détenus (combustion de gaz, fioul, carburants de la flotte, fuites de fluides frigorigènes).

- Scope 2 : émissions indirectes liées à l'énergie achetée ou acquise — électricité, vapeur, chaleur et refroidissement consommés sur vos sites. La précision "achetée" est importante : si vous produisez vous-même votre énergie, c'est du scope 1.

Pour creuser, voir notre article Scope 1, 2, 3 : décryptage.

L'identification des sources d'émissions

L'analyse fine de votre chaîne de valeur permet de cartographier chaque source d'émissions et de la rattacher au bon scope. Sans cette étape, vous risquez de double-compter (ou pire, d'oublier) des postes majeurs.

L'exercice est rarement faisable seul : il croise comptabilité analytique, données fournisseurs, ratios sectoriels et facteurs d'émissions de la Base Empreinte® de l'ADEME.

La collecte des données

Une fois la chaîne de valeur cartographiée, vous savez qui interroger et sur quoi : transporteurs (poids × distance × mode), fournisseurs (facteurs d'émission produits), agence de voyage (vols, nuitées), comptabilité (dépenses par catégorie d'achat).

La mise en place d'un plan d'action

L'objectif n'est pas de tout réduire en même temps, mais d'identifier le 20 % de votre scope 3 qui pèse 80 % de l'impact. C'est la règle de Pareto appliquée au carbone : concentrez vos efforts (et votre capex) là où la rentabilité environnementale est maximale.

Communiquer sur la réduction des émissions du scope 3

Une fois les premiers résultats engrangés, votre démarche scope 3 devient un argument commercial : vous pouvez répondre aux questionnaires CDP de vos clients, alimenter leur reporting CSRD, et différencier votre offre dans les appels d'offres. Voir notre guide communication RSE pour éviter les pièges du greenwashing.

Pourquoi le scope 3 devient incontournable en 2026

L'enjeu n'est plus uniquement éthique. Trois forces convergent pour faire du scope 3 un sujet stratégique.

La pression réglementaire (même après Omnibus)

La directive Omnibus I, publiée au JOUE en février 2026, a relevé les seuils CSRD à plus de 1 000 salariés et 450 M€ de CA net. Résultat : environ 80 % des entreprises initialement concernées sortent du périmètre direct. Mais ne vous y trompez pas : les très grands groupes restent assujettis et doivent toujours rapporter leur scope 3 selon l'ESRS E1. Pour le faire, ils ont besoin de vos données.

Côté français, le BEGES réglementaire reste obligatoire pour les entreprises de plus de 500 salariés et les collectivités de plus de 50 000 habitants, à renouveler tous les 4 ans (3 ans pour les collectivités). Depuis le décret de juillet 2022, le scope 3 y est obligatoire. Et depuis la loi Industrie verte d'octobre 2023, l'amende pour non-publication est passée à 50 000 € (100 000 € en récidive).

La pression commerciale

Vos donneurs d'ordre doivent réduire leur propre scope 3 — qui inclut vos émissions. Ils intègrent désormais des clauses carbone dans les cahiers des charges, exigent des plans de réduction crédibles, et arbitrent entre fournisseurs sur ce critère.

La pression du financement

Les banques évaluent désormais le risque climatique des PME qu'elles financent. Un plan de décarbonation crédible, validé idéalement par SBTi (Science Based Targets initiative), ouvre l'accès aux prêts à impact (Sustainability Linked Loans) à taux préférentiels.

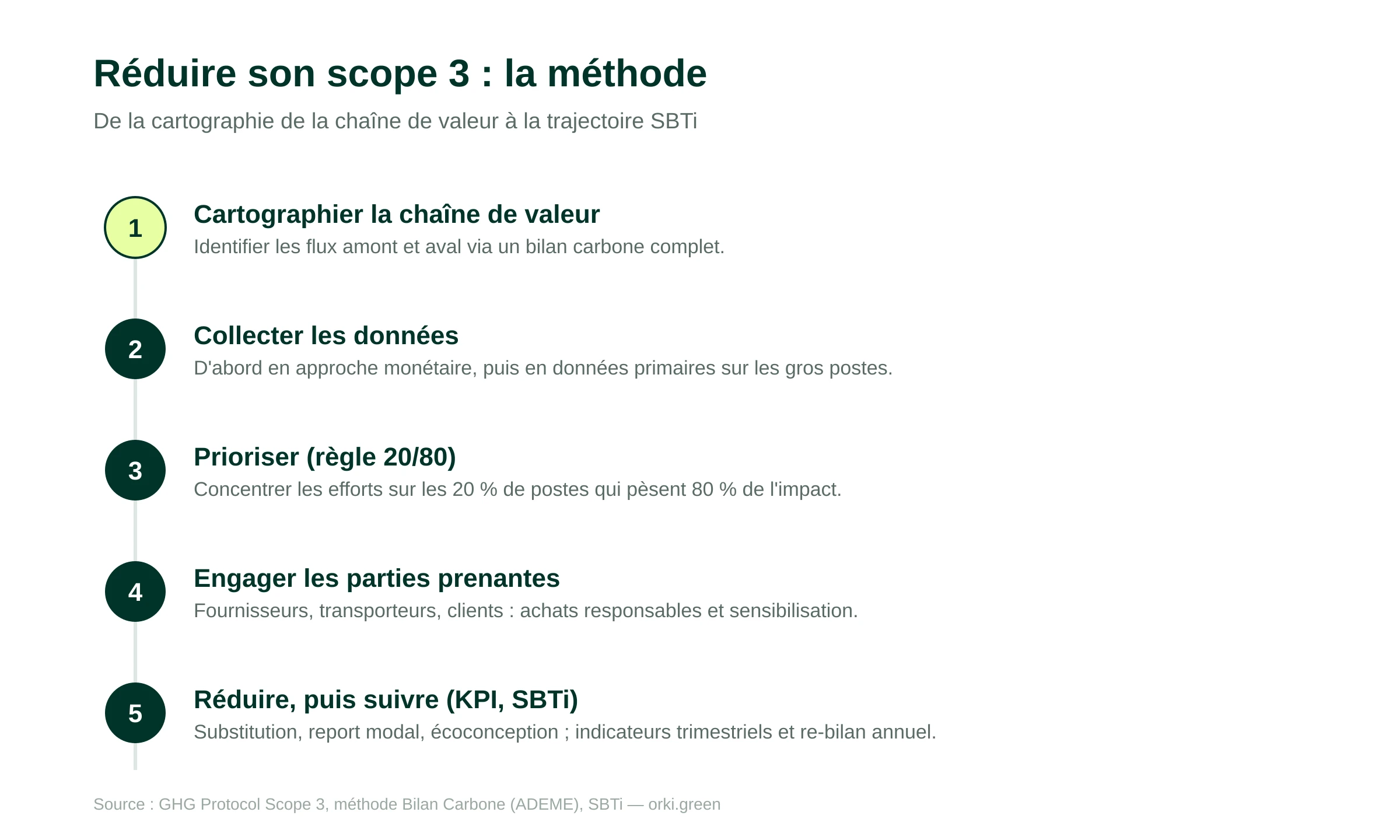

Comment décarboner le scope 3 ? La méthode en 7 étapes

Voici le déroulé pragmatique pour passer de la mesure à la réduction effective.

1. L'analyse de la chaîne de valeur

Tout commence par une cartographie précise de vos flux entrants et sortants. Cette analyse s'appuie sur un bilan carbone complet et, pour les produits stratégiques, sur une analyse du cycle de vie (ACV).

2. La collecte des données externes

C'est l'étape la plus chronophage. L'astuce : démarrer par une approche monétaire (multiplier vos dépenses fournisseurs par des facteurs d'émission par euro dépensé) pour identifier rapidement les postes lourds, puis raffiner avec des données primaires sur les 20 % de fournisseurs qui pèsent le plus.

3. La priorisation des actions

Une fois les postes lourds identifiés, classez les actions selon trois critères : impact carbone, faisabilité technique, ROI économique. La logique du "plus polluant d'abord" doit composer avec la réalité opérationnelle.

4. La sensibilisation des parties prenantes

Vos résultats dépendent de l'engagement de vos fournisseurs, vos transporteurs, vos clients. Un plan de décarbonation scope 3 ne se déploie pas seul : il s'accompagne d'actions de sensibilisation et d'une politique d'achats responsables.

5. Le bouleversement de la chaîne de valeur

Les vrais gains viennent souvent de décisions structurantes : substituer une matière, raccourcir une chaîne d'approvisionnement, basculer du fret aérien au fret maritime, généraliser le télétravail pour réduire les déplacements. Ces choix relèvent du COMEX, pas du seul responsable RSE.

6. L'innovation technologique au service de la décarbonation

Éco-conception, économie circulaire, recyclage en boucle fermée, électrification des process : la R&D est un levier scope 3 souvent sous-exploité. Repenser un produit pour qu'il consomme 30 % d'énergie en moins en phase d'usage, c'est agir sur la catégorie 11 — souvent l'un des postes les plus lourds.

7. La phase de suivi

Sans KPIs trimestriels et un re-bilan annuel, votre démarche s'essoufflera. L'enjeu : transformer le carbone en indicateur de performance, au même titre que le CA ou la marge brute. C'est aussi à cette étape que se prépare la validation SBTi de vos objectifs.

Décarboner sa chaîne de valeur : un cas pratique dans l'électronique

Pour illustrer, prenons une PME de 120 salariés qui assemble des produits électroniques en France à partir de composants importés.

L'analyse de la chaîne de valeur

Le bilan révèle que le scope 3 représente 87 % des émissions totales, réparti principalement entre :

La collecte des données externes

L'équipe interroge les 15 fournisseurs qui concentrent 80 % du volume d'achats. Ceux qui disposent déjà d'un bilan carbone fournissent des facteurs primaires ; pour les autres, on utilise des ratios monétaires de la Base Empreinte®. L'extraction du cobalt pour les batteries, particulièrement émissive, ressort comme un point chaud.

La création d'un plan d'action

Le plan combine trois horizons :

- Court terme : renégocier le fret aérien vers du fret maritime (-65 % CO₂ sur la cat. 4), améliorer le tri et la valorisation des déchets de production.

- Moyen terme : identifier deux fournisseurs alternatifs pour les composants critiques, avec un cahier des charges intégrant un score carbone.

- Long terme : éco-concevoir la prochaine génération de produits avec une consommation d'énergie en usage réduite de 30 %.

Le travail avec les parties prenantes

L'entreprise organise un atelier annuel avec ses 15 fournisseurs principaux : partage des objectifs, accompagnement à la mesure, valorisation des progrès. C'est aussi un levier de fidélisation.

L'innovation technologique

La R&D oriente ses prochains projets vers des matériaux recyclés ou bio-sourcés et l'allongement de la durée de vie des produits — deux leviers qui actionnent à la fois la cat. 1 (achats) et la cat. 12 (fin de vie).

La réévaluation continue

Mise à jour annuelle du bilan, KPIs trimestriels (% de fret maritime, intensité carbone par produit vendu, % de matières recyclées), et candidature SBTi à 24 mois.

Réduire son scope 3 : 5 points à retenir

- Le scope 3 pèse souvent plus que les scopes 1 et 2 réunis. L'ignorer, c'est passer à côté de l'essentiel de votre empreinte.

- La pression vient désormais de vos clients, pas seulement de la loi. Post-Omnibus, ce sont les donneurs d'ordre qui exigent vos données carbone.

- Commencez par les 20 % de postes qui pèsent 80 %. Achats, transport amont, usage produit : c'est là que se cachent vos gains.

- La donnée monétaire d'abord, la donnée primaire ensuite. Affinez progressivement, ne cherchez pas la perfection au premier exercice.

- Sans KPIs trimestriels et re-bilan annuel, le plan s'essouffle. Le scope 3 est un sujet de pilotage, pas un rapport ponctuel.

Prêt à passer du scope 1-2 au scope complet ?

Décarboner sa chaîne de valeur demande méthode, outillage et accompagnement. Orki vous propose trois modes d'intervention :

- Accompagnement de A à Z : un expert climat et notre plateforme SaaS pour cartographier, mesurer et réduire votre scope 3.

- Outil SaaS en autonomie : pour les équipes RSE qui veulent piloter en interne.

- Formation : pour internaliser la compétence et devenir 100 % autonomes.