Logiciel bilan carbone

Logiciel bilan carbone Logiciel ACV

Logiciel ACV Plateforme ESG

Plateforme ESG

Vous lancez votre première démarche carbone et vous hésitez entre GHG Protocol et Bilan Carbone® ? Vous n'êtes pas seul. Ces deux référentiels structurent la quasi-totalité des bilans d'émissions réalisés dans le monde — et le choix de l'un ou de l'autre peut influencer la façon dont vos clients, investisseurs et auditeurs liront vos résultats.

Bonne nouvelle : ils sont largement compatibles. Mais ils ne s'utilisent pas dans les mêmes contextes. Ce guide vous aide à choisir la méthode la plus adaptée à vos enjeux — réglementaires, commerciaux ou stratégiques.

En bref

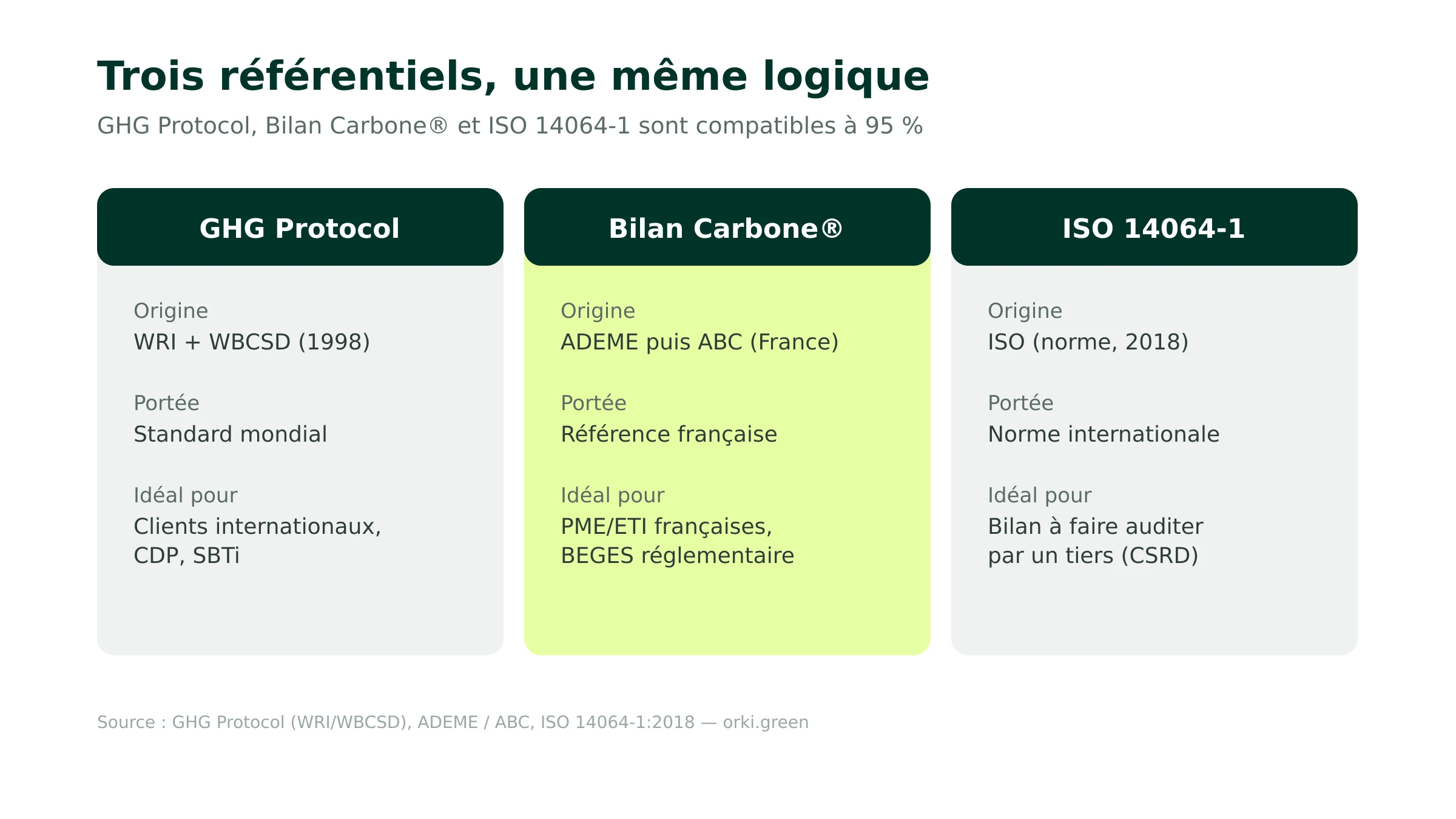

- Le GHG Protocol, le Bilan Carbone® et l'ISO 14064-1 sont les trois grands référentiels de comptabilité carbone, et ils sont compatibles à 95 %.

- Le GHG Protocol est le standard international (CDP, SBTi) ; le Bilan Carbone® la référence française (BEGES) ; l'ISO 14064-1 la norme pensée pour l'audit par un tiers.

- Tous reposent sur la même logique de scopes 1, 2 et 3.

- Le choix porte moins sur le calcul que sur le cadre de communication et de vérification attendu par vos parties prenantes.

- Un Bilan Carbone® bien mené est, dans la plupart des cas, déjà conforme au GHG Protocol et à l'ISO 14064-1.

Le GHG Protocol en quelques mots

Présentation du Greenhouse Gas Protocol

Le GHG Protocol (Greenhouse Gas Protocol) est aujourd'hui le standard international le plus utilisé pour mesurer et reporter les émissions de gaz à effet de serre d'une organisation. Il a été développé conjointement par le World Resources Institute (WRI) et le World Business Council for Sustainable Development (WBCSD) à la fin des années 1990, pour donner aux entreprises un cadre cohérent et transparent.

Le World Resources Institute (WRI) est un institut de recherche indépendant à but non lucratif, créé en 1982, dont le siège est à Washington D.C. Il publie des travaux de référence sur l'énergie, le climat et les forêts, utilisés notamment par le GIEC et les régulateurs.

À quoi sert concrètement le GHG Protocol ?

Appliquer le GHG Protocol permet à une entreprise de cartographier ses sources d'émissions, d'identifier les postes les plus significatifs et de bâtir une stratégie de réduction ciblée. Il facilite aussi la communication des résultats aux investisseurs, clients et organismes de régulation, en s'appuyant sur un langage commun.

Le protocole repose sur 5 principes : pertinence, cohérence, transparence, précision et exhaustivité. Ce sont eux qui rendent un inventaire d'émissions auditable et comparable d'une année sur l'autre.

Une ambition internationale

Avant le GHG Protocol, chaque entreprise inventait sa propre méthodologie carbone. Impossible, dans ces conditions, de comparer deux inventaires. Contrairement aux normes comptables et financières, il n'existe toujours pas de standard juridiquement universel pour la comptabilité carbone — mais le GHG Protocol s'en rapproche fortement, et structure aujourd'hui l'écrasante majorité des reportings extra-financiers dans le monde.

Les gaz à effet de serre couverts

Le GHG Protocol couvre les 7 gaz à effet de serre reconnus par le protocole de Kyoto et son amendement de Doha (ajout du NF3 en 2012). Voici leurs sources principales :

- Dioxyde de carbone (CO₂) : combustion d'énergies fossiles, déforestation, procédés industriels (ciment, acier).

- Méthane (CH₄) : élevage de ruminants, sites d'enfouissement, fuites de gaz naturel, rizières.

- Protoxyde d'azote (N₂O) : agriculture (engrais azotés), procédés industriels (acide nitrique, nylon).

- Hydrofluorocarbures (HFC) : réfrigération, climatisation, aérosols.

- Perfluorocarbures (PFC) : production d'aluminium primaire, fabrication de semi-conducteurs.

- Hexafluorure de soufre (SF₆) : équipements électriques haute tension, semi-conducteurs.

- Trifluorure d'azote (NF₃) : industrie électronique (écrans plats, photovoltaïque).

La méthodologie du GHG Protocol

Les grandes étapes

La méthodologie du GHG Protocol est très proche de celle de la norme ISO 14064-1:2018 (version actuelle, qui a remplacé la version 2006). Le Corporate Standard structure la démarche en 7 étapes :

- Définir le périmètre organisationnel (part du capital ou contrôle opérationnel).

- Définir le périmètre opérationnel : quelles émissions inclure ?

- Estimer les émissions selon les directives du GIEC.

- Choisir une année de référence et gérer la qualité des données.

- Faire vérifier l'inventaire par un tiers (recommandé).

- Évaluer les réductions obtenues d'une année sur l'autre.

- Définir un objectif de réduction crédible et trajectoire associée.

Les scopes 1, 2 et 3

Le GHG Protocol classe les émissions en trois scopes, structure aujourd'hui universellement utilisée :

- Scope 1 — émissions directes : combustion de carburants dans vos sites, chaudières, véhicules détenus.

- Scope 2 — émissions indirectes liées à l'énergie : électricité, chaleur ou vapeur achetées et consommées par l'entreprise.

- Scope 3 — autres émissions indirectes : toute la chaîne de valeur (achats, transport amont/aval, déplacements, usage des produits, fin de vie). C'est généralement 70 à 90 % du total d'une PME industrielle ou de services.

GHG Protocol, ISO 14064-1, Bilan Carbone® : quel référentiel choisir ?

Le Bilan Carbone®

La méthode Bilan Carbone® est la référence française. Elle a été développée par l'ADEME dans les années 2000, puis transférée en 2011 à l'Association pour la Transition Bas Carbone (ABC), qui en assure aujourd'hui la gouvernance, les outils et la formation. L'ADEME reste un partenaire actif via la Base Empreinte® (facteurs d'émission officiels).

Très répandue en France, cette approche s'adresse à tous les acteurs économiques, de la TPE à l'ETI, et propose des recommandations adaptées au niveau de maturité de chacun. La démarche se déroule en 5 étapes clés :

- Cadrage : désignation du pilote, objectifs, sensibilisation interne.

- Périmètre : année de référence, scopes couverts, postes inclus.

- Collecte et calcul : récupération des données d'activité, application des facteurs d'émission, analyse des postes majeurs.

- Plan d'action : priorisation des actions de réduction selon impact et faisabilité.

- Restitution : communication interne/externe et mise en place du suivi.

La norme ISO 14064-1

La norme ISO 14064-1:2018 (la version 2006 a été révisée en 2018, c'est celle-ci qu'il faut citer aujourd'hui) est le standard international pour la quantification et la déclaration des émissions de GES au niveau d'une organisation. Elle est alignée sur le GHG Protocol, mais formalise les exigences dans la structure ISO classique.

Comme le GHG Protocol, ISO 14064-1 distingue émissions directes et indirectes. Elle ne parle pas de "scopes 1/2/3" mais de "catégories d'émissions" — la correspondance est néanmoins directe. Sa principale spécificité : elle est conçue pour être vérifiable par un tiers accrédité, ce qui en fait le référentiel privilégié quand l'audit externe est requis (CSRD, marchés réglementés).

Comment choisir entre les trois ?

Aucune des trois méthodes n'est "meilleure" en absolu. Le choix dépend de vos enjeux :

- Bilan Carbone® : idéal si vous êtes une PME ou ETI française, que vos clients sont majoritairement nationaux, et que vous voulez un cadre pédagogique avec une forte communauté d'experts en France. C'est aussi le référentiel le plus naturel pour répondre au BEGES réglementaire (obligation pour les entreprises de plus de 500 salariés, sanctions renforcées à 50 000 € — 100 000 € en récidive depuis la loi Industrie Verte d'octobre 2023).

- GHG Protocol : indispensable si vous avez des clients ou investisseurs internationaux, si vous reportez au CDP, ou si vous visez une trajectoire SBTi. C'est le langage commun de l'écosystème mondial.

- ISO 14064-1 : à privilégier si votre bilan doit être audité par un tiers accrédité, notamment dans le cadre de la CSRD ou pour répondre à des appels d'offres exigeants.

Bonne nouvelle : un Bilan Carbone® bien réalisé est dans 95 % des cas conforme au GHG Protocol et à ISO 14064-1. Le choix porte donc moins sur la méthode de calcul que sur le cadre de communication et de vérification.

Un tableau comparatif détaillé des deux méthodes de comptabilisation est disponible dans le guide méthodologique publié par l'Association pour la Transition Bas Carbone.

3 points à retenir avant de vous lancer

- Bilan Carbone® et GHG Protocol sont compatibles à 95 %. Le vrai sujet, c'est de choisir le cadre qui parle à vos parties prenantes.

- La CSRD et le BEGES renforcent les exigences d'audit. Si votre bilan doit être vérifié, alignez-vous dès le départ sur ISO 14064-1:2018.

- Le scope 3 fait la différence. C'est lui qui pèse le plus dans votre empreinte et qui intéresse vos clients grands comptes. Ne le sous-traitez pas à un calcul monétaire approximatif si vous voulez piloter une vraie stratégie de réduction.

Prêt à structurer votre démarche carbone ?

Orki accompagne les PME et ETI sur trois modalités complémentaires :

- Accompagnement de A à Z : un expert climat dédié pilote votre Bilan Carbone® et votre plan d'action.

- Outil SaaS en autonomie : pour outiller vos équipes internes, automatiser la collecte et piloter dans le temps.

- Formation : pour internaliser la compétence et gagner en autonomie sur les bilans suivants.