Logiciel bilan carbone

Logiciel bilan carbone Logiciel ACV

Logiciel ACV Plateforme ESG

Plateforme ESG

En bref

- Origine — La méthode Bilan Carbone® est portée par l'ADEME et l'Association pour la transition Bas Carbone (ABC).

- Distincte du BEGES — c'est une méthode privée qui peut servir à instruire l'obligation légale française (BEGES) mais ne s'y substitue pas.

- Version 2025 = V9 — désignation officielle par l'ABC.

- Trois niveaux de maturité : Initial, Standard, Avancé.

- Sept étapes structurantes du cadrage à l'évaluation par un tiers indépendant.

Un fournisseur vous demande votre bilan carbone d'ici trois mois. Vous savez qu'il existe une méthode portée par l'ADEME, mais vous ne savez pas si vous devez suivre le Bilan Carbone®, le BEGES réglementaire, ou les deux. Et la version 2025 (V9) publiée par l'Association pour la transition Bas Carbone a rebattu les cartes.

Pour évaluer les émissions d'une organisation, deux référentiels dominent : la méthode Bilan Carbone® portée par l'ADEME et l'ABC, et le GHG Protocol à l'échelle internationale. Ce guide se concentre sur le premier — et sur ce qu'il faut savoir pour ne pas se tromper de cadre.

Bilan carbone et empreinte carbone de l'entreprise : la même mesure

« Calculer l'empreinte carbone de son entreprise » et « faire son bilan carbone » désignent la même démarche : quantifier la quantité totale de gaz à effet de serre émise par une activité, exprimée en tonnes de CO₂ équivalent (tCO₂e). L'empreinte carbone d'une entreprise couvre les sept gaz du Protocole de Kyoto (CO₂, CH₄, N₂O, HFC, PFC, SF₆, NF₃), chacun converti en équivalent CO₂ selon son pouvoir de réchauffement global.

Calculer l'empreinte carbone des entreprises répond à trois moteurs qui se renforcent en 2026 :

- L'obligation — le BEGES pour les entreprises de plus de 500 salariés, la CSRD pour les plus grandes, avec un effet de cascade sur les PME fournisseurs sollicitées par leurs donneurs d'ordres.

- Le pilotage — le calcul fait remonter les angles morts : dépendance à un fournisseur très carboné, exposition au mécanisme d'ajustement carbone aux frontières (MACF/CBAM), gisements d'économies d'énergie inexploités.

- La valeur — marque, innovation produit, réponse aux appels d'offres, et pour certains secteurs l'affichage environnemental (volontaire, mais déjà incontournable).

La méthode de référence pour y parvenir en France est la méthode Bilan Carbone® V9, détaillée ci-dessous.

Qu'est-ce que la méthode Bilan Carbone® ?

Avant que cette méthode n'émerge, les entreprises naviguaient à vue pour quantifier leurs émissions. Pas de cadre commun, pas de comparabilité, peu de fiabilité.

Une méthode française née en 2004

Entre 2000 et 2003, une équipe dirigée par Jean-Marc Jancovici met au point une méthode complète permettant d'estimer les émissions directes et indirectes de gaz à effet de serre (GES) pour toutes les activités industrielles et tertiaires. Le travail est conduit pour l'ADEME et la Mission Interministérielle pour l'Effet de Serre (MIES), afin de donner aux organisations un outil de mesure et d'identification des marges de manœuvre.

En 2004, le Bilan Carbone® est officiellement lancé. En 2011, l'ADEME en confie la gestion à l'association désormais appelée Association pour la transition Bas Carbone (ABC) — l'ex-« Association Bilan Carbone », renommée après sa fusion avec l'APCC en 2024.

Le guide méthodologique officiel est publié par l'ADEME et accessible sur sa Librairie ADEME (librairie.ademe.fr). En complément, le Ministère de la Transition écologique met à disposition la méthodologie BEGES de référence, à utiliser par les organisations assujetties à l'obligation légale.

Bilan Carbone® ≠ BEGES : une distinction essentielle

Le Bilan Carbone® est une méthode privée portée par l'ABC, soumise à une marque déposée. Le BEGES (Bilan d'Émissions de Gaz à Effet de Serre, article L.229-25 du Code de l'environnement) est l'obligation légale française issue de la loi Grenelle II de 2010. On peut faire un Bilan Carbone® qui répond aux exigences du BEGES, mais les deux notions ne sont pas interchangeables. Confondre les deux peut induire en erreur sur ses obligations.

Depuis l'entrée en vigueur de la loi Industrie Verte du 23 octobre 2023, le BEGES s'est imposé bien au-delà de ses 5 000 assujettis historiques : depuis le 1er juin 2024, l'accès à plusieurs aides publiques à la transition écologique est conditionné à la production d'un bilan, y compris pour des entreprises de 50 à 500 salariés. Pour approfondir le BEGES, voir notre guide BEGES 2026.

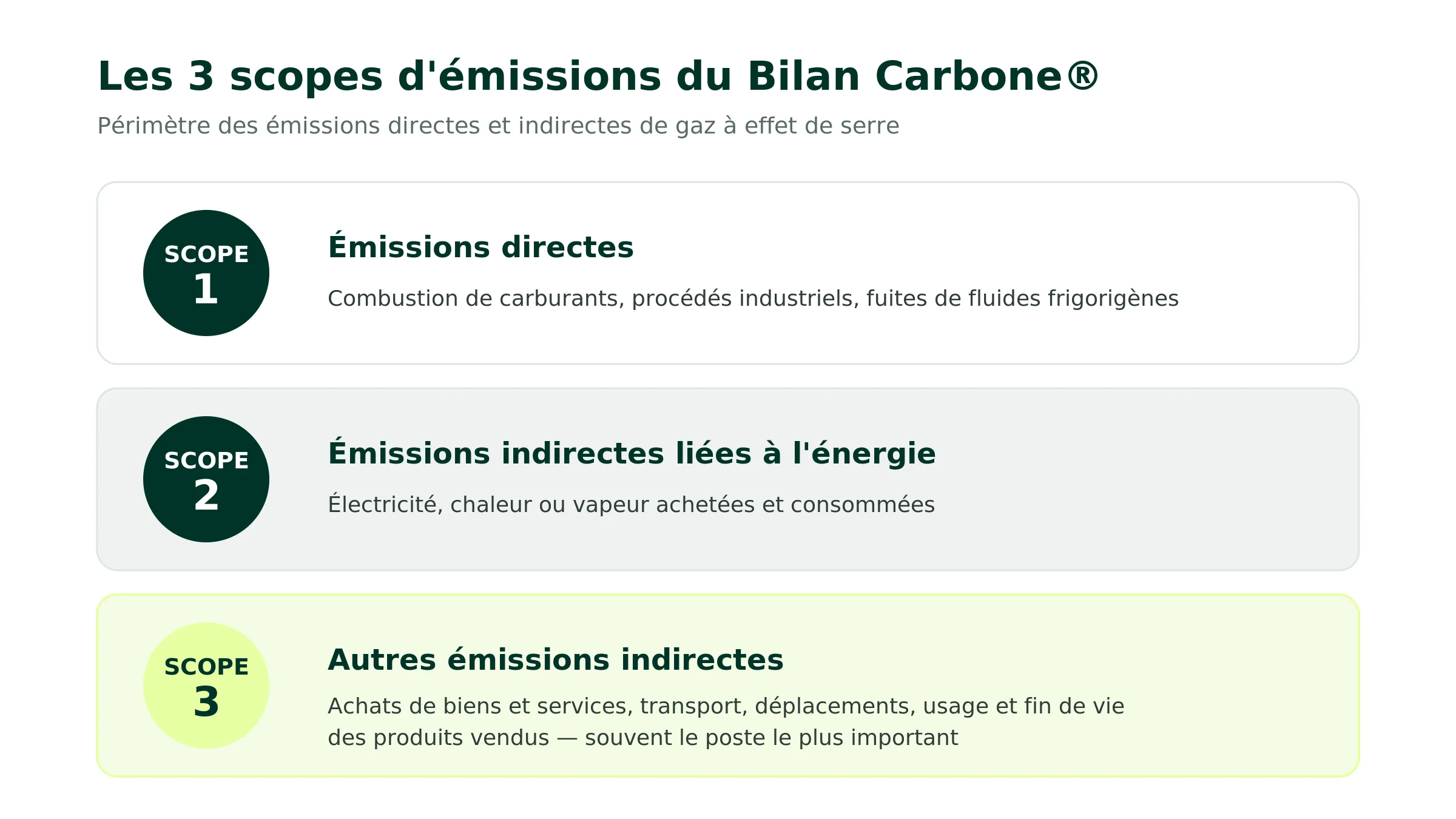

Périmètre couvert : les trois scopes

La méthode Bilan Carbone® propose une évaluation globale incluant :

- Scope 1 — émissions directes : combustion de carburants, procédés industriels, fuites de fluides frigorigènes.

- Scope 2 — émissions indirectes liées à l'énergie : électricité, chaleur ou vapeur achetées.

- Scope 3 — autres émissions indirectes : achats de biens et services, transport amont et aval, déplacements, usage et fin de vie des produits vendus.

Dans le cadre du BEGES réglementaire, seuls les scopes 1 et 2 étaient initialement obligatoires. Le décret du 1er juillet 2022 a rendu obligatoires les émissions indirectes significatives du scope 3 depuis le 1er janvier 2023. La quasi-totalité des donneurs d'ordre soumis à la CSRD attendent aujourd'hui un scope 3 complet. Faire l'impasse dessus, c'est produire un bilan inutilisable commercialement. Pour aller plus loin, voir notre décryptage des scopes 1, 2 et 3.

Bilan Carbone® 2025 (V9) : ce qui change avec la nouvelle version

Publiée par l'ABC en juillet 2024 et entrée en application le 1er janvier 2025, la version 9 (V9) du Bilan Carbone® apporte plusieurs évolutions structurantes par rapport aux versions antérieures.

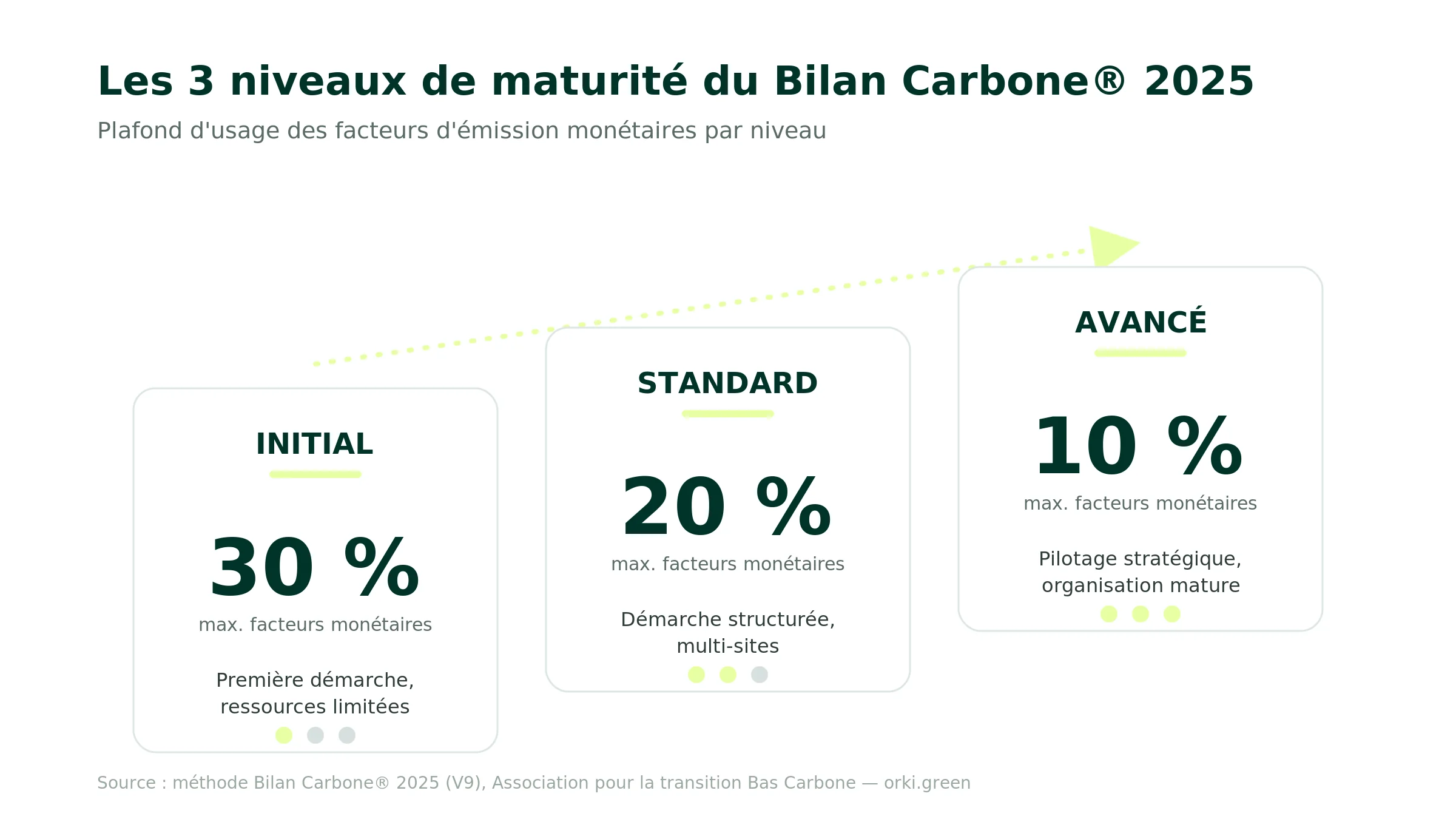

Trois niveaux de maturité

La méthode se décline désormais en trois niveaux progressifs, permettant à chaque organisation de choisir un point d'entrée adapté à ses moyens et de progresser au fil des renouvellements.

L'utilisation publique du libellé Bilan Carbone® « Initial », « Standard » ou « Avancé » est conditionnée au respect intégral des critères du niveau correspondant — point vérifié, le cas échéant, lors d'une évaluation par un tiers. Les plafonds de facteurs monétaires sont l'un des garde-fous structurants de la version 2025 : ils poussent l'organisation à fiabiliser progressivement ses données physiques au fil des renouvellements.

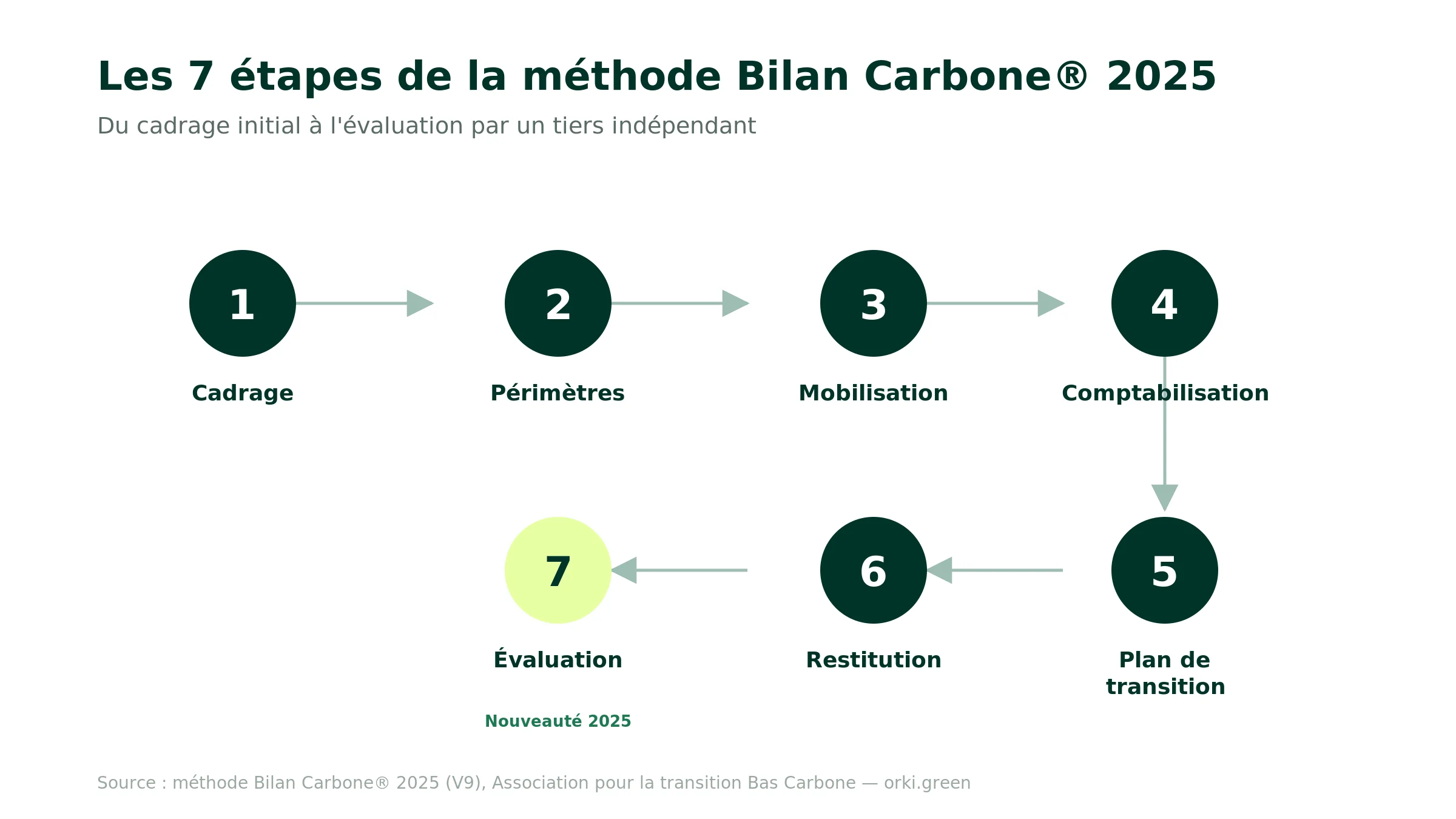

Sept étapes structurantes

La démarche est désormais organisée en sept étapes officielles, qui clarifient les exigences à chaque palier et facilitent le pilotage interne :

- Cadrage de la démarche : niveau de maturité visé, gouvernance, ressources.

- Périmètres : organisationnel, opérationnel, temporel, et cartographie des flux.

- Mobilisation : sensibilisation, responsabilisation, coconstruction, communication.

- Comptabilisation : collecte de données, facteurs d'émission, estimation des incertitudes.

- Plan de transition : actions, objectifs de réduction, indicateurs, trajectoire.

- Restitution : livrables, publication, amélioration continue.

- Évaluation : volontaire, par autoévaluation ou par un tiers indépendant certifié.

Estimation des incertitudes affinée

La version 2025 propose une évaluation des incertitudes poste par poste, là où les versions précédentes se contentaient d'une incertitude globale. Avantage opérationnel : l'organisation identifie immédiatement les postes les plus mal renseignés et y concentre les efforts d'amélioration de collecte pour le bilan suivant.

Une évaluation par tiers, inédite en France

C'est sans doute la nouveauté la plus structurante. Les Bilans Carbone® peuvent désormais être évalués par des experts formés et certifiés, dans le cadre d'un partenariat entre l'ABC, AFNOR Certification et le Conseil national de l'ordre des experts-comptables. L'objectif : vérifier la qualité méthodologique, valider la pertinence du plan de transition, et fournir une base crédible pour les donneurs d'ordre et investisseurs. Ce cadre n'existait pas pour les bilans carbone en France.

Une méthode désormais hébergée sur un wiki

La méthode 2025 est publiée sur le site dédié bilancarbone-methode.com, au format wiki évolutif. Ce choix permet une recherche granulaire, une mise à jour continue, et une accessibilité publique à l'ensemble du référentiel.

Les sept étapes pour réaliser un Bilan Carbone® conforme

La démarche suit un enchaînement précis. La structurer dès le départ évite des allers-retours coûteux en fin de projet.

Étape 1 — Cadrer la démarche

Désigner une personne référente en interne chargée de piloter le projet. Idéalement, elle dispose déjà de quelques notions sur le sujet, ce qui facilite la collecte de données et la mobilisation des contributeurs. Définir à ce stade le niveau de maturité visé (Initial, Standard, Avancé) en fonction des moyens et des objectifs.

Les contributeurs sont les personnes qui détiennent l'information utile au calcul : DRH, comptabilité, achats, production, logistique, IT. Le pilote est généralement nommé par la direction et appuyé par une équipe transverse.

Étape 2 — Définir les périmètres et cartographier les flux

Après clarification des objectifs (réglementaire, commercial, stratégique), définir le périmètre d'étude selon la taille, le secteur et les activités. L'enjeu : trouver l'équilibre entre un périmètre qui reflète la réalité de l'organisation et un découpage standardisé permettant de matcher avec les facteurs d'émission de la Base Empreinte® de l'ADEME — la base qui, depuis 2025, fusionne et remplace l'ancienne Base Carbone®.

Cartographie des flux : identifier, quantifier et localiser les sources d'émissions le long de toute la chaîne de valeur, de l'extraction des matières premières à la fin de vie des produits.

Périmètre organisationnel : le contrôle opérationnel s'applique par défaut, sauf justification d'un périmètre proportionnel à la participation capitalistique.

Périmètre temporel : le BEGES réglementaire doit être renouvelé tous les 4 ans pour les entreprises privées et tous les 3 ans pour le secteur public. Au-delà de la loi, une mise à jour annuelle est recommandée pour piloter une véritable trajectoire de réduction.

Étape 3 — Mobiliser les parties prenantes

Sans engagement des contributeurs internes (et externes pour le scope 3), la collecte est inefficace. La méthode 2025 insiste fortement sur cette dimension : sensibilisation, responsabilisation, coconstruction, communication. L'outil Fresque du Bilan Carbone®, développé par l'ABC, fait partie des dispositifs disponibles pour engager les équipes.

Étape 4 — Comptabiliser les émissions

Collecter les données d'activité, multipliées par les facteurs d'émission pour obtenir le résultat en tonnes de CO₂ équivalent. C'est l'étape la plus chronophage — souvent 60 à 70 % du temps total. Trois principes :

- Ne pas la faire seul : impliquer chaque service détenteur de données (compta, RH, achats, IT, logistique).

- Cadrer le périmètre de collecte en amont, sinon vous collectez des données inutiles.

- Documenter et archiver chaque donnée pour que les exercices suivants soient deux à trois fois plus rapides.

Deux types de facteurs d'émission coexistent :

- Le facteur d'émission physique (kgCO₂e/unité physique) : à privilégier, plus précis. Exemple : multiplier les kWh d'électricité par le facteur correspondant de la Base Empreinte® (facteurs d'émission de l'ADEME).

- Le facteur d'émission monétaire (kgCO₂e/€) : à utiliser à défaut, pour les achats agrégés. Moins précis, et désormais strictement plafonné par la méthode 2025 — 30 % au niveau Initial, 20 % au niveau Standard, 10 % au niveau Avancé (cf. tableau ci-dessus).

À ce stade, une plateforme comme Orki facilite la démarche en automatisant la collecte depuis les systèmes existants (ERP, comptabilité, factures) et en sécurisant les facteurs d'émission appliqués.

Étape 5 — Construire le plan de transition

À partir du profil GES de l'organisation, identifier les postes prioritaires (principe de Pareto : souvent 20 % des postes représentent 80 % du bilan) et bâtir un plan d'action chiffré, cohérent avec les objectifs stratégiques. Pour chaque action : porteur, indicateurs de suivi et de résultat, budget, calendrier, freins anticipés.

Étape 6 — Restituer et publier

Synthétiser la démarche dans un document de référence pour communiquer les résultats en interne et en externe. La publication des bilans GES est obligatoire pour les organisations soumises au BEGES réglementaire. L'ADEME centralise ces déclarations sur la plateforme bilans-ges.ademe.fr et publie un jeu de données ouvert sur data.gouv.fr.

Rester transparent et éviter le greenwashing : présenter des mesures précises, quantifiées, avec leurs résultats chiffrés.

Étape 7 — Évaluer la démarche

Nouveauté 2025 : possibilité de faire évaluer le Bilan Carbone® par un expert formé et certifié dans le cadre du partenariat ABC-AFNOR Certification-Ordre des EC. Trois bénéfices opérationnels : crédibilité auprès des donneurs d'ordre, fiabilité auprès des investisseurs, identification interne des axes de progrès.

Cadre réglementaire 2026 : ce qui structure votre obligation

Au-delà du choix méthodologique, trois textes structurent le paysage réglementaire en 2026.

Loi Industrie Verte (octobre 2023) : élargissement du BEGES

Depuis le 1er juin 2024, tout bénéficiaire d'aides publiques à la transition écologique doit produire un BEGES — y compris des entreprises de 50 à 500 salariés non soumises à l'obligation Grenelle II historique. Concrètement : pas de bilan, pas d'aide.

Sanctions renforcées

Le non-respect de l'obligation BEGES expose désormais à une amende pouvant atteindre 50 000 €, portée à 100 000 € en cas de récidive, à laquelle s'ajoutent l'exclusion possible des marchés publics et la perte d'éligibilité aux aides à la transition écologique. Le risque financier dépasse largement le coût d'un bilan.

CSRD post-Omnibus

La directive CSRD, en vigueur depuis janvier 2024 pour les plus grandes entreprises, impose un reporting de durabilité annuel intégrant les émissions GES sur les trois scopes. La directive Omnibus I (2026/470), adoptée par le Conseil de l'UE le 24 février 2026 et publiée au Journal officiel le 26 février 2026, a recentré le périmètre obligatoire sur les entreprises dépassant cumulativement 1 000 salariés et 450 M€ de chiffre d'affaires net (premier rapport en 2028 sur exercice 2027).

Concrètement, sur les environ 42 500 entreprises européennes initialement concernées par la CSRD (chiffre Commission européenne), environ 80 % sortent du périmètre obligatoire. Restent environ 10 000 entreprises dans le scope CSRD à l'échelle de l'UE. À l'échelle de la France, plusieurs centaines à un millier d'entreprises restent concernées selon les estimations sectorielles : grandes cotées (CAC 40, SBF 120) et grandes ETI non-cotées dépassant les seuils.

Mais la pression indirecte reste forte : vos donneurs d'ordre, eux, doivent toujours rapporter leur scope 3 — donc le vôtre. Pour le détail, voir notre guide CSRD post-Omnibus.

Limites de la méthode et complémentarité

La méthode a de vrais atouts : crédibilité institutionnelle, conformité réglementaire, accès à la Base Empreinte®, écosystème d'outils et de formateurs mature, partenariat évaluation AFNOR / Ordre des EC.

Elle a aussi ses limites à l'échelle d'une entreprise :

- Imprécision résiduelle sur le scope 3 : sans données fournisseurs, on s'appuie sur des facteurs sectoriels moyens ou monétaires. La V9 limite cette dépendance mais ne la supprime pas.

- Pas de prise en compte des émissions évitées ni de la contribution positive de certains produits.

- Pour comparer deux produits ou éco-concevoir, mieux vaut coupler le bilan carbone avec l'analyse de cycle de vie (ACV), qui prend en compte d'autres impacts environnementaux.

Évaluation et fiabilité : la nouveauté 2025

Première fois en France : un Bilan Carbone® peut être évalué par un tiers indépendant certifié, dans le cadre du partenariat ABC, AFNOR Certification et Conseil national de l'ordre des experts-comptables.

Trois usages typiques :

- Premier bilan : faire valider la robustesse méthodologique avant publication, pour gagner en crédibilité auprès des parties prenantes.

- Renouvellement : identifier les axes de progrès en interne pour structurer l'amélioration continue.

- Conditionnalité commerciale : certains donneurs d'ordre commencent à exiger un bilan évalué dans leurs cahiers des charges.

Ce cadre rapproche le Bilan Carbone® des standards d'assurance attendus dans le reporting CSRD, où la vérification par un organisme tiers indépendant (OTI) est obligatoire.

Choisir un outil ou un accompagnement

Logiciel bilan carbone : critères de choix

Plusieurs logiciels bilan carbone s'inspirent de la méthode ADEME et s'adaptent aux besoins des PME comme des ETI. Un bon outil bilan carbone PME ADEME intègre quatre éléments :

- un calculateur automatisé connecté aux facteurs d'émission de la Base Empreinte® ;

- la couverture des trois scopes avec gestion des seuils recommandés de ratios monétaires par niveau de maturité ;

- un module de cartographie des flux pour structurer le périmètre opérationnel ;

- la production des livrables conformes au format BEGES réglementaire et aux exigences ESRS E1 si l'organisation est dans le scope CSRD.

Solutions disponibles sur le marché

Une plateforme comme Orki est compatible avec l'ensemble des méthodologies de comptabilité carbone (méthode ADEME, GHG Protocol, ISO 14064) et automatise la collecte sur les trois scopes. L'outil ne remplace pas la réflexion stratégique, mais il accélère significativement la phase de reporting — temps réinvesti dans l'analyse et le plan d'action.

Pour comparer les solutions, l'ABC tient un annuaire des outils conformes à la méthode 2025 sur son site, ainsi qu'un annuaire des prestataires de conseil habilités.

Quatre points à retenir

- Bilan Carbone® ≠ BEGES. L'un est une méthode privée portée par l'ABC, l'autre est l'obligation légale. Ne pas les confondre.

- La version 2025 introduit trois niveaux de maturité (Initial, Standard, Avancé) et sept étapes officielles. L'évaluation par un tiers, inédite en France, est désormais possible.

- Le scope 3 est devenu la norme commerciale. Légalement obligatoire depuis 2023 dans sa part significative, il est attendu de fait par les donneurs d'ordre soumis à la CSRD.

- Le risque d'inaction est chiffré : jusqu'à 100 000 € d'amende, exclusion possible des marchés publics et perte d'éligibilité aux aides à la transition.