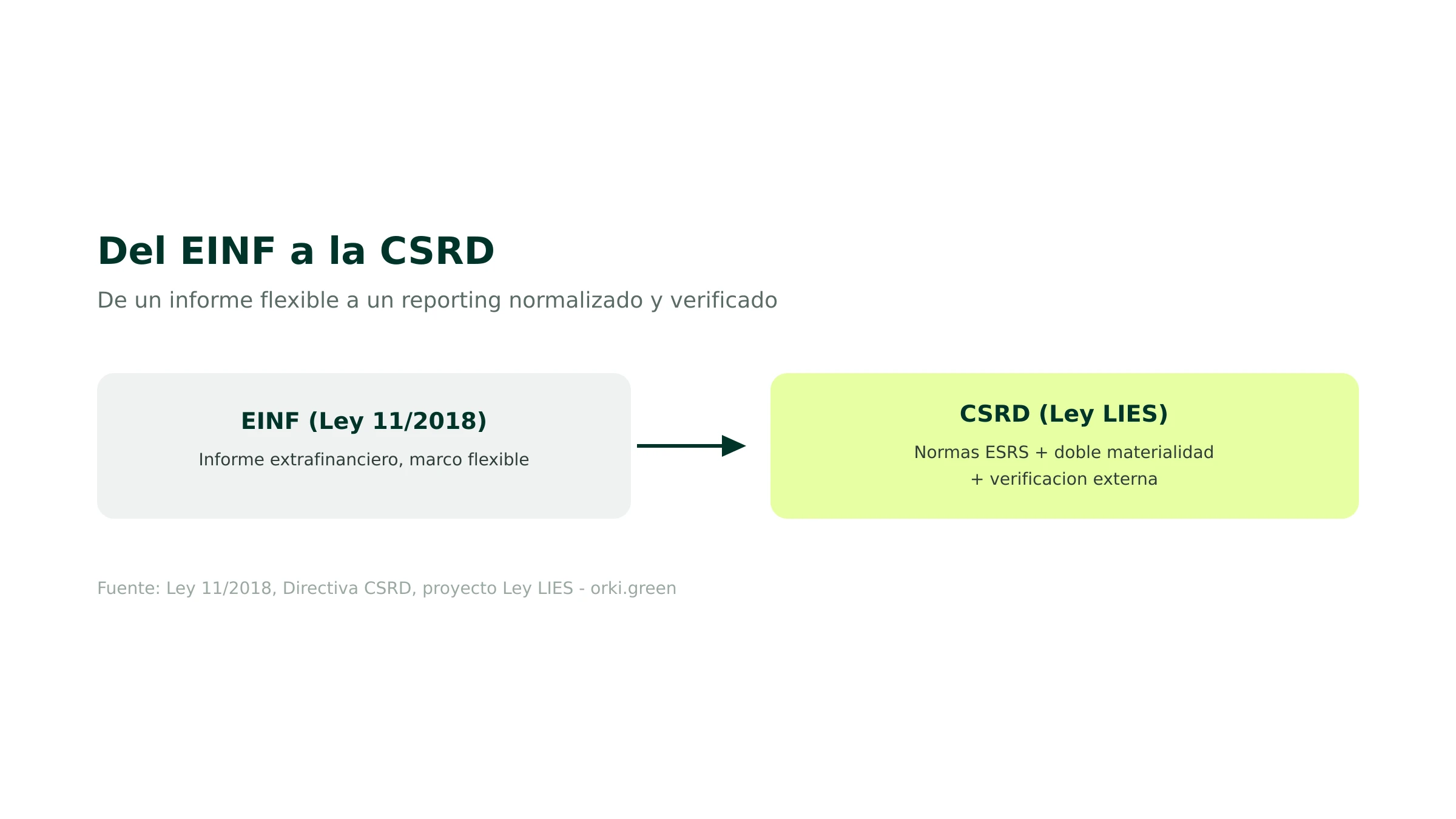

El estado de información no financiera que muchas empresas españolas conocen está a punto de transformarse en algo más amplio, normalizado y exigente. La CSRD europea sustituye el viejo EINF por un reporting de sostenibilidad común, comparable y verificado.

En España, esta transposición se articula a través de la futura Ley de Información Empresarial sobre Sostenibilidad (LIES), todavía en tramitación parlamentaria. Entender el paso del EINF a la CSRD, y cómo encaja con otras obligaciones nacionales como el RD 214/2025, es clave para anticiparse.

Esta guía explica qué es el EINF, cómo evoluciona hacia la CSRD, el estado de la Ley LIES, a quién afecta tras el Ómnibus, qué exigen las normas ESRS y cómo prepararse.

En breve

- El EINF (estado de información no financiera) es la obligación de reporting extrafinanciero introducida por la Ley 11/2018.

- La CSRD europea sustituye y amplía ese marco, con las normas ESRS, la doble materialidad y la verificación externa.

- En España, la transposición se articula en el Proyecto de Ley de Información Empresarial sobre Sostenibilidad (LIES), aprobado en Consejo de Ministros en octubre de 2024 y aún en tramitación.

- España ha recibido un procedimiento de infracción de la UE por el retraso en la transposición.

- El paquete Ómnibus retrasa parte de los plazos (transposición antes del 19 de marzo de 2027) y reduce el número de empresas afectadas.

Qué es el EINF

El estado de información no financiera (EINF) es el informe con el que determinadas empresas españolas vienen comunicando información ambiental, social y de gobernanza, junto a sus cuentas anuales. Fue introducido por la Ley 11/2018, que modificó el Código de Comercio, la Ley de Sociedades de Capital y la Ley de Auditoría de Cuentas.

Durante años, el EINF ha sido el marco de referencia del reporting extrafinanciero en España. Exigía informar sobre cuestiones medioambientales, sociales, de personal, derechos humanos y lucha contra la corrupción, con cierta flexibilidad en los indicadores y marcos utilizados. Con la CSRD, ese marco se sustituye por uno europeo común y mucho más detallado.

De la Ley 11/2018 a la CSRD

La diferencia es de fondo, no de matiz. El EINF dejaba margen de interpretación y no imponía un estándar único; la CSRD introduce las normas ESRS, el principio de doble materialidad, la verificación externa obligatoria y un formato digital estructurado, y amplía notablemente el contenido a publicar.

En la práctica, las empresas pasan de un informe relativamente flexible a un reporting normalizado, comparable, auditado y digital a escala europea. El cambio afecta a los procesos internos: la sostenibilidad pasa a gestionarse con un rigor similar al de la información financiera.

La Ley LIES: estado de la transposición

En España, la CSRD se transpone mediante el Proyecto de Ley de Información Empresarial sobre Sostenibilidad (LIES). El anteproyecto se sometió a consulta pública en 2023 y se aprobó como proyecto de ley en octubre de 2024, pero el proceso legislativo aún no ha concluido a la fecha de esta guía.

Por este retraso, la Comisión Europea abrió un procedimiento de infracción contra España, junto a otros Estados miembros. Conviene, por tanto, hablar de la LIES como un proyecto en tramitación, no como una norma definitiva: sus detalles (umbrales, plazos exactos) pueden ajustarse durante el trámite parlamentario y por efecto del Ómnibus.

Quién está obligado y calendario tras el Ómnibus

El calendario y el ámbito han cambiado de forma importante con el paquete Ómnibus, publicado en febrero de 2026, que retrasa parte de los plazos y eleva los umbrales.

La consecuencia práctica es doble: muchas empresas que se preparaban para entrar salen, al menos temporalmente, del ámbito obligatorio; y los plazos de transposición se trasladan, con la CSRD a adaptar antes del 19 de marzo de 2027.

Atención: el ámbito y los plazos están en evolución por el Ómnibus y por la tramitación de la LIES. Conviene verificar la situación concreta al preparar el reporting.

Las normas ESRS, base del reporting CSRD

El reporting de la CSRD no es libre: sigue las normas ESRS, que definen el contenido y el formato de la información. El conjunto incluye dos normas transversales (principios e información general) y diez temáticas de medio ambiente, social y gobernanza, de las que cada empresa informa solo las materiales.

Para el detalle de las normas, consulta nuestra guía de los ESRS.

La doble materialidad como punto de partida

El reporting CSRD arranca con el análisis de doble materialidad, que determina qué temas son relevantes. Un tema es material si lo es por el impacto de la empresa sobre el entorno, por su relevancia financiera, o por ambas perspectivas. Este análisis define el perímetro de toda la declaración y es, a menudo, el primer ejercicio que deben abordar las empresas.

Para el método, consulta nuestra guía de la doble materialidad.

La verificación externa

Una de las grandes novedades respecto al EINF es la verificación externa obligatoria. La información de sostenibilidad de la CSRD se somete a un aseguramiento por un verificador independiente, inicialmente con un nivel de aseguramiento limitado.

Esto eleva el listón de la trazabilidad: cada dato debe estar documentado y ser auditable, igual que la información financiera. No basta con estimar; hay que poder demostrar el origen y el método de cálculo de cada indicador.

El solapamiento con el RD 214/2025

Un punto específico de España es la coexistencia del reporting de sostenibilidad con el RD 214/2025 de huella de carbono, que obliga a calcular las emisiones (alcances 1 y 2) y a publicar un plan de reducción. Aunque son obligaciones distintas, comparten datos: las emisiones calculadas para el RD 214/2025 alimentan directamente el bloque climático (ESRS E1) de la CSRD.

Para las empresas españolas, lo eficiente es construir un único sistema de datos de emisiones que sirva a ambas obligaciones, evitando duplicar el trabajo.

Para la obligación de huella de carbono, consulta nuestra guía de la huella de carbono de empresa y el RD 214/2025.

Qué información exige la CSRD

Frente al EINF, la CSRD amplía y detalla el contenido. La empresa debe describir su modelo de negocio y su estrategia en relación con la sostenibilidad, las políticas y los objetivos adoptados, los planes de acción y los recursos asignados, así como los indicadores de resultado y su evolución.

El reporting se estructura en torno a la gobernanza (cómo se gestiona la sostenibilidad), la estrategia (cómo se integra en el negocio), la gestión de impactos, riesgos y oportunidades, y las métricas y objetivos. Esta arquitectura, definida por ESRS 2, se repite de forma coherente en cada tema material, lo que da al informe una estructura predecible y comparable entre empresas.

Las filiales españolas de grupos extranjeros

Un punto a menudo pasado por alto es el de las filiales y sucursales españolas de grupos de terceros países. La CSRD prevé obligaciones específicas para las grandes filiales o sucursales de empresas no europeas que operan de forma significativa en la UE, con un calendario propio y posterior al del grueso de empresas europeas.

Para los grupos internacionales con presencia en España, esto significa que el reporting de sostenibilidad no es solo una cuestión de la matriz: puede afectar también a las entidades españolas, que deben anticipar qué información tendrán que aportar y en qué plazo.

El papel del auditor de sostenibilidad

La verificación externa introduce una figura nueva: el verificador o auditor de sostenibilidad. Su trabajo consiste en revisar que la información publicada se ajusta a las normas ESRS y que está debidamente soportada por evidencias.

Esto cambia la dinámica interna: las áreas de sostenibilidad, finanzas y auditoría interna deben colaborar, y los datos extrafinancieros pasan a gestionarse con controles similares a los de la contabilidad. Preparar la documentación de soporte desde el inicio del ejercicio, y no al final, es la forma más segura de afrontar la verificación sin sobresaltos.

Sanciones e incentivos al cumplimiento

Más allá de las posibles sanciones por incumplimiento de las obligaciones de información, el principal incentivo es de mercado y de financiación. Bancos, inversores y grandes clientes incorporan cada vez más la información de sostenibilidad en sus decisiones, de modo que reportar bien no es solo evitar un riesgo legal, sino acceder a financiación y a contratos.

Por el contrario, una información incompleta, inconsistente o no verificable puede traducirse en peores condiciones de financiación, exclusión de cadenas de suministro exigentes o riesgos reputacionales.

De la obligación a la oportunidad

Aunque la CSRD nace como obligación, muchas empresas la están convirtiendo en una palanca de gestión. El proceso de doble materialidad obliga a mirar la cadena de valor y los riesgos climáticos con una profundidad que pocas veces se había hecho, y a menudo revela ineficiencias, dependencias y oportunidades de ahorro.

Bien planteado, el reporting de sostenibilidad deja de ser un informe anual para convertirse en un sistema de información de gestión: datos fiables y recurrentes sobre emisiones, energía, cadena de suministro y riesgos, útiles para tomar decisiones, no solo para cumplir.

Errores frecuentes y cómo prepararse

Algunos errores se repiten en la transición del EINF a la CSRD. Esperar a que la LIES esté aprobada para empezar, cuando el trabajo de datos lleva tiempo. Subestimar el análisis de doble materialidad. Olvidar la verificación externa y la trazabilidad desde el inicio. Y tratar la huella de carbono y el reporting como proyectos separados, duplicando esfuerzos.

Aunque la LIES siga en tramitación, anticiparse es razonable: verificar si la empresa entra en el ámbito tras el Ómnibus, realizar el análisis de doble materialidad y empezar a estructurar la recogida de datos, en especial los de emisiones. Una plataforma como Orki automatiza la recogida y el cálculo de los indicadores, facilitando el paso del EINF al reporting según la CSRD.

Fuentes

- BOE — Ley 11/2018, de 28 de diciembre (información no financiera). https://www.boe.es — Consultado el 6 de junio de 2026.

- Ministerio de Economía — Proyecto de Ley de Información Empresarial sobre Sostenibilidad (LIES). https://portal.mineco.gob.es — Consultado el 6 de junio de 2026.

- EUR-Lex — Directiva (UE) 2022/2464 (CSRD) y Directiva Ómnibus. https://eur-lex.europa.eu — Consultado el 6 de junio de 2026.

- EFRAG — European Sustainability Reporting Standards (ESRS). https://www.efrag.org — Consultado el 6 de junio de 2026.