Los ESRS son la gramática común del reporting de sostenibilidad en Europa. Son las normas que traducen las obligaciones de la CSRD en información concreta a publicar: clima, personas, gobernanza y cadena de valor, con un lenguaje único para todas las empresas.

En 2026 este marco está cambiando. La revisión de simplificación impulsada por el paquete Ómnibus reduce de forma notable el número de datos exigidos, para hacer el reporting más legible y menos gravoso, sin renunciar a su utilidad.

Esta guía explica qué son los ESRS, cómo se estructuran, qué exige cada bloque de normas, el papel de la doble materialidad, la revisión 2026 y cómo prepararse.

En breve

- Los ESRS (European Sustainability Reporting Standards) son las normas europeas que definen el contenido del reporting de sostenibilidad.

- Se adoptan mediante el Reglamento delegado (UE) 2023/2772 y se aplican en el marco de la CSRD.

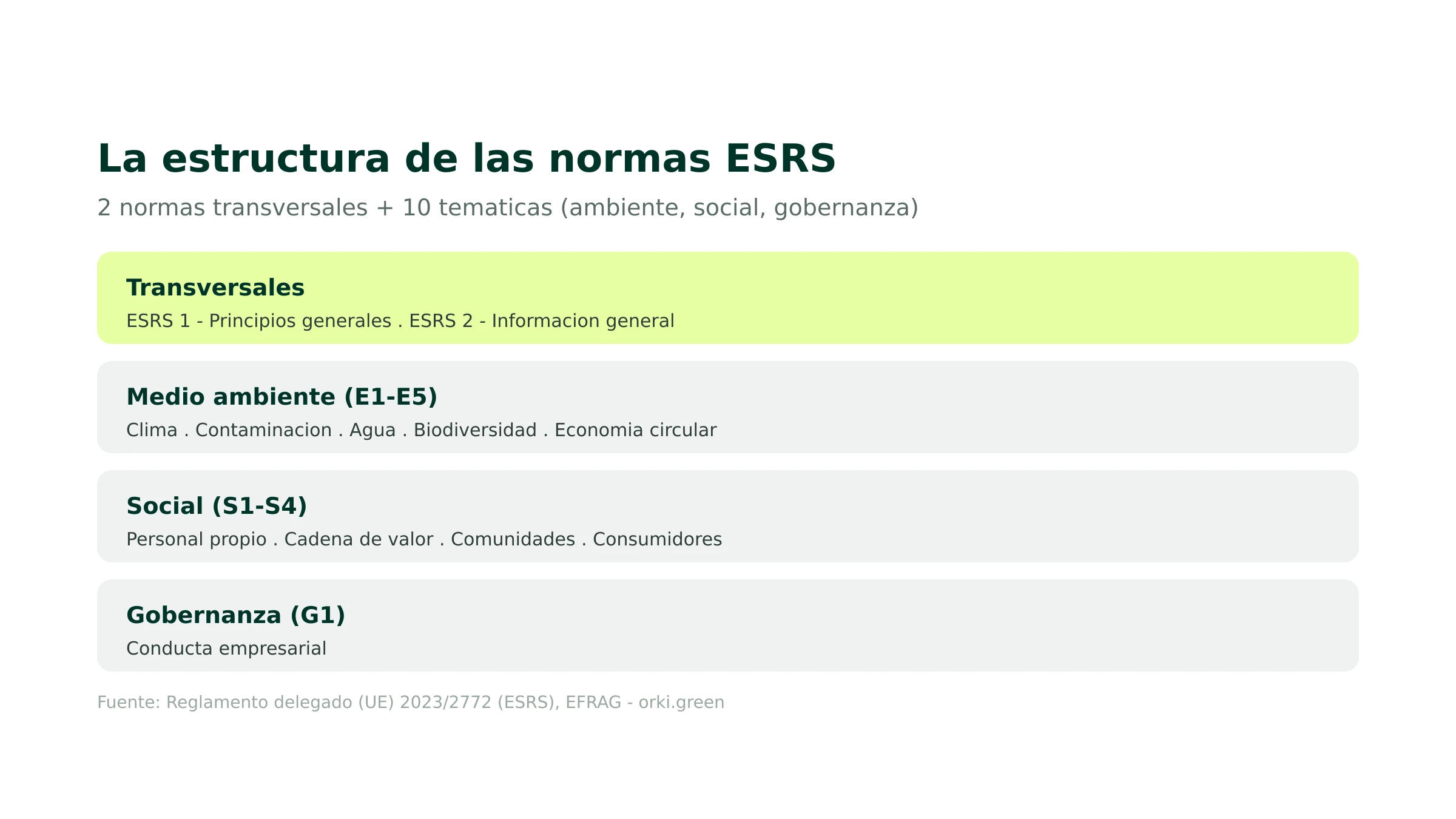

- El conjunto incluye 2 normas transversales (ESRS 1 y ESRS 2) y 10 temáticas de medio ambiente, social y gobernanza.

- Se basan en la doble materialidad: solo se informa de lo que es material.

- La revisión 2026 (Ómnibus) recorta más del 60% de los datos; la consulta de la UE se cerró el 3 de junio de 2026, con aplicación prevista desde 2027.

Qué son los ESRS

Los ESRS son las normas técnicas que establecen qué información de sostenibilidad debe publicar una empresa y cómo hacerlo. Las elabora el EFRAG (European Financial Reporting Advisory Group) y las adopta la Comisión Europea mediante un reglamento delegado.

Su finalidad es que las declaraciones de sostenibilidad sean comparables entre empresas y sectores, fiables y verificables. Antes de los ESRS, cada empresa elegía sus indicadores y formatos; ahora existe un marco común y detallado para toda la UE.

La relación con la CSRD

Conviene no confundir los dos niveles. La CSRD es la directiva que impone la obligación de reportar; los ESRS son las normas que definen el contenido. La CSRD fija el "quién" y el "cuándo"; los ESRS, el "qué" y el "cómo".

En España, la CSRD se transpone a través de la futura Ley de Información Empresarial sobre Sostenibilidad. Para el marco general y el calendario, consulta nuestra guía del estado de información no financiera y la CSRD.

La estructura: normas transversales y temáticas

El conjunto ESRS se organiza en normas transversales, válidas para todos, y temáticas, aplicadas según la materialidad.

ESRS 1 y ESRS 2: las normas transversales

ESRS 1 (Principios generales) no contiene indicadores: fija las reglas del juego. Define conceptos como la doble materialidad, la cadena de valor, los horizontes temporales y los principios de calidad de la información (relevancia, fidelidad, comparabilidad, verificabilidad, comprensibilidad).

ESRS 2 (Información general) es de aplicación obligatoria para todas las empresas en el ámbito, con independencia de su análisis de materialidad. Cubre la gobernanza de la sostenibilidad, la estrategia, la gestión de impactos, riesgos y oportunidades, y las métricas y objetivos generales.

Los estándares ambientales (E1-E5)

El bloque ambiental es a menudo el más exigente en datos. ESRS E1 (Cambio climático) cubre las emisiones de gases de efecto invernadero por alcance, los objetivos de reducción y el plan de transición; suele ser el más relevante. ESRS E2 (Contaminación), ESRS E3 (Agua y recursos marinos), ESRS E4 (Biodiversidad y ecosistemas) y ESRS E5 (Uso de recursos y economía circular) completan el bloque, cada uno con sus métricas específicas.

Los estándares sociales (S1-S4) y de gobernanza (G1)

El bloque social cubre las personas. ESRS S1 (Personal propio), ESRS S2 (Trabajadores de la cadena de valor), ESRS S3 (Comunidades afectadas) y ESRS S4 (Consumidores y usuarios finales) abordan condiciones de trabajo, igualdad, derechos humanos e impactos sobre comunidades y clientes.

ESRS G1 (Conducta empresarial) cierra el conjunto con la ética, la cultura corporativa, la gestión de relaciones con proveedores, la lucha contra la corrupción y la actividad de lobby.

La doble materialidad como punto de partida

Los ESRS se basan en la doble materialidad. Un tema es material si lo es desde la perspectiva del impacto de la empresa sobre el medio ambiente y la sociedad, desde la financiera, o desde ambas.

Esta evaluación determina qué normas temáticas debe informar la empresa: no se publican las 10, sino solo las relevantes para su actividad y cadena de valor. Por eso un análisis sólido es decisivo: define el perímetro de toda la declaración.

Para el método de evaluación, consulta nuestra guía de la doble materialidad.

Datapoints y análisis de brechas

En la práctica, los ESRS se traducen en datapoints: puntos de dato concretos que hay que reportar. El primer ejercicio operativo de muchas empresas es un análisis de brechas (gap analysis): comparar la información que ya tienen con la que exigen los ESRS materiales, para identificar qué datos faltan y cómo obtenerlos.

Este ejercicio revela casi siempre que el cuello de botella está en los datos ambientales (sobre todo emisiones de alcance 3) y en los de la cadena de valor, que exigen colaboración con proveedores.

La revisión 2026: los ESRS simplificados

Es la novedad más importante. Con el paquete Ómnibus, la Comisión Europea encargó al EFRAG simplificar los ESRS. El resultado es un recorte de más del 60% de los datos obligatorios, mayor centralidad de la materialidad y mejor legibilidad de las normas.

La consulta pública sobre los borradores se cerró el 3 de junio de 2026. La revisión modificará el Reglamento delegado (UE) 2023/2772, con aplicación prevista desde los ejercicios que empiecen el 1 de enero de 2027 y posibilidad de aplicación anticipada voluntaria. La simplificación no elimina los ESRS: los aligera, manteniendo la obligación de fondo para las empresas en el ámbito.

Aplicación escalonada y PMI

La entrada en los ESRS es escalonada y, tras el Ómnibus, con plazos retrasados y un ámbito reducido. Las grandes empresas de interés público fueron las primeras; el resto entra de forma progresiva.

Para las pymes existen enfoques proporcionados: las pymes cotizadas disponen de un estándar específico simplificado, y las no cotizadas pueden usar el estándar voluntario para pymes, mucho más ligero, útil sobre todo para responder a las solicitudes de sus clientes grandes sin asumir toda la carga de los ESRS completos.

Interoperabilidad con otras normas

Un objetivo declarado de los ESRS es la interoperabilidad con los marcos internacionales, en particular las normas de la GRI (Global Reporting Initiative) y las del ISSB (IFRS). Esto evita que las empresas que ya reportan con otros marcos tengan que duplicar el trabajo, reutilizando gran parte de sus procesos de recogida de datos.

El plan de transición climática (ESRS E1)

Dentro del bloque ambiental, ESRS E1 introduce uno de los elementos más exigentes: el plan de transición hacia una economía climáticamente neutra. No basta con declarar las emisiones; la empresa debe explicar cómo va a reducirlas, con objetivos, palancas y, cuando proceda, su compatibilidad con la limitación del calentamiento a 1,5 grados.

Esto conecta directamente el reporting con la estrategia: el plan de transición obliga a pasar de la medición a la acción, definiendo inversiones, hitos y responsabilidades. Para muchas empresas, es el punto donde la sostenibilidad deja de ser un informe y se convierte en una decisión de negocio.

ESRS y la huella de carbono

ESRS E1 exige reportar las emisiones de gases de efecto invernadero por alcance (1, 2 y 3). Por eso la huella de carbono es la base operativa del reporting climático: sin un cálculo fiable y trazable de las emisiones, no es posible cumplir con ESRS E1 ni construir un plan de transición creíble.

Disponer de un sistema de datos de emisiones bien estructurado resuelve a la vez la huella de carbono, las obligaciones nacionales y el bloque climático de los ESRS.

Para la base de cálculo, consulta nuestra guía de la huella de carbono de empresa.

Errores frecuentes en la aplicación de los ESRS

Algunos errores se repiten. Saltarse o hacer de forma superficial el análisis de doble materialidad, lo que lleva a reportar de más o las cosas equivocadas. Subestimar el alcance 3 y la dependencia de datos de proveedores. Tratar los ESRS como un ejercicio de fin de ejercicio, en lugar de un proceso continuo de recogida de datos. Y olvidar que la información estará sujeta a verificación externa, lo que exige trazabilidad desde el primer momento.

Anticiparse a estos puntos ahorra mucho trabajo y evita sorpresas en la auditoría de sostenibilidad.

La verificación externa de la información ESRS

A diferencia del antiguo reporting voluntario, la información elaborada según los ESRS está sujeta a verificación externa en el marco de la CSRD. En una primera fase, la verificación se realiza con un nivel de aseguramiento limitado, con la previsión de avanzar hacia un aseguramiento razonable más adelante.

Esto tiene una consecuencia práctica de fondo: cada dato publicado debe ser trazable y estar documentado, igual que la información financiera. No vale con estimar; hay que poder demostrar el origen y el método de cálculo de cada indicador. Por eso conviene construir desde el principio un sistema de datos auditable, no preparar la información a última hora.

El formato digital del reporte

Los ESRS no solo definen el contenido, también el formato. La información de sostenibilidad debe publicarse en un formato electrónico estructurado y etiquetado digitalmente (en línea con el formato electrónico único europeo), de modo que sea legible por máquinas y comparable de forma automatizada.

Esta digitalización refuerza la importancia de tener los datos bien estructurados en origen: un reporte que parte de hojas de cálculo dispersas es difícil de etiquetar y de verificar, mientras que un sistema de datos centralizado facilita tanto la publicación como la auditoría.

Cómo prepararse a los ESRS

Aun con menos datos, el reto operativo es el mismo: disponer de datos fiables y trazables. Los pasos clave son: realizar el análisis de doble materialidad para identificar las normas relevantes; hacer un gap analysis de los datapoints materiales; organizar la recogida de datos en la cadena de valor (empezando por las emisiones para ESRS E1); y crear un proceso repetible año tras año, preparado para la verificación externa.

Una plataforma como Orki automatiza la recogida y el cálculo de los indicadores, sobre todo los climáticos, reduciendo el tiempo de preparación y fiabilizando los datos publicados.

Fuentes

- EUR-Lex — Reglamento delegado (UE) 2023/2772 (ESRS). https://eur-lex.europa.eu — Consultado el 6 de junio de 2026.

- EFRAG — European Sustainability Reporting Standards. https://www.efrag.org — Consultado el 6 de junio de 2026.

- Comisión Europea — Consulta sobre los ESRS simplificados. https://finance.ec.europa.eu — Consultado el 6 de junio de 2026.