La taxonomía de la UE es el diccionario común que define, con criterios científicos, qué actividades económicas pueden considerarse sostenibles. Sin ella, cada empresa o fondo podía llamar "verde" a casi cualquier cosa; con ella, hay reglas precisas.

Para muchas empresas, la taxonomía se ha convertido en una obligación de reporting: hay que publicar qué parte de la facturación, las inversiones y los gastos está alineada con sus criterios. Y para acceder a financiación sostenible, estar alineado es cada vez más decisivo.

Esta guía explica qué es la taxonomía, sus seis objetivos ambientales, cómo funciona la elegibilidad y la alineación, los indicadores que hay que publicar, quién está obligado y cómo se simplifica con el paquete Ómnibus.

En breve

- La taxonomía de la UE es un sistema de clasificación de las actividades económicas ambientalmente sostenibles, creado por el Reglamento (UE) 2020/852.

- Define seis objetivos ambientales, desde la mitigación del cambio climático hasta la biodiversidad.

- Una actividad está alineada si cumple cuatro condiciones: contribución sustancial, no causar perjuicio significativo (DNSH), garantías mínimas y los criterios técnicos de selección.

- Las empresas afectadas publican tres KPI: porcentaje de facturación, capex y opex alineados.

- El paquete Ómnibus (2025-2026) simplifica las obligaciones y reduce el número de empresas afectadas.

Qué es la taxonomía de la UE

La taxonomía de la UE es un sistema de clasificación que establece qué actividades económicas pueden considerarse ambientalmente sostenibles, con criterios técnicos y científicos. Se creó con el Reglamento (UE) 2020/852 como pieza central del plan de finanzas sostenibles de la Unión.

Su objetivo es doble: orientar la inversión hacia actividades realmente sostenibles y combatir el greenwashing, evitando que se etiquete como verde lo que no lo es. Al fijar un lenguaje común, la taxonomía permite que empresas, inversores y reguladores hablen de sostenibilidad sobre las mismas bases, con datos comparables.

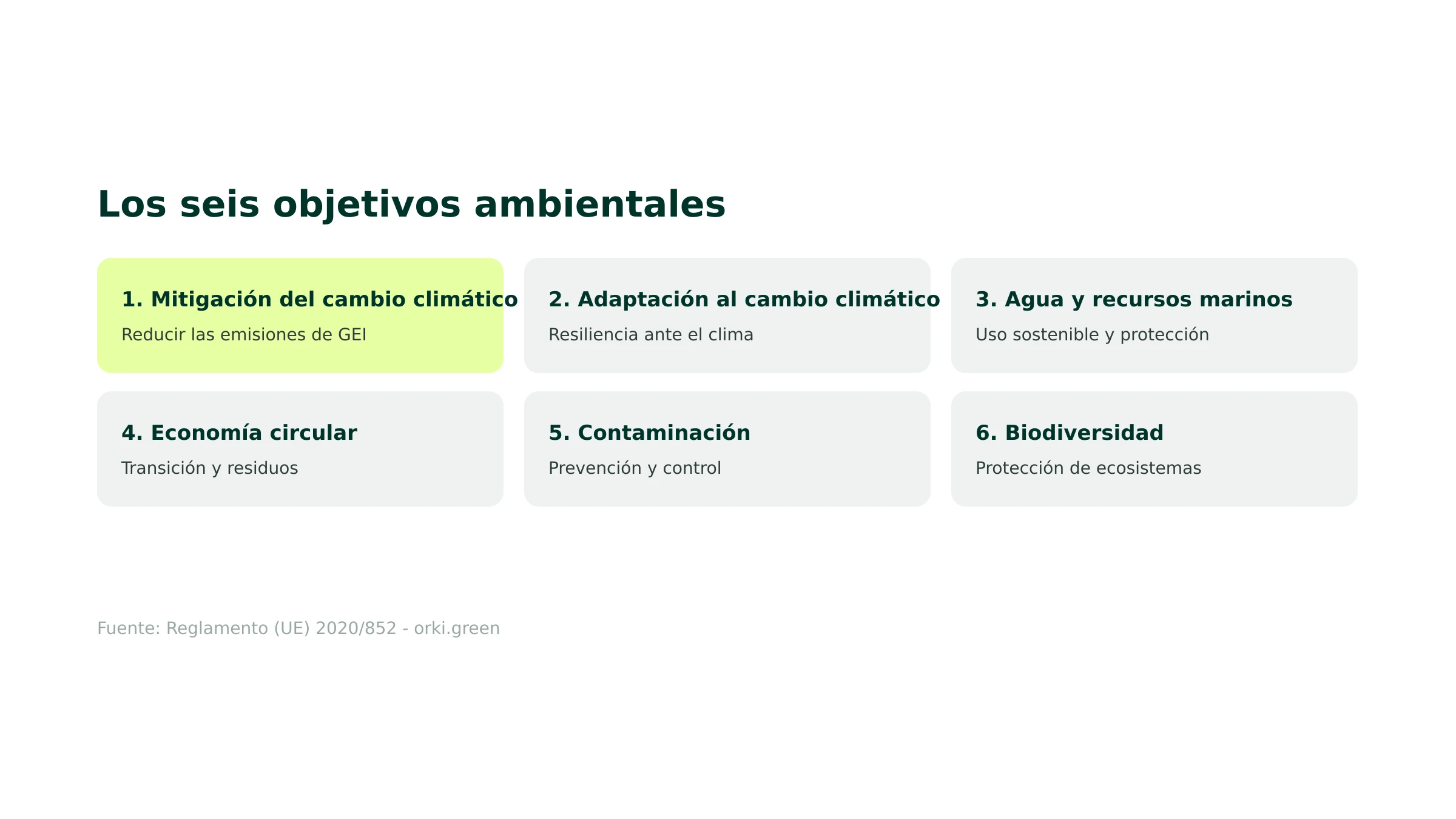

Los seis objetivos ambientales

La taxonomía se organiza en torno a seis objetivos ambientales. Una actividad debe contribuir sustancialmente al menos a uno de ellos sin perjudicar a los demás.

Los seis objetivos son: la mitigación del cambio climático; la adaptación al cambio climático; el uso sostenible y la protección de los recursos hídricos y marinos; la transición hacia una economía circular; la prevención y el control de la contaminación; y la protección y recuperación de la biodiversidad y los ecosistemas. Los dos primeros, los climáticos, fueron los primeros en desarrollarse con criterios técnicos detallados; los otros cuatro se incorporaron después.

Cómo funciona: elegibilidad y alineación

La taxonomía distingue dos conceptos que conviene no confundir.

Una actividad elegible es simplemente una actividad contemplada por la taxonomía. Que sea elegible no significa que sea sostenible: para serlo, debe estar alineada, es decir, cumplir todos los criterios. La diferencia es importante en el reporting: una empresa publica primero qué parte de su actividad es elegible y, después, qué parte de esa actividad elegible está realmente alineada.

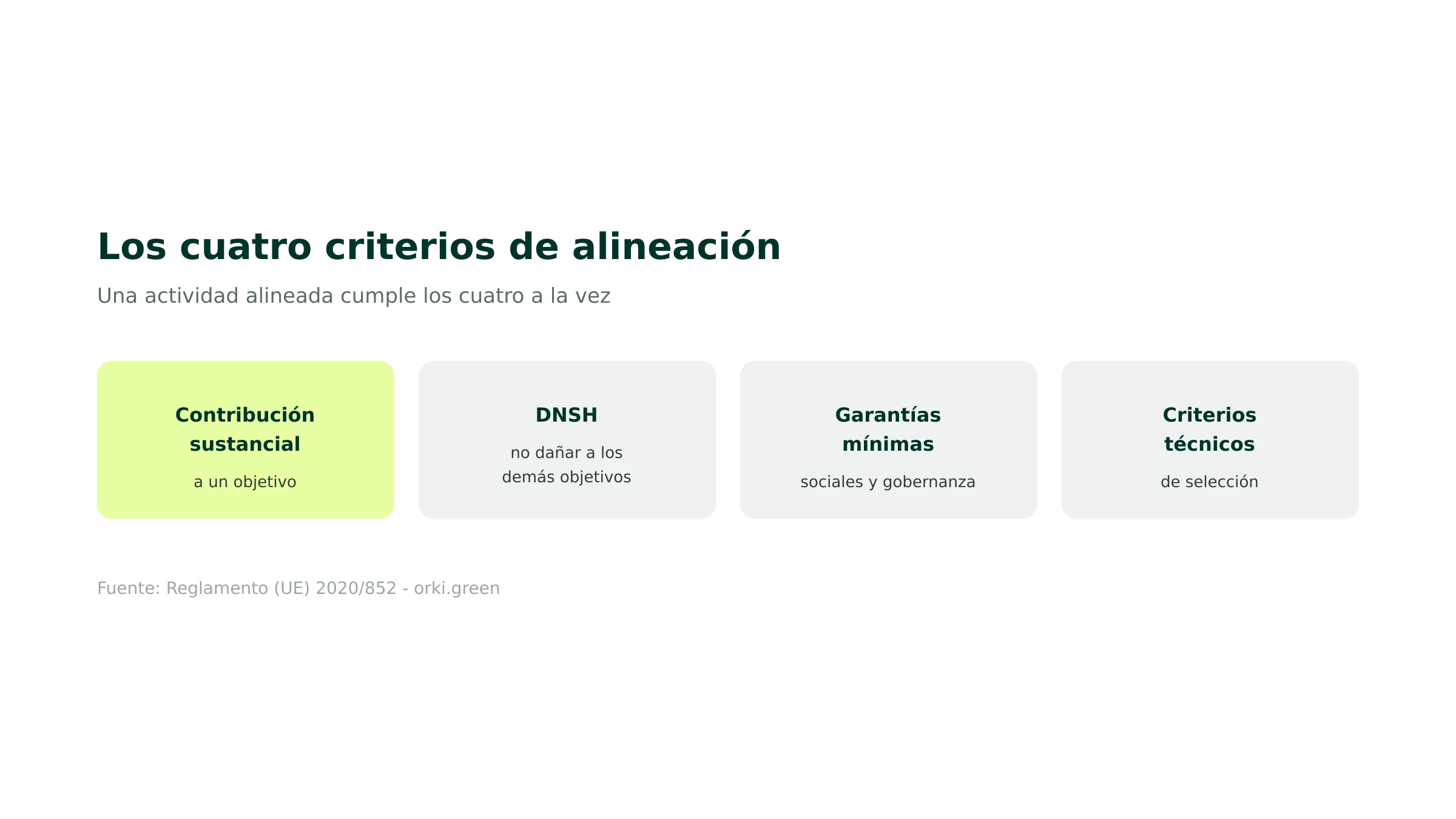

Los cuatro criterios de alineación

Para que una actividad elegible esté alineada, debe cumplir cuatro condiciones de forma simultánea. Primero, contribuir sustancialmente al menos a uno de los seis objetivos. Segundo, no causar un perjuicio significativo (DNSH, "do no significant harm") a ninguno de los otros cinco objetivos. Tercero, respetar unas garantías mínimas sociales y de gobernanza (derechos humanos, normas laborales, lucha contra la corrupción). Y cuarto, cumplir los criterios técnicos de selección definidos en los actos delegados de la taxonomía para esa actividad concreta.

El criterio DNSH es a menudo el más exigente: no basta con ser bueno para el clima si, al hacerlo, se daña el agua o la biodiversidad. Esta visión integral es lo que distingue a la taxonomía de un simple listado de actividades verdes.

Los indicadores que hay que publicar: facturación, capex y opex

Las empresas sujetas a la taxonomía deben publicar tres indicadores clave de rendimiento (KPI), tanto la parte elegible como la alineada.

El KPI de capex es especialmente revelador, porque muestra hacia dónde dirige la empresa sus inversiones: una empresa con baja facturación alineada hoy, pero alto capex alineado, está en plena transición. Estos indicadores se publican dentro del reporting de sostenibilidad y permiten a los inversores comparar el grado de sostenibilidad de las empresas sobre bases homogéneas.

Quién está obligado

La obligación de informar según la taxonomía está ligada al ámbito de la CSRD: las empresas sujetas al reporting de sostenibilidad deben publicar sus KPI de taxonomía. Por tanto, el calendario y el alcance de la taxonomía siguen, en gran medida, los de la CSRD, incluidos los cambios introducidos por el Ómnibus.

Además, los participantes en los mercados financieros que ofrecen productos sostenibles usan la taxonomía como referencia en el marco del Reglamento de divulgación (SFDR), por lo que su influencia se extiende mucho más allá de las empresas obligadas a reportar.

Para el marco de reporting al que se asocia la taxonomía, consulta nuestras guías de los ESRS y del paso del EINF a la CSRD.

Taxonomía y finanzas sostenibles

La taxonomía es la columna vertebral de las finanzas sostenibles europeas. La usan los gestores de fondos para clasificar sus productos, los bancos para definir sus carteras verdes y los emisores de bonos verdes (incluido el estándar europeo de bonos verdes) para justificar el destino de los fondos.

Para una empresa, esto tiene una consecuencia práctica: cuanto mayor sea su proporción de actividad alineada, más fácil y barato le resultará acceder a financiación sostenible. La taxonomía deja de ser solo un ejercicio de reporting y se convierte en un factor de coste de capital.

La simplificación con el paquete Ómnibus

Como el resto del marco de sostenibilidad, la taxonomía está siendo simplificada por el paquete Ómnibus. Las medidas buscan reducir la carga: menos empresas obligadas (al alinear el ámbito con el de una CSRD más restringida), indicadores más sencillos, plantillas reducidas y la posibilidad de no informar sobre actividades poco relevantes (con umbrales de materialidad).

La simplificación no elimina la taxonomía: mantiene su lógica de criterios y objetivos, pero aligera el reporting. Conviene seguir de cerca los actos delegados de simplificación, ya que ajustan tanto el alcance como el formato de la información a publicar.

Los criterios técnicos de selección en detalle

Los criterios técnicos de selección son el corazón operativo de la taxonomía. Para cada actividad cubierta, los actos delegados fijan umbrales concretos que determinan cuándo esa actividad contribuye sustancialmente a un objetivo y cuándo no perjudica a los demás. Por ejemplo, en generación eléctrica se establecen umbrales de emisiones por kWh; en edificios, niveles de eficiencia energética; en transporte, límites de emisiones por vehículo.

Esta granularidad es lo que hace la taxonomía rigurosa, pero también compleja: no basta con afirmar que una actividad es verde, hay que demostrar que cumple el umbral técnico aplicable, con datos. Por eso la calidad de los datos ambientales es decisiva: sin mediciones fiables no es posible justificar la alineación ante un verificador.

La taxonomía social: un proyecto pendiente

Conviene aclarar una confusión frecuente. La taxonomía vigente es ambiental: clasifica actividades según su contribución a objetivos medioambientales. Se llegó a estudiar una taxonomía social, que clasificaría actividades por su contribución a objetivos sociales (trabajo digno, comunidades, derechos), pero no se ha adoptado como norma.

Esto no significa que lo social quede fuera: las garantías mínimas de la taxonomía ambiental ya exigen respetar derechos humanos y normas laborales. Pero, a día de hoy, cuando se habla de "taxonomía de la UE" sin más, se hace referencia a la ambiental.

Ejemplo: una actividad alineada

Pensemos en una empresa que rehabilita edificios para mejorar su eficiencia energética. La actividad es elegible (la rehabilitación de edificios figura en la taxonomía). Para estar alineada, debe contribuir sustancialmente a la mitigación del clima (alcanzar la mejora de eficiencia exigida por el criterio técnico), no perjudicar a otros objetivos (por ejemplo, gestionar bien los residuos de obra, criterio DNSH de economía circular), respetar las garantías mínimas y cumplir los criterios técnicos aplicables.

Si cumple las cuatro condiciones, la facturación, el capex y el opex ligados a esa actividad cuentan como alineados. El ejemplo muestra por qué la taxonomía obliga a cruzar datos financieros y ambientales actividad por actividad.

Taxonomía y plan de transición

Más allá del reporting, la taxonomía es una brújula para la inversión. Al medir qué parte del capex está alineada, la empresa puede fijarse el objetivo de aumentarla con el tiempo, orientando sus inversiones hacia actividades sostenibles. Esto conecta la taxonomía con el plan de transición climática y con la estrategia de financiación.

Vista así, la taxonomía no es solo una obligación de divulgación, sino una herramienta para planificar la transición y para acceder, en mejores condiciones, a la financiación verde que premia a las empresas con mayor proporción de actividad alineada.

Errores frecuentes

Algunos errores se repiten. Confundir elegibilidad con alineación, y comunicar como "sostenible" una actividad que solo es elegible. Subestimar el criterio DNSH, centrándose solo en la contribución sustancial. Olvidar las garantías mínimas sociales y de gobernanza. No documentar el análisis de los criterios técnicos, lo que complica la verificación. Y tratar la taxonomía como un ejercicio aislado, en lugar de integrarla con el resto del reporting de sostenibilidad y con la estrategia de inversión.

Cómo prepararse

Prepararse para la taxonomía exige método y datos. Los pasos prácticos son: identificar qué actividades de la empresa son elegibles; analizar, para cada una, los cuatro criterios de alineación; calcular los tres KPI (facturación, capex, opex); documentar el análisis para la verificación; y, sobre todo, conectar el resultado con la estrategia de inversión para aumentar la proporción alineada con el tiempo.

El reto, una vez más, está en los datos: hace falta información financiera detallada por actividad y datos ambientales fiables para los criterios técnicos y el DNSH. Una plataforma como Orki ayuda a estructurar y fiabilizar esos datos, integrando la taxonomía con el conjunto del reporting de sostenibilidad.

Fuentes

- EUR-Lex — Reglamento (UE) 2020/852 (Taxonomía). https://eur-lex.europa.eu — Consultado el 6 de junio de 2026.

- Comisión Europea — EU taxonomy for sustainable activities. https://finance.ec.europa.eu — Consultado el 6 de junio de 2026.

- Comisión Europea — Paquete Ómnibus de simplificación. https://finance.ec.europa.eu — Consultado el 6 de junio de 2026.