Desde el 1 de enero de 2026, importar acero, aluminio o cemento en la Unión Europea ya no es como antes. El régimen definitivo del CBAM ha entrado en vigor: solo quien tenga el estatus de declarante autorizado puede seguir importando mercancías intensivas en carbono por encima del umbral.

El CBAM no es un mero trámite aduanero. Es un mecanismo que pone precio al carbono incorporado en los productos importados, para igualarlos a las reglas que las empresas europeas ya cumplen con el régimen de comercio de derechos de emisión.

Esta guía explica qué es el CBAM, qué sectores afecta, cómo funciona el cálculo, el calendario actualizado, cómo obtener el estatus de declarante autorizado y, en España, quién es la autoridad competente y qué deben hacer las empresas.

En breve

- El CBAM (mecanismo de ajuste en frontera por carbono) pone un precio al carbono incorporado en ciertas mercancías importadas en la UE, creado por el Reglamento (UE) 2023/956.

- Afecta a seis sectores: hierro y acero, aluminio, cemento, fertilizantes, electricidad e hidrógeno.

- El periodo transitorio (solo reporte) terminó el 31 de diciembre de 2025; el régimen definitivo empezó el 1 de enero de 2026.

- En España la autoridad competente es el MITECO, a través de la Oficina Española de Cambio Climático (OECC), en coordinación con la Agencia Tributaria (aduanas).

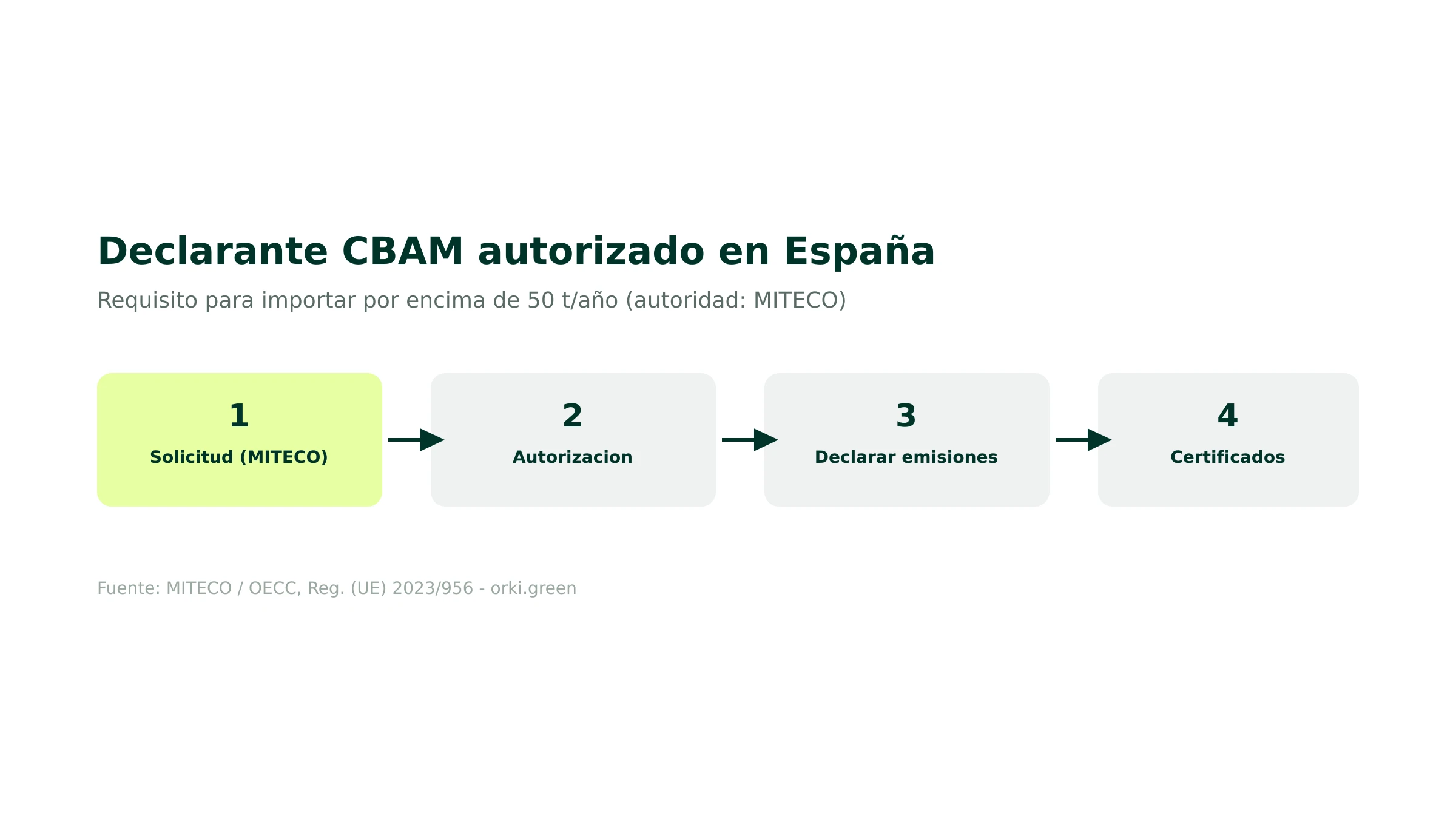

- Importar más de 50 toneladas al año de mercancías CBAM exige el estatus de declarante CBAM autorizado.

Qué es el CBAM

El CBAM es el mecanismo europeo, creado por el Reglamento (UE) 2023/956, que aplica a las mercancías importadas un coste ligado a sus emisiones de gases de efecto invernadero incorporadas.

El objetivo es evitar la "fuga de carbono" (carbon leakage): la deslocalización de la producción hacia países con normas climáticas menos exigentes, que restaría eficacia a la política climática europea. El CBAM extiende a las importaciones un coste equivalente al que pagan los productores europeos mediante el comercio de derechos de emisión (EU ETS), nivelando el terreno de juego.

Por qué se ha creado: el contexto

La industria europea paga un precio por sus emisiones a través del EU ETS. Sin un mecanismo en frontera, un producto importado de un país sin precio del carbono entraría más barato, penalizando a la producción europea y desplazando emisiones fuera de la UE. El CBAM corrige esa asimetría y, a la vez, incentiva a los socios comerciales a adoptar políticas climáticas.

Qué mercancías y sectores afecta

El CBAM se aplica, en su fase inicial, a las mercancías de seis sectores intensivos en emisiones.

Para las empresas españolas, los sectores más expuestos son el acero y el aluminio, por el peso de las importaciones de semielaborados metálicos, seguidos del cemento y los fertilizantes.

Cómo funciona: las emisiones incorporadas

El funcionamiento se basa en las emisiones incorporadas, es decir, el CO2 emitido para producir la mercancía importada.

En el régimen definitivo, el declarante autorizado debe declarar cada año las emisiones incorporadas de las mercancías importadas y adquirir un número equivalente de certificados CBAM, cuyo precio está ligado al de los derechos del EU ETS. Si en el país de origen ya se pagó un precio del carbono, puede deducirse para evitar la doble imposición.

Para calcular las emisiones incorporadas se usan los datos reales de los productores cuando están disponibles; cuando no lo están, pueden emplearse valores por defecto publicados por la Comisión Europea, generalmente más conservadores, lo que incentiva a obtener datos reales de los proveedores.

El calendario del CBAM

El calendario fue ajustado por el paquete de simplificación europeo (Ómnibus).

El umbral de minimis de 50 toneladas anuales, introducido por el Ómnibus, exime a la mayoría de los pequeños importadores, aunque conviene comprobar la posición propia: el umbral se calcula sobre el total anual de mercancías CBAM.

La autoridad competente en España

En España, la autoridad nacional competente para el CBAM es el MITECO, a través de la Oficina Española de Cambio Climático (OECC) y su Subdirección General de Mercados de Carbono. El MITECO resuelve las solicitudes del estatus de declarante CBAM autorizado y gestiona la compra y reventa de certificados a través de la plataforma central común de la Comisión Europea.

La coordinación con la Agencia Tributaria (aduanas) es clave, ya que su trabajo en frontera es esencial para el control del mecanismo. Las consultas a la autoridad competente se canalizan a través de la OECC.

El impacto en los sectores españoles

España es un importador relevante de productos siderúrgicos y de aluminio, por lo que el CBAM afecta de forma directa a sectores como la construcción, la automoción, la industria metalúrgica y la fabricación de bienes de equipo, que incorporan estos insumos.

El acero es probablemente el caso más sensible: muchas empresas españolas importan semielaborados (perfiles, chapas, tubos) cuya huella depende del proceso de producción en el país de origen. El aluminio, muy intensivo en electricidad, es igualmente expuesto, sobre todo cuando procede de mixes eléctricos con alta intensidad de carbono. En cemento y fertilizantes, el efecto se concentra en empresas que importan clínker o productos nitrogenados.

Para estos sectores, el CBAM cambia la ecuación de compras: el origen y la huella de los insumos pasan a ser un criterio económico, no solo ambiental, porque determinan el coste de los certificados.

Los costes del CBAM para las empresas

El coste del CBAM tiene dos componentes. El primero es el precio de los certificados, ligado al del EU ETS, que se aplica sobre las emisiones incorporadas no cubiertas por un precio del carbono en origen. El segundo, a menudo subestimado, es el coste de cumplimiento: obtener datos de emisiones de los proveedores, gestionar el estatus de declarante y preparar las declaraciones.

Anticipar estos costes permite renegociar con proveedores, diversificar el abastecimiento hacia orígenes menos intensivos en carbono y repercutir o absorber el sobrecoste de forma planificada, en lugar de sufrirlo de golpe.

Cómo obtener el estatus de declarante autorizado

Desde 2026, importar mercancías CBAM por encima del umbral exige obtener, antes de la operación aduanera, el estatus de declarante CBAM autorizado. La solicitud se presenta ante la autoridad competente (en España, el MITECO) a través del registro CBAM.

El proceso implica acreditar la identidad y el número EORI del importador, demostrar capacidad para cumplir las obligaciones y, una vez autorizado, declarar anualmente las emisiones incorporadas y liquidar los certificados correspondientes. Sin este estatus no será posible importar mercancías CBAM por encima del umbral.

El CBAM y el EU ETS: dos instrumentos complementarios

El CBAM no sustituye al EU ETS, lo complementa. El ETS pone precio al carbono de la producción dentro de la UE; el CBAM extiende un coste equivalente a las importaciones. A medida que se vayan retirando progresivamente las asignaciones gratuitas del ETS a la industria, el CBAM cobrará más peso, garantizando que la producción europea y la importada compitan en igualdad de condiciones climáticas.

Para medir tus propias emisiones, consulta nuestra guía de la huella de carbono de empresa y del GHG Protocol.

Sanciones y riesgos del incumplimiento

El incumplimiento de las obligaciones CBAM conlleva sanciones, además de la imposibilidad de importar mercancías afectadas sin el estatus de declarante autorizado. Más allá de la multa, el principal riesgo para las empresas es operativo: quedarse sin poder importar insumos esenciales (acero, aluminio) por no haber tramitado a tiempo la autorización o por no disponer de los datos de emisiones de los proveedores.

Ejemplo práctico: un importador de acero

Imaginemos una empresa española que importa 500 toneladas anuales de perfiles de acero procedentes de un país sin precio del carbono. Al superar el umbral de 50 toneladas, debe ser declarante autorizado. Cada tonelada de acero lleva asociadas unas emisiones incorporadas (directas e indirectas) que dependen del proceso de producción; el declarante debe obtenerlas del proveedor o, en su defecto, aplicar los valores por defecto de la Comisión.

Con esas emisiones, la empresa calcula el número de certificados CBAM a adquirir, cuyo precio sigue al del EU ETS. Si el proveedor facilita datos reales más bajos que el valor por defecto, el coste baja; de ahí el incentivo a trabajar con proveedores que midan y reduzcan su huella. Este ejemplo ilustra por qué el CBAM convierte la huella de los insumos en una variable de compra y de coste.

Errores frecuentes con el CBAM

Algunos errores se repiten entre las empresas importadoras. Tramitar tarde el estatus de declarante autorizado y quedarse sin poder importar. No solicitar a tiempo los datos de emisiones a los proveedores y verse obligado a usar valores por defecto más altos. Confundir el periodo transitorio (solo reporte) con el régimen definitivo (con pago de certificados). Y tratar el CBAM como un tema exclusivamente aduanero, cuando en realidad exige datos ambientales fiables de toda la cadena de suministro.

Cómo prepararse

La parte más exigente del CBAM no es administrativa, sino los datos. El primer paso es mapear las mercancías importadas y comprobar si se supera el umbral de 50 toneladas. El segundo, más complejo, es obtener de los proveedores los datos de emisiones incorporadas de cada mercancía; aquí es donde muchas empresas encuentran dificultades.

En concreto, conviene seguir estos pasos: (1) identificar entre las importaciones las que corresponden a los seis sectores CBAM; (2) calcular el tonelaje anual y comprobar si se supera el umbral de 50 toneladas; (3) tramitar, en su caso, el estatus de declarante autorizado ante el MITECO; (4) solicitar a los proveedores los datos de emisiones incorporadas, previendo el uso de valores por defecto cuando no los faciliten; y (5) preparar la declaración anual y la liquidación de certificados.

Estructurar a tiempo la recogida de esos datos es decisivo. Una plataforma como Orki ayuda a organizar los datos de emisiones a lo largo de la cadena de suministro, los mismos que sirven para la huella de carbono y el reporting de sostenibilidad.

Fuentes

- EUR-Lex — Reglamento (UE) 2023/956 (CBAM). https://eur-lex.europa.eu — Consultado el 6 de junio de 2026.

- MITECO — Mecanismo de Ajuste en Frontera por Carbono (CBAM). https://www.miteco.gob.es/es/cambio-climatico/temas/cbam.html — Consultado el 6 de junio de 2026.

- Agencia Tributaria — CBAM (aduanas). https://sede.agenciatributaria.gob.es — Consultado el 6 de junio de 2026.

- Comisión Europea — Carbon Border Adjustment Mechanism. https://taxation-customs.ec.europa.eu — Consultado el 6 de junio de 2026.