Logiciel bilan carbone

Logiciel bilan carbone Logiciel ACV

Logiciel ACV Plateforme ESG

Plateforme ESG

Depuis le 1ᵉʳ janvier 2026, importer de l'acier, de l'aluminium ou du ciment dans l'Union européenne sans être « déclarant MACF autorisé » n'est plus légal.

Le Mécanisme d'ajustement carbone aux frontières (MACF, ou CBAM en anglais) n'est plus une perspective : c'est une obligation opérationnelle qui s'impose à des milliers de PME et d'ETI importatrices. Son but : aligner le coût carbone des produits importés sur celui des produits fabriqués en Europe, déjà soumis au marché du carbone (ETS).

Ce guide fait le point sur ce qu'est le MACF, les secteurs concernés, le statut de déclarant autorisé, le seuil d'exemption de 50 tonnes, les certificats et le calendrier réel.

En bref

- Le MACF (CBAM) applique un coût carbone aux marchandises importées dans l'UE, pour lutter contre la fuite carbone.

- Il vise six secteurs : acier et fer, aluminium, ciment, engrais azotés, hydrogène et électricité.

- Depuis le 1ᵉʳ janvier 2026, tout importateur concerné doit être déclarant MACF autorisé (statut délivré par la DGEC).

- Un seuil de minimis de 50 tonnes par an exempte les petits importateurs — sauf pour l'électricité et l'hydrogène.

- L'achat de certificats commence en février 2027 ; la première déclaration est due fin septembre 2027.

Qu'est-ce que le MACF (CBAM) ?

Le Mécanisme d'ajustement carbone aux frontières est la réponse de l'Union européenne à un phénomène très concret : la fuite carbone. Il applique aux marchandises importées un coût carbone équivalent à celui que supportent les producteurs européens via le marché ETS, afin que la provenance d'un produit ne soit plus un moyen d'échapper à la tarification du carbone.

La fuite carbone désigne le déplacement des émissions plutôt que leur réduction : une entreprise soumise à des règles climatiques strictes délocalise sa production vers un pays moins exigeant. Au global, la planète n'y gagne rien — voire perd, en ajoutant les émissions de transport.

En rétablissant l'équité entre un acier produit en Europe (taxé via l'ETS) et un acier importé jusque-là non taxé, le MACF poursuit un triple objectif : réduire les émissions mondiales, protéger la compétitivité de l'industrie européenne décarbonée, et limiter les délocalisations motivées par le seul arbitrage réglementaire.

Taxe carbone ou mécanisme d'ajustement : une précision utile

On parle couramment de « taxe carbone aux frontières », et c'est ainsi que la plupart des entreprises cherchent l'information. Le terme est commode, mais techniquement imprécis : le MACF n'est pas une taxe au sens fiscal, avec un taux fixe. C'est un mécanisme qui oblige à acheter des certificats dont le prix suit celui du marché ETS. La différence est concrète : le coût n'est pas figé, il évolue avec le prix du carbone européen, et il dépend des émissions réelles déclarées. Retenez surtout l'effet : importer du carbone non taxé ailleurs coûte désormais, à la frontière, ce qu'il aurait coûté en Europe.

Comment fonctionne le MACF ?

Le mécanisme repose sur une logique en trois temps : importer, déclarer, compenser.

L'importateur déclare les émissions intégrées (le carbone « incorporé » dans les marchandises, de leur production à leur arrivée dans l'UE), puis achètera des certificats MACF pour les couvrir. Chaque certificat représente une tonne de CO₂, et son prix est indexé sur celui des quotas du marché ETS européen — c'est ce qui garantit l'alignement avec les producteurs européens.

Quels secteurs et produits sont concernés ?

Le MACF s'applique aujourd'hui à six familles de marchandises, identifiées comme les plus exposées au risque de fuite carbone.

La filière industrielle est en première ligne, mais des entreprises du bâtiment, de l'agroalimentaire ou de la mécanique sont concernées dès lors qu'elles importent ces matières premières. Une extension du périmètre à d'autres secteurs (chimie, polymères) est par ailleurs en discussion.

Mon entreprise est-elle concernée par le MACF ?

La question se tranche en deux temps. D'abord, importez-vous l'un des six produits visés (acier, aluminium, ciment, engrais, hydrogène, électricité) depuis un pays hors UE — directement, ou intégré à des composants ? Ensuite, dépassez-vous 50 tonnes par an, tous produits MACF confondus ?

Si oui aux deux, vous êtes pleinement concerné et devez détenir le statut de déclarant autorisé. Beaucoup de PME et d'ETI le découvrent tardivement, car elles importent ces matières sans les identifier comme « produits MACF » : un fabricant qui achète des profilés d'acier ou de l'aluminium hors UE l'est, même s'il n'est pas sidérurgiste. Le réflexe à avoir : passer en revue ses achats hors UE et leurs volumes, avant de subir un blocage en douane.

Le statut de « déclarant MACF autorisé »

C'est l'obligation centrale du régime définitif. Depuis le 1ᵉʳ janvier 2026, toute entreprise qui importe des produits concernés doit être déclarant MACF autorisé — ou avoir délégué cette obligation à un représentant en douane indirect qui dispose lui-même du statut. Sans lui, il n'est plus possible d'importer légalement ces marchandises.

Le statut est délivré par la DGEC (Direction générale de l'énergie et du climat) après instruction de la demande, et prend la forme d'un numéro de compte MACF. C'est ce statut qui permet de déposer les déclarations annuelles et, à partir de 2027, d'acheter et de restituer les certificats.

Pour vérifier le CBAM et les autres obligations qui vous concernent, utilisez le checker réglementaire gratuit.

Le seuil de minimis de 50 tonnes : qui est exempté ?

Bonne nouvelle pour les petits importateurs : le paquet Omnibus — concrètement le règlement (UE) 2025/2083, publié au Journal officiel de l'UE le 17 octobre 2025 et modifiant le règlement MACF initial (UE) 2023/956 — a introduit un seuil d'exemption de 50 tonnes. Les entreprises qui importent moins de 50 tonnes de marchandises MACF par an (masse nette cumulée) sont exonérées des obligations.

Deux précisions importantes : cette exemption ne s'applique ni à l'électricité ni à l'hydrogène, et le seuil s'apprécie en cumulé sur l'année civile, tous produits MACF confondus. Concrètement, l'allègement exempte la grande majorité des petits importateurs tout en conservant l'essentiel des émissions couvertes — mais il faut suivre ses volumes pour ne pas franchir le seuil sans s'en rendre compte.

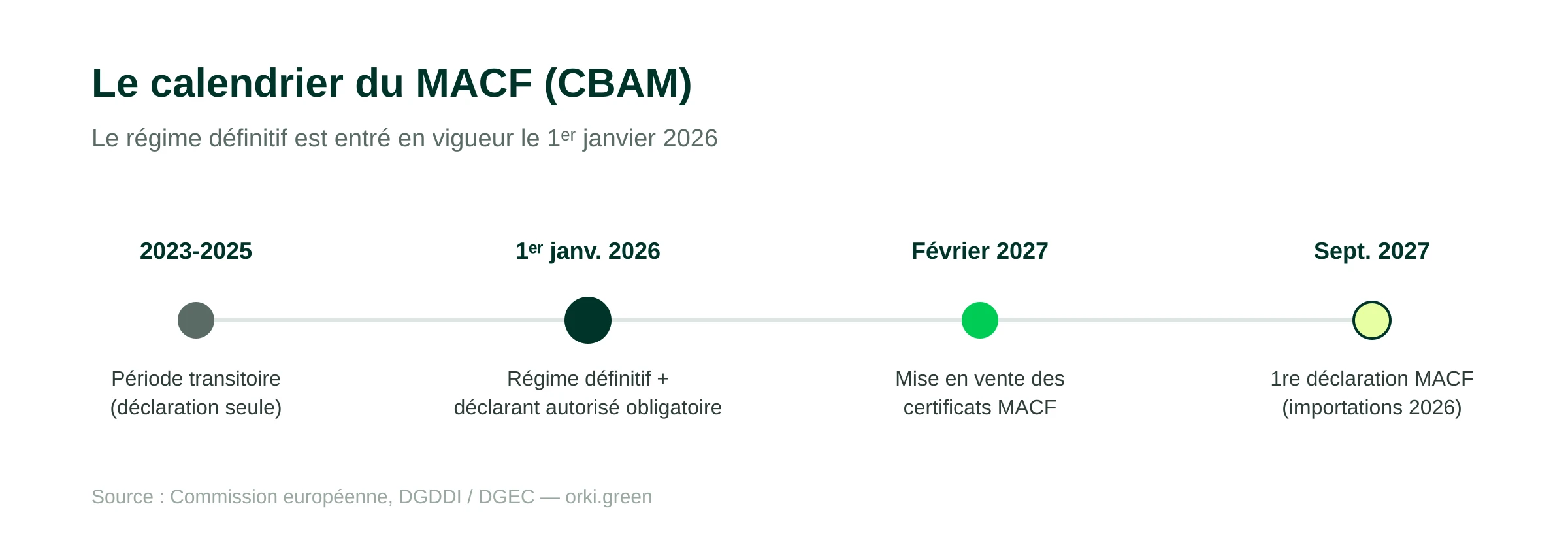

Le calendrier du MACF

Le MACF s'est déployé en deux temps : une période transitoire, puis le régime définitif.

Autrement dit, l'obligation déclarative et le statut sont déjà en vigueur ; l'obligation financière (achat de certificats) intervient à partir de 2027. Une tolérance avait été accordée en début d'année 2026, mais elle a pris fin : le statut est désormais exigé pour importer.

Combien ça coûte ? Les certificats MACF

Le coût du MACF n'est pas une taxe forfaitaire : il dépend des émissions intégrées de vos importations et du prix du carbone sur le marché ETS. À partir de 2027, l'importateur achète autant de certificats que de tonnes de CO₂ importées, au prix moyen des quotas ETS de la période.

Deux leviers réduisent la facture : déclarer des émissions réelles (souvent inférieures aux valeurs par défaut, pénalisantes) à partir de données fournisseurs fiables, et déduire le prix du carbone déjà payé dans le pays d'origine, lorsqu'un tel mécanisme existe. D'où l'importance d'un travail amont sur les données.

À titre de repère, le prix du quota carbone européen (ETS) évolue généralement autour de plusieurs dizaines d'euros la tonne. Pour un importateur de plusieurs centaines de tonnes de produits à fortes émissions intégrées, la facture annuelle peut donc se chiffrer en dizaines de milliers d'euros — ce qui rend la qualité des données déclarées directement rentable.

Comment se préparer ? Les démarches concrètes

La préparation tient en quatre actions.

- Cartographier ses importations : identifier les produits MACF achetés et les volumes annuels (pour situer le seuil de 50 tonnes).

- Obtenir le statut de déclarant MACF autorisé auprès de la DGEC, ou mandater un représentant en douane indirect.

- Collecter les émissions intégrées auprès de ses fournisseurs hors UE — le poste le plus difficile, à anticiper longtemps à l'avance.

- Mettre en place un suivi des volumes, des données et des échéances déclaratives, pour préparer l'achat de certificats à partir de 2027.

MACF, bilan carbone et CSRD : les liens

Le MACF ne vit pas en isolé : il s'inscrit dans un écosystème réglementaire carbone que les entreprises ont intérêt à traiter ensemble. Les émissions intégrées à déclarer relèvent de la même logique que le calcul d'un bilan carbone sur la chaîne d'approvisionnement (scope 3). Et la maîtrise de ces données alimente directement le reporting de durabilité attendu par la CSRD et la norme ESRS E1.

Pour une entreprise importatrice, structurer une démarche carbone solide en amont permet donc de répondre au MACF, au bilan carbone et au reporting CSRD avec un socle de données commun, plutôt que trois chantiers séparés.

Que risque une entreprise non conforme ?

Le risque est double. Opérationnel d'abord : sans statut de déclarant autorisé, l'importation des marchandises MACF est bloquée en douane — la chaîne d'approvisionnement s'arrête. Financier ensuite : le non-respect des obligations déclaratives ou, à partir de 2027, de restitution des certificats expose à des sanctions proportionnées aux tonnes de CO₂ non couvertes. Anticiper la mise en conformité n'est donc pas qu'une question de règle : c'est une question de continuité d'activité.

Les limites et points de vigilance

Le dispositif reste complexe à appliquer. Le principal point dur est la collecte des données d'émissions auprès de fournisseurs hors UE, qui ne disposent pas toujours d'un suivi carbone. À défaut, l'importateur se voit appliquer des valeurs par défaut pénalisantes. S'ajoutent la charge administrative du statut et des déclarations, et un périmètre appelé à évoluer. Anticiper et fiabiliser ses données est la meilleure protection.

Conclusion : 4 points à retenir

- Le MACF (CBAM) est en régime définitif depuis le 1ᵉʳ janvier 2026 et concerne six secteurs : acier, aluminium, ciment, engrais, hydrogène, électricité.

- Le statut de déclarant MACF autorisé est obligatoire pour importer ces marchandises, sauf exemption de minimis sous 50 tonnes par an (hors électricité et hydrogène).

- L'obligation financière démarre en 2027 : achat de certificats (1 tonne de CO₂ chacun) au prix du marché ETS, première déclaration en septembre 2027.

- La clé, c'est la donnée : collecter les émissions intégrées des fournisseurs conditionne à la fois la conformité et le coût.

Sources

- Commission européenne — « Carbon Border Adjustment Mechanism ». https://taxation-customs.ec.europa.eu/carbon-border-adjustment-mechanism_en — Consulté en juin 2026.

- Règlement (UE) 2025/2083 (paquet Omnibus) renforçant le MACF, modifiant le règlement (UE) 2023/956 — JOUE du 17 octobre 2025. https://eur-lex.europa.eu/eli/reg/2025/2083/oj — Consulté en juin 2026.

- Ministère de la Transition écologique — « Mécanisme d'ajustement carbone aux frontières (MACF) ». https://www.ecologie.gouv.fr/politiques-publiques/mecanisme-dajustement-carbone-aux-frontieres-macf — Consulté en juin 2026.

- Direction générale des douanes (DGDDI) — Entrée en vigueur définitive du MACF au 1er janvier 2026. https://www.douane.gouv.fr/actualites/rappel-sur-lentree-en-vigueur-definitive-du-mecanisme-dajustement-carbone-aux-frontieres — Consulté en juin 2026.