Il credito d'imposta Transizione 5.0 non è più in vigore dal 1° gennaio 2026. Chi lo cerca oggi deve sapere due cose: come funzionava fino al 2025 e cosa lo ha sostituito.

Il Piano Transizione 5.0 ha legato per la prima volta gli incentivi agli investimenti digitali a un risultato concreto di risparmio energetico. Con la Legge di Bilancio 2026 l'impianto è cambiato, e quel vincolo energetico è venuto meno.

Questa guida spiega cos'era il Piano Transizione 5.0, come funzionava il credito d'imposta e cosa cambia nel 2026.

In breve

- Il Piano Transizione 5.0 ha offerto un credito d'imposta per investimenti in beni 4.0 che generavano un risparmio energetico certificato.

- Era l'evoluzione del Piano Transizione 4.0, con il legame tra digitalizzazione e sostenibilità energetica.

- Si applicava nel periodo 2024-2025, con aliquote tra il 35% e il 45% ed era gestito dal GSE.

- Dal 1° gennaio 2026 il credito Transizione 5.0 non è più attivo: è stato sostituito dall'iperammortamento introdotto dalla Legge di Bilancio 2026.

- Nel nuovo regime, il vincolo di risparmio energetico non è più un requisito.

Cos'è il Piano Transizione 5.0?

Il Piano Transizione 5.0 è stato un programma di incentivi alle imprese che univa due obiettivi: la digitalizzazione (sulla scia del Piano 4.0) e l'efficienza energetica. La novità era proprio questo legame: il beneficio fiscale era condizionato al raggiungimento di un risparmio energetico.

Il piano rientrava tra le misure finanziate dal PNRR ed era gestito operativamente dal GSE (Gestore dei Servizi Energetici).

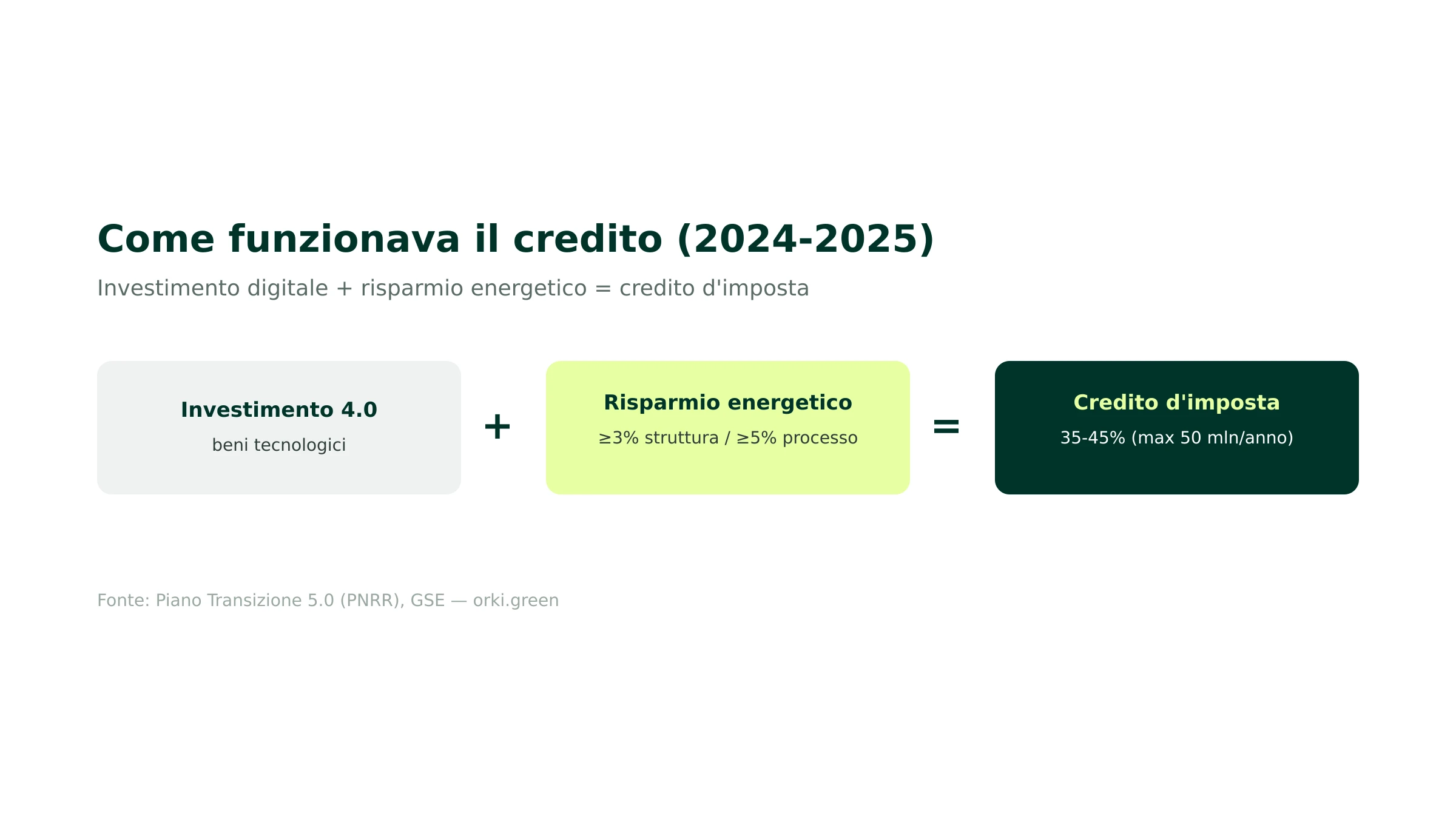

Come funzionava il credito d'imposta (2024-2025)

Nel periodo di vigenza, l'accesso al credito era subordinato a un risparmio energetico minimo e graduato per importo.

Le aliquote erano graduate in funzione dell'importo investito e del risparmio energetico effettivamente conseguito: più alto il risparmio, maggiore il beneficio.

Cosa cambia nel 2026

È il punto centrale. Dal 1° gennaio 2026 il credito d'imposta Transizione 5.0 non è più in vigore. La Legge di Bilancio 2026 lo ha sostituito con un iperammortamento focalizzato sugli investimenti in beni strumentali tecnologicamente avanzati.

La differenza principale è il venir meno del vincolo energetico: nel nuovo regime non è più necessario certificare uno specifico livello di risparmio energetico per accedere all'agevolazione.

Attenzione: chi ha avviato pratiche Transizione 5.0 entro il 2025 segue le regole previgenti. Il GSE gestisce le conferme e le modalità di fruizione del credito spettante per le comunicazioni già trasmesse.

Oltre l'incentivo: misurare il risparmio energetico

Anche senza il vincolo del credito 5.0, misurare e ridurre i consumi energetici resta strategico: incide sui costi, sulle emissioni e sulla rendicontazione di sostenibilità.

Conoscere i propri consumi e le emissioni associate permette di individuare gli interventi più efficaci. Una piattaforma come Orki aiuta a misurare l'impronta di carbonio e i dati energetici, utili sia per le scelte di efficienza sia per il reporting.

Per misurare le emissioni legate all'energia, vedi la guida all'impronta di carbonio aziendale.

Da Industria 4.0 a Transizione 5.0

Il Piano Transizione 5.0 nasce come evoluzione del precedente Industria/Impresa 4.0. Mentre il 4.0 incentivava la digitalizzazione e l'automazione dei processi produttivi, il 5.0 aggiunge una condizione centrale: il legame con il risparmio energetico. Non basta più digitalizzare; l'investimento deve produrre una riduzione misurabile dei consumi energetici.

Questo spostamento riflette le priorità europee: unire transizione digitale e transizione green. Per le imprese significa che l'accesso all'incentivo passa dalla dimostrazione di un risparmio energetico, e non più dalla sola innovazione tecnologica.

Come funziona il credito d'imposta

Transizione 5.0 si basa su un credito d'imposta legato a progetti di investimento che generano una riduzione dei consumi energetici. L'entità del beneficio è strutturata per scaglioni: aumenta al crescere della riduzione dei consumi conseguita e in funzione dell'importo investito. Più alto è il risparmio energetico dimostrato, maggiore è l'aliquota del credito.

Il meccanismo richiede una certificazione del risparmio energetico atteso e poi conseguito, redatta da un valutatore indipendente, oltre alla documentazione tecnica del progetto. La gestione operativa fa capo al GSE, sotto l'indirizzo del Ministero delle Imprese e del Made in Italy (MIMIT).

L'evoluzione verso il 2026

Le regole degli incentivi alla transizione sono cambiate nel tempo e continuano a evolvere. Dopo la fase 2024-2025 del Piano Transizione 5.0, il quadro per il 2026 si è orientato verso strumenti come l'iperammortamento per gli investimenti in beni strumentali e in efficienza energetica. Trattandosi di norme soggette ad aggiornamenti annuali con la legge di bilancio, conviene sempre verificare le aliquote e le condizioni vigenti al momento dell'investimento sulle fonti ufficiali (MIMIT, GSE).

Cumulabilità ed errori frequenti

Un punto pratico importante è la cumulabilità con altri incentivi: le regole stabiliscono se e in che misura il beneficio è cumulabile con altri aiuti, comprese le risorse europee. Gli errori più comuni sono avviare l'investimento senza la certificazione preventiva del risparmio, sottovalutare la documentazione tecnica richiesta e non verificare la cumulabilità, rischiando di perdere il beneficio.

Per misurare e ridurre i consumi, vedi le guide alla diagnosi energetica e all'impronta di carbonio aziendale.

Fonti

- MIMIT — Piano Transizione 5.0. https://www.mimit.gov.it/it/incentivi/piano-transizione-5-0 — Consultato il 6 giugno 2026.

- GSE — Transizione 5.0 (attuazione misure PNRR). https://www.gse.it — Consultato il 6 giugno 2026.

- Legge di Bilancio 2026 (iperammortamento). https://www.normattiva.it — Consultato il 6 giugno 2026.