La doppia materialità decide cosa un'impresa deve rendicontare e cosa no. È il filtro che, nella rendicontazione di sostenibilità, separa i temi rilevanti da quelli che non lo sono.

Capirla bene è essenziale: un'analisi di doppia materialità mal fatta porta a rendicontare troppo, o le cose sbagliate. Ben fatta, invece, concentra gli sforzi dove contano davvero.

Questa guida spiega cos'è la doppia materialità, la differenza tra le due prospettive, perché è il punto di partenza degli ESRS e come si svolge l'analisi.

In breve

- La doppia materialità è il principio per cui un tema di sostenibilità è rilevante se lo è da almeno una di due prospettive.

- La materialità d'impatto guarda agli effetti dell'impresa su ambiente e società (prospettiva "dall'interno verso l'esterno").

- La materialità finanziaria guarda a come i temi di sostenibilità incidono sulla situazione finanziaria dell'impresa (prospettiva "dall'esterno verso l'interno").

- È il punto di partenza della rendicontazione secondo gli ESRS: determina quali standard tematici applicare.

- L'analisi si basa sull'identificazione di impatti, rischi e opportunità (IRO) e sul coinvolgimento degli stakeholder.

Cos'è la doppia materialità?

La doppia materialità è il criterio che stabilisce quali temi di sostenibilità un'impresa deve includere nella propria rendicontazione. Un tema è material se è rilevante dal punto di vista dell'impatto, da quello finanziario, o da entrambi.

È un'evoluzione del concetto tradizionale di materialità, finora solo finanziaria. Con la CSRD e gli ESRS, l'impresa deve guardare in due direzioni contemporaneamente.

Materialità d'impatto e materialità finanziaria

Le due prospettive sono complementari ma distinte.

La materialità d'impatto considera gli effetti, positivi o negativi, dell'impresa su ambiente e persone. È la prospettiva "inside-out": quanto l'azienda incide sul mondo esterno.

La materialità finanziaria considera come i temi di sostenibilità generano rischi e opportunità per l'impresa. È la prospettiva "outside-in": quanto il mondo esterno incide sull'azienda.

Il punto chiave: un tema è material se lo è da una sola delle due prospettive. Non serve che lo sia da entrambe.

Perché è il punto di partenza della rendicontazione

Negli ESRS, l'analisi di doppia materialità è il primo passo. È lo standard ESRS 1 a stabilirla come principio, e il suo esito determina quali standard tematici l'impresa deve effettivamente rendicontare.

In pratica, non si rendicontano tutti i 10 standard tematici, ma solo quelli che emergono come material. Per questo un'analisi solida è decisiva: definisce il perimetro dell'intero bilancio di sostenibilità.

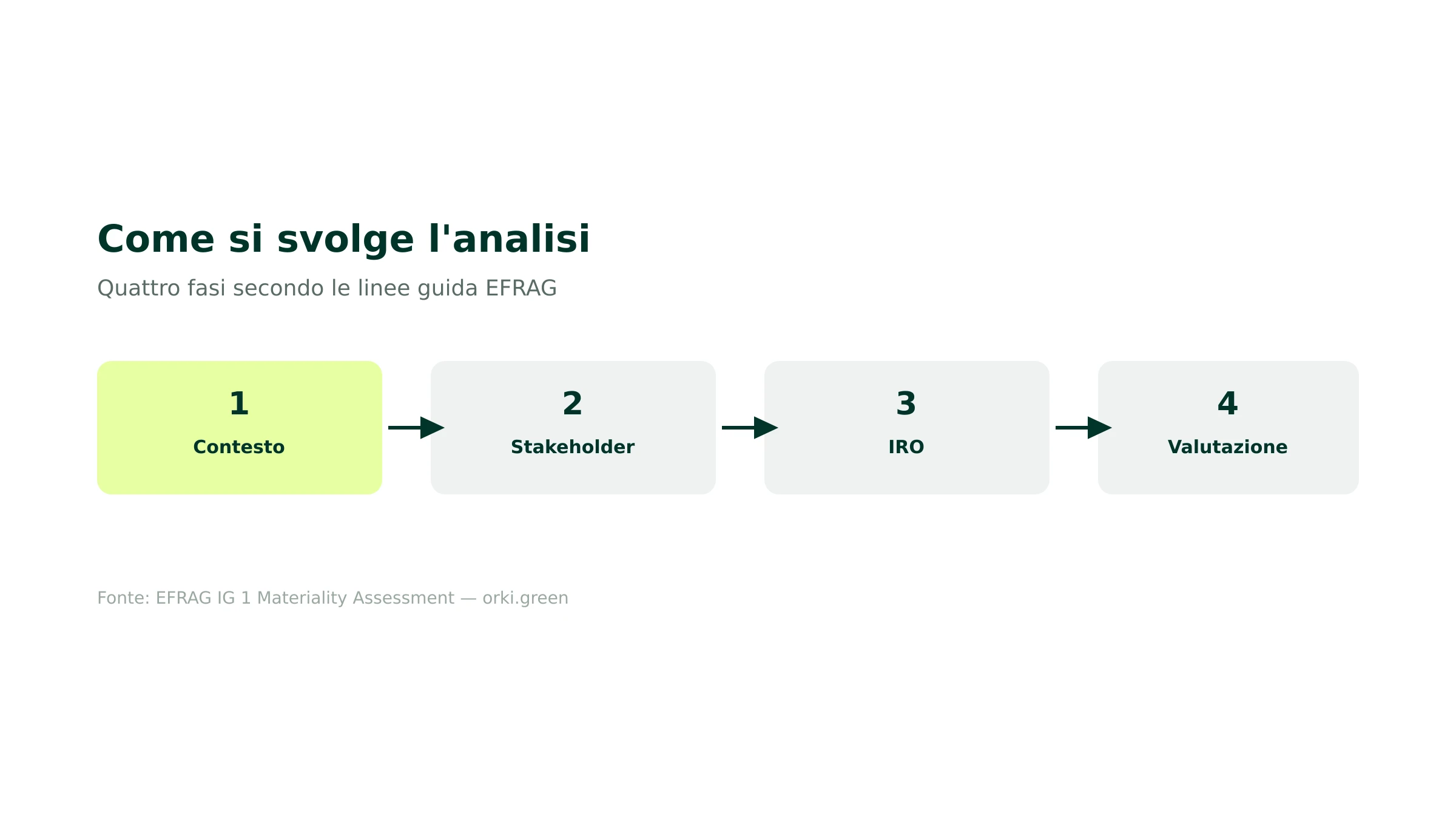

Come si svolge l'analisi di doppia materialità

Il processo segue alcuni passaggi riconosciuti, descritti anche nelle linee guida dell'EFRAG.

Il coinvolgimento degli stakeholder e l'analisi della catena del valore sono spesso le parti più impegnative, ma anche quelle che danno valore all'esercizio.

La semplificazione con la revisione ESRS 2026

La doppia materialità è uno dei punti toccati dalla revisione degli ESRS voluta dal pacchetto Omnibus. Tra le leve di semplificazione c'è proprio la valutazione della doppia materialità, resa più snella e centrale.

L'obiettivo è ridurre la complessità dell'esercizio mantenendone il valore: meno dati, ma più focalizzati sui temi davvero rilevanti.

Come prepararsi

Un'analisi di doppia materialità solida richiede metodo e dati. I passaggi pratici sono mappare la catena del valore, coinvolgere gli stakeholder in modo tracciabile, e documentare criteri e soglie usati per la valutazione.

Sui temi ambientali, disporre di dati affidabili (a partire dalle emissioni) rende la valutazione più robusta. Una piattaforma come Orki struttura questi dati e supporta l'analisi.

Per il quadro generale della rendicontazione, vedi le guide al bilancio di sostenibilità e agli ESRS.

Il metodo passo dopo passo: gli IRO e le soglie

L'analisi si articola attorno agli IRO: impatti, rischi e opportunità. Gli impatti sono gli effetti, positivi o negativi, dell'impresa sull'ambiente e sulle persone (materialità d'impatto); rischi e opportunità sono gli effetti finanziari che i temi di sostenibilità possono avere sull'impresa (materialità finanziaria). Il metodo prevede: comprendere il contesto e la catena del valore, identificare gli IRO per tema, valutarli secondo gravità e probabilità (e, per il finanziario, magnitudo), applicare soglie per decidere cosa è materiale e documentare il tutto.

Definire e giustificare le soglie è uno dei punti più delicati: soglie troppo alte escludono temi rilevanti, troppo basse rendono il report ingestibile.

Il coinvolgimento degli stakeholder

Un'analisi credibile non si fa solo dall'interno. La norma si attende che l'impresa consulti i propri stakeholder (dipendenti, clienti, fornitori, comunità, investitori) per identificare e valutare impatti e rischi. Questo coinvolgimento porta prospettive che il vertice non sempre ha e rafforza la solidità dell'analisi di fronte al revisore.

Esempio di matrice di materialità

In pratica, i risultati si rappresentano spesso in una matrice che incrocia la rilevanza d'impatto e quella finanziaria. Per molte imprese il clima si colloca in alto su entrambe le dimensioni: emettono gas serra (impatto) e sono esposte a rischi e opportunità climatiche (finanziario), per cui il tema sfocia nello standard ESRS E1. La matrice aiuta a comunicare le priorità, ma non sostituisce la valutazione rigorosa degli IRO che la precede.

Errori frequenti

Trattare l'analisi come un esercizio di marketing invece che come una valutazione rigorosa. Fermarsi alle attività proprie e dimenticare la catena del valore, dove stanno gli impatti più gravi. Non documentare criteri e soglie, complicando la revisione. E non aggiornare l'analisi quando cambiano il business o il contesto.

Per il quadro a cui serve questa analisi, vedi le guide agli standard ESRS e al bilancio di sostenibilità.

Fonti

- EFRAG — IG 1 Materiality Assessment Implementation Guidance. https://www.efrag.org — Consultato il 6 giugno 2026.

- EUR-Lex — Regolamento delegato (UE) 2023/2772 (ESRS 1). https://eur-lex.europa.eu — Consultato il 6 giugno 2026.

- Commissione europea — Corporate sustainability reporting. https://finance.ec.europa.eu — Consultato il 6 giugno 2026.