Dal 2024 il bilancio di sostenibilità non è più un esercizio volontario per molte imprese italiane: è un obbligo di legge. Il recepimento della direttiva CSRD ha trasformato la rendicontazione di sostenibilità in un documento normato, con standard precisi e revisione esterna.

Il quadro, però, è in movimento. La direttiva "Stop the Clock" ha rinviato di due anni l'ingresso di molte imprese, e il pacchetto Omnibus ha ridotto la platea dei soggetti obbligati. Capire dove ci si trova oggi è il primo passo.

Questa guida spiega cos'è il bilancio di sostenibilità, chi deve redigerlo e con quali scadenze aggiornate, cosa deve contenere e come si costruisce.

In breve

- Il bilancio di sostenibilità è il documento con cui un'impresa rendiconta i propri impatti ambientali, sociali e di governance secondo standard definiti.

- In Italia l'obbligo deriva dal D.Lgs 125/2024, che recepisce la direttiva europea CSRD (UE 2022/2464).

- La rendicontazione segue gli standard ESRS e si fonda sul principio della doppia materialità.

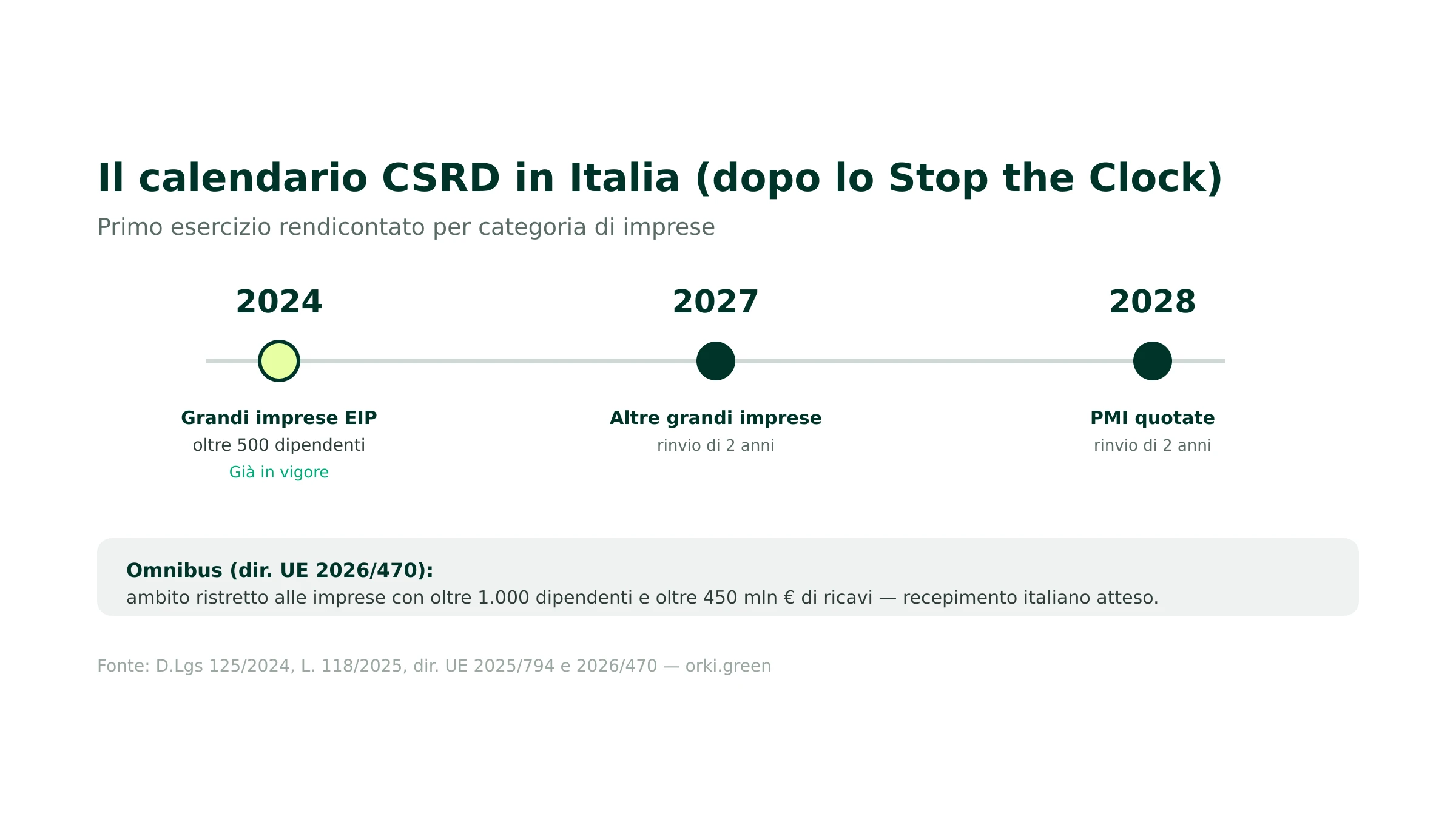

- La direttiva "Stop the Clock" (UE 2025/794), recepita in Italia con la Legge 118/2025, ha rinviato di due anni gli obblighi per le imprese non ancora soggette.

- Il pacchetto Omnibus (direttiva UE 2026/470) ha innalzato la soglia di applicazione alle imprese con oltre 1.000 dipendenti.

Cos'è il bilancio di sostenibilità?

Il bilancio di sostenibilità è il documento con cui un'organizzazione comunica, in modo strutturato e verificabile, i propri impatti e le proprie performance in materia ambientale, sociale e di governance.

A differenza del bilancio d'esercizio, che misura la performance economico-finanziaria, il bilancio di sostenibilità misura il rapporto tra l'impresa e il contesto in cui opera: emissioni, risorse, persone, catena del valore, governance.

Con la CSRD questo documento, prima spesso volontario, diventa parte integrante della relazione sulla gestione e segue regole comuni a livello europeo. Si parla in questo caso, più propriamente, di rendicontazione di sostenibilità.

Bilancio di sostenibilità e CSRD: il quadro normativo

La CSRD (Corporate Sustainability Reporting Directive, direttiva UE 2022/2464) è la norma europea che disciplina la rendicontazione di sostenibilità. Ha sostituito la precedente direttiva sulla dichiarazione non finanziaria, ampliando in modo significativo platea e contenuti.

In Italia la CSRD è stata recepita con il D.Lgs 6 settembre 2024, n. 125, in vigore dal 25 settembre 2024. Il decreto stabilisce chi deve rendicontare, secondo quali standard e con quale calendario, e introduce l'obbligo di una revisione (assurance) esterna sui dati di sostenibilità.

Chi è obbligato e da quando: il calendario aggiornato

Il calendario originario del D.Lgs 125/2024 è stato modificato due volte a livello europeo: prima dalla direttiva "Stop the Clock" (UE 2025/794), recepita in Italia con la Legge 118/2025, che ha rinviato di due anni l'ingresso delle imprese non ancora soggette; poi dal pacchetto Omnibus (direttiva UE 2026/470), che ha innalzato la soglia di applicazione.

A questo si aggiunge l'effetto dell'Omnibus: la revisione europea ha ristretto l'ambito della CSRD alle imprese con oltre 1.000 dipendenti e oltre 450 milioni di euro di ricavi. Il recepimento di questa modifica nell'ordinamento italiano è il passaggio da monitorare nei prossimi mesi.

Attenzione: essere usciti dall'obbligo non significa essere esclusi dal tema. Clienti, banche e committenti continuano a richiedere dati di sostenibilità lungo la catena del valore, a prescindere dalla soglia di legge.

Cosa contiene: gli standard ESRS e la doppia materialità

Il contenuto del bilancio di sostenibilità non è libero: segue gli ESRS (European Sustainability Reporting Standards), gli standard tecnici elaborati dall'EFRAG e adottati dalla Commissione europea.

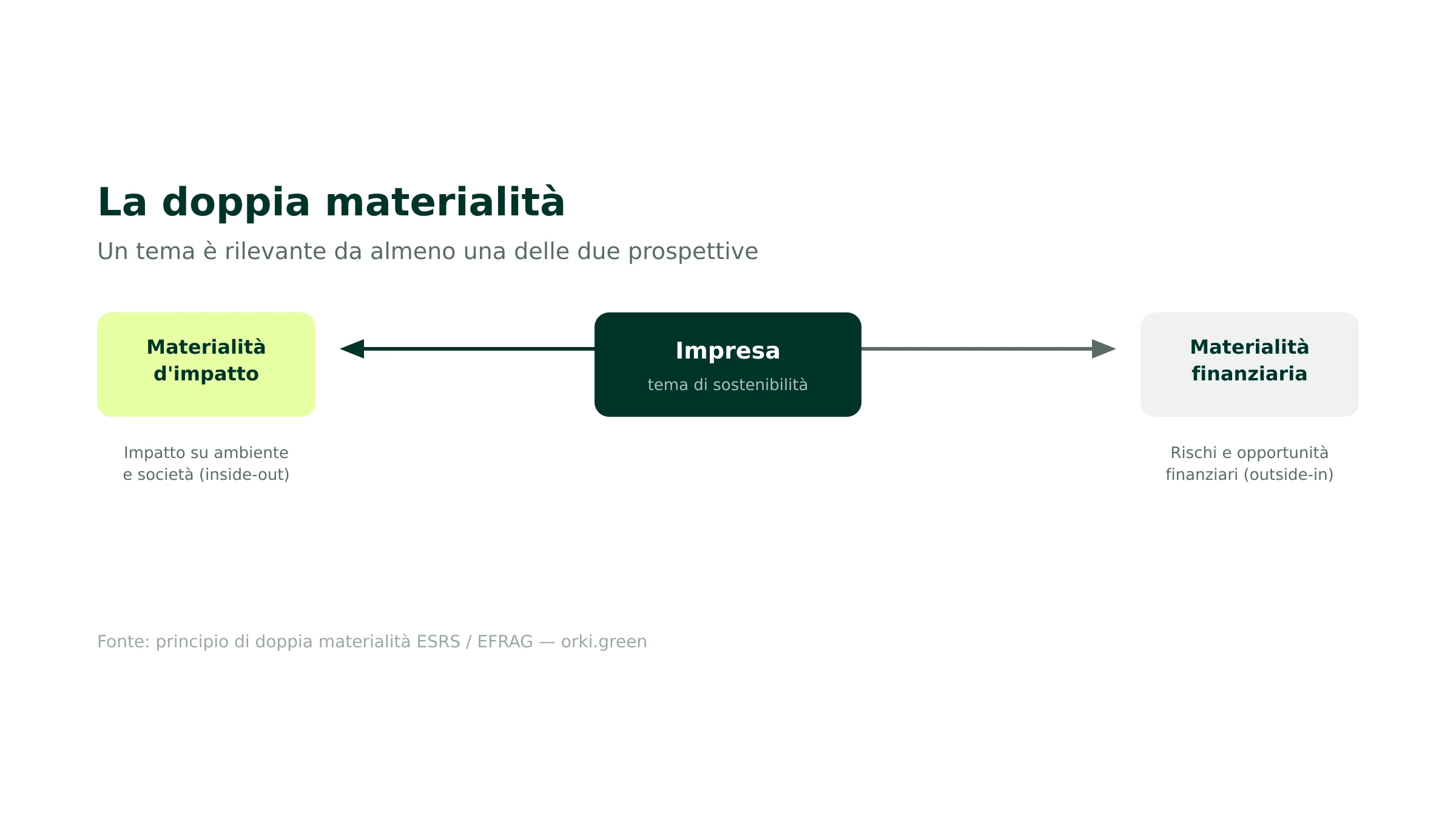

Gli ESRS coprono i temi ambientali, sociali e di governance attraverso standard trasversali e tematici. L'impresa rendiconta solo i temi che risultano materiali per la propria attività.

La selezione dei temi avviene tramite la doppia materialità: si considera sia l'impatto dell'impresa su ambiente e società (prospettiva "inside-out"), sia il modo in cui le questioni di sostenibilità incidono sulla situazione finanziaria dell'impresa (prospettiva "outside-in"). Un tema è material se è rilevante da almeno una delle due prospettive.

Come si redige un bilancio di sostenibilità

La costruzione di un bilancio di sostenibilità conforme segue una sequenza precisa.

Si parte dall'analisi di doppia materialità, che individua i temi rilevanti coinvolgendo gli stakeholder. Si procede poi con la raccolta dei dati su tutta la catena del valore, spesso la fase più impegnativa: emissioni di gas serra, consumi, dati sociali e di governance. Seguono la redazione secondo gli ESRS, la digitalizzazione del documento nel formato elettronico richiesto e, infine, la revisione esterna (assurance) prevista dalla CSRD.

La difficoltà principale è operativa: reperire dati affidabili e comparabili da fonti diverse. Una piattaforma come Orki automatizza la raccolta dei dati di attività e il calcolo degli indicatori, in particolare delle emissioni, riducendo i tempi e migliorando l'affidabilità del dato rendicontato.

Bilancio volontario: perché redigerlo anche senza obbligo

Con l'Omnibus molte imprese escono dall'ambito obbligatorio della CSRD. Questo non rende il bilancio di sostenibilità inutile, anzi.

Un bilancio volontario, anche in forma semplificata, permette di rispondere alle richieste di clienti e istituti finanziari, di accedere a bandi e finanziamenti legati a criteri ambientali, e di strutturare una strategia di sostenibilità prima che diventi un obbligo. Per le PMI esiste anche lo standard volontario semplificato pensato dall'EFRAG.

Cosa pubblicare: i contenuti per area ESRS

Il bilancio di sostenibilità non è un testo libero: segue la struttura degli ESRS, che organizzano le informazioni in quattro aree. Capire cosa rientra in ciascuna aiuta a impostare la raccolta dei dati.

Per ogni tema materiale, l'impresa descrive politiche, azioni, obiettivi e indicatori, secondo lo schema previsto da ESRS 2. Questa struttura ricorrente rende il bilancio prevedibile e comparabile tra imprese diverse.

Esempio di indice di un bilancio di sostenibilità

Un bilancio tipico si apre con una lettera del vertice e una sintesi, prosegue con la descrizione del modello di business e della governance della sostenibilità, illustra il processo di doppia materialità e i temi risultati rilevanti, e dedica poi una sezione a ciascun tema materiale (clima, personale, eccetera) con politiche, obiettivi e dati. Chiude con le tabelle degli indicatori, le note metodologiche e la relazione di revisione.

Questo schema, derivato dagli ESRS, aiuta il lettore (investitore, banca, cliente) a trovare rapidamente le informazioni e facilita il lavoro del revisore.

Il ruolo del revisore: l'assurance

Una novità centrale della CSRD rispetto alla vecchia dichiarazione non finanziaria è la revisione esterna obbligatoria. Le informazioni di sostenibilità sono sottoposte ad assurance da parte di un soggetto indipendente, in una prima fase con un livello di garanzia limitato, con l'obiettivo di evolvere in seguito verso una garanzia ragionevole.

In pratica, ogni dato pubblicato deve essere tracciabile e documentato, come per le informazioni finanziarie. Non basta stimare: occorre poter dimostrare l'origine e il metodo di calcolo di ogni indicatore. Per questo conviene costruire fin dall'inizio un sistema di dati verificabile.

Errori frequenti nel bilancio di sostenibilità

Alcuni errori ricorrono. Affrontare la doppia materialità in modo superficiale, e quindi rendicontare i temi sbagliati. Sottovalutare lo scope 3 e la dipendenza dai dati dei fornitori. Trattare il bilancio come un adempimento di fine esercizio invece che come un processo continuo di raccolta dati. E dimenticare che l'informazione sarà sottoposta a revisione, il che richiede tracciabilità fin dal primo giorno.

Per approfondire i due pilastri del contenuto, vedi le nostre guide agli standard ESRS e alla doppia materialità.

Fonti

- Gazzetta Ufficiale / Normattiva — D.Lgs 6 settembre 2024, n. 125 (recepimento CSRD). https://www.normattiva.it — Consultato il 4 giugno 2026.

- Legge 8 agosto 2025, n. 118 (recepimento direttiva "Stop the Clock"). https://www.normattiva.it — Consultato il 4 giugno 2026.

- EUR-Lex — Direttiva (UE) 2022/2464 (CSRD), Direttiva (UE) 2025/794 ("Stop the Clock"), Direttiva (UE) 2026/470 (Omnibus). https://eur-lex.europa.eu — Consultato il 4 giugno 2026.

- EFRAG — European Sustainability Reporting Standards (ESRS). https://www.efrag.org — Consultato il 4 giugno 2026.