Gli ESRS sono la grammatica comune della rendicontazione di sostenibilità in Europa. Sono gli standard che traducono gli obblighi della CSRD in informazioni concrete da pubblicare: clima, persone, governance, catena del valore.

Nel 2026 questo quadro sta cambiando. La revisione di semplificazione voluta dal pacchetto Omnibus riduce in modo netto il numero di dati richiesti, con l'obiettivo di rendere la rendicontazione più leggibile e meno onerosa.

Questa guida spiega cosa sono gli ESRS, com'è strutturato il set di standard, il rapporto con la CSRD e cosa cambia con la revisione 2026.

In breve

- Gli ESRS (European Sustainability Reporting Standards) sono gli standard europei che definiscono il contenuto della rendicontazione di sostenibilità.

- Sono adottati con il Regolamento delegato (UE) 2023/2772 e si applicano nell'ambito della CSRD.

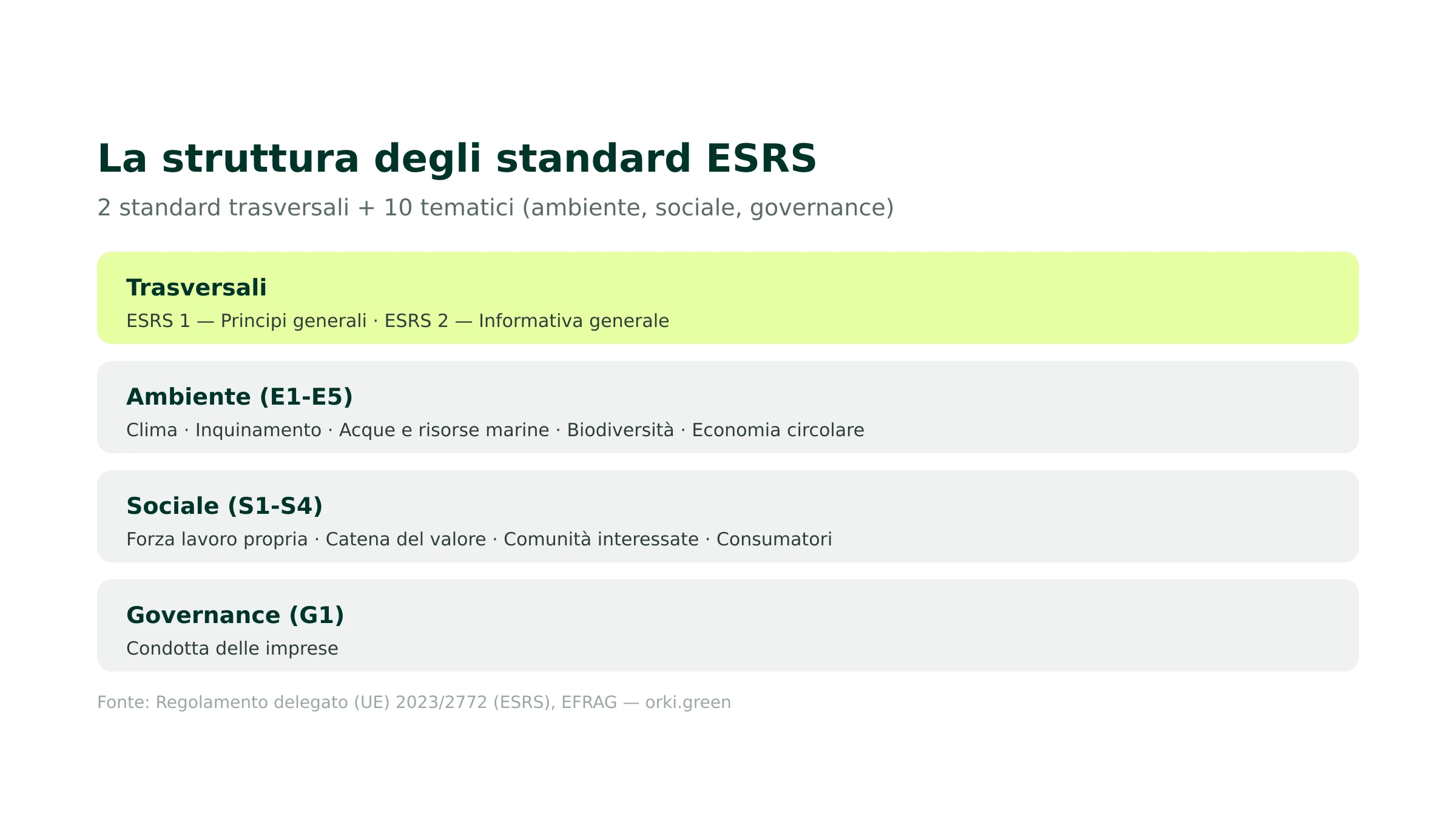

- Il set comprende 2 standard trasversali (ESRS 1 e ESRS 2) e 10 standard tematici su ambiente, sociale e governance.

- Si fondano sul principio della doppia materialità: si rendiconta solo ciò che è material.

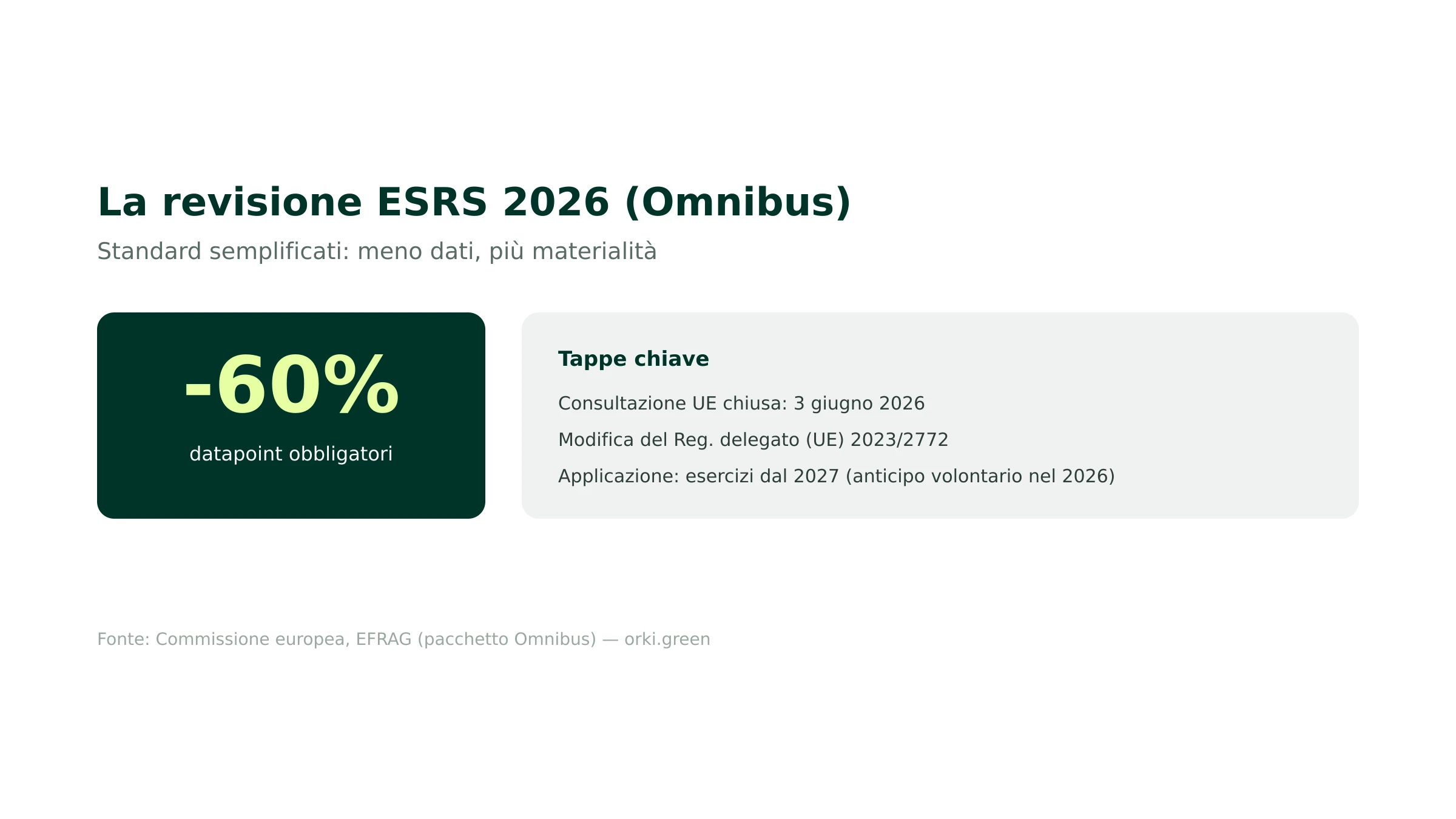

- La revisione 2026 (Omnibus) taglia oltre il 60% dei datapoint; la consultazione UE si è chiusa il 3 giugno 2026, con applicazione prevista dagli esercizi dal 2027.

Cosa sono gli ESRS?

Gli ESRS sono gli standard tecnici che stabiliscono quali informazioni di sostenibilità un'impresa deve pubblicare e come. Sono elaborati dall'EFRAG (European Financial Reporting Advisory Group) e adottati dalla Commissione europea con un regolamento delegato.

Mentre la CSRD è la direttiva che impone l'obbligo, gli ESRS sono il "come": il linguaggio dettagliato e comune che rende le dichiarazioni di sostenibilità confrontabili tra imprese e settori.

Per il quadro generale degli obblighi e delle scadenze, vedi la nostra guida al bilancio di sostenibilità.

La struttura: standard trasversali e tematici

Il set ESRS è organizzato in standard trasversali, validi per tutti, e standard tematici, applicati secondo la materialità.

ESRS 1 fissa i principi generali (tra cui la doppia materialità), ESRS 2 le informazioni generali obbligatorie. Gli standard tematici, come ESRS E1 sul cambiamento climatico, si applicano solo se l'impresa li individua come material.

La doppia materialità come punto di partenza

Gli ESRS si basano sulla doppia materialità. Un tema è material se lo è dal punto di vista dell'impatto dell'impresa su ambiente e società, o dal punto di vista finanziario, o da entrambi.

Questa valutazione determina quali standard tematici l'impresa deve effettivamente rendicontare. Non si pubblicano tutti i 10 standard tematici: solo quelli rilevanti per la propria attività e catena del valore.

ESRS e la revisione 2026: gli standard semplificati

La revisione è la novità più importante. Con il pacchetto Omnibus, la Commissione europea ha incaricato l'EFRAG di semplificare gli ESRS.

Il risultato è un taglio di oltre il 60% dei datapoint obbligatori, una maggiore centralità della materialità e una migliore leggibilità degli standard. La consultazione pubblica sulle bozze dei nuovi ESRS si è chiusa il 3 giugno 2026. La revisione modificherà il Regolamento delegato (UE) 2023/2772, con applicazione prevista dagli esercizi che iniziano dal 1° gennaio 2027 e la possibilità di un'applicazione anticipata volontaria.

Attenzione: la semplificazione non elimina gli ESRS, li alleggerisce. Le imprese nel campo di applicazione restano tenute a rendicontare; cambia la quantità di dati, non l'obbligo di fondo.

Come prepararsi agli ESRS

Anche con meno datapoint, la sfida operativa resta la stessa: disporre di dati affidabili e tracciabili.

I passi chiave sono l'analisi di doppia materialità per individuare gli standard rilevanti, la raccolta dei dati sulla catena del valore (a partire dalle emissioni di gas serra per ESRS E1) e la strutturazione di un processo ripetibile anno dopo anno. Una piattaforma come Orki automatizza la raccolta e il calcolo degli indicatori, in particolare quelli climatici, riducendo i tempi di preparazione.

Gli standard ambientali, sociali e di governance in dettaglio

Gli standard tematici coprono tre aree. Gli ambientali (da ESRS E1 a E5) riguardano il cambiamento climatico, l'inquinamento, le acque e risorse marine, la biodiversità e l'economia circolare; ESRS E1 sul clima, con le emissioni per scope e il piano di transizione, è spesso il più rilevante. I sociali (da S1 a S4) riguardano il personale proprio, i lavoratori della catena del valore, le comunità e i consumatori. ESRS G1 chiude con la condotta d'impresa: etica, anticorruzione, rapporti con i fornitori.

Ogni impresa rendiconta solo gli standard tematici risultati materiali dall'analisi di doppia materialità: non tutti e dieci, ma quelli rilevanti per la propria attività e catena del valore.

Datapoint e gap analysis

In pratica, gli ESRS si traducono in datapoint: singoli punti dato da rendicontare. Il primo esercizio operativo di molte imprese è la gap analysis: confrontare le informazioni già disponibili con quelle richieste dagli ESRS materiali, per capire quali dati mancano e come ottenerli.

Questo esercizio rivela quasi sempre che il collo di bottiglia sta nei dati ambientali (soprattutto le emissioni di scope 3) e in quelli della catena del valore, che richiedono collaborazione con i fornitori.

Esempio: lo standard ESRS E1 sul clima

ESRS E1 è il più richiesto. Impone di rendicontare le emissioni di gas serra per scope 1, 2 e 3, gli obiettivi di riduzione e il piano di transizione verso la neutralità climatica. Non basta dichiarare le emissioni: l'impresa deve spiegare come intende ridurle, con obiettivi e leve concrete. È il punto in cui la rendicontazione si collega alla strategia, perché il piano di transizione comporta investimenti e decisioni di business.

La revisione esterna e il formato digitale

Le informazioni redatte secondo gli ESRS sono soggette a revisione esterna nel quadro della CSRD, in una prima fase con garanzia limitata. Ogni dato deve quindi essere tracciabile e documentato. Inoltre il report va pubblicato in un formato elettronico strutturato e marcato digitalmente, leggibile dalle macchine: un motivo in più per avere dati ben organizzati all'origine.

Errori frequenti nell'applicazione degli ESRS

Alcuni errori ricorrono. Svolgere in modo superficiale l'analisi di doppia materialità, rendicontando i temi sbagliati. Sottovalutare lo scope 3 e i dati dei fornitori. Trattare gli ESRS come un esercizio di fine esercizio invece che come un processo continuo. E dimenticare che l'informazione sarà revisionata, il che richiede tracciabilità fin dall'inizio.

Per i due pilastri collegati, vedi le guide al bilancio di sostenibilità e alla doppia materialità.

Fonti

- EUR-Lex — Regolamento delegato (UE) 2023/2772 (ESRS). https://eur-lex.europa.eu — Consultato il 6 giugno 2026.

- EFRAG — European Sustainability Reporting Standards. https://www.efrag.org — Consultato il 6 giugno 2026.

- Commissione europea — Consultazione sugli ESRS semplificati (chiusa il 3 giugno 2026). https://finance.ec.europa.eu — Consultato il 6 giugno 2026.