Logiciel bilan carbone

Logiciel bilan carbone Logiciel ACV

Logiciel ACV Plateforme ESG

Plateforme ESG

Votre client industriel vous demande votre empreinte carbone pour conserver son contrat ? Vous n'êtes pas seul. En 2026, la décarbonation n'est plus un sujet réservé aux grands groupes : c'est devenu un critère commercial concret pour les PME industrielles, sous la pression du CBAM, des donneurs d'ordre soumis à la CSRD et de la flambée du coût des énergies fossiles.

Ce guide vous aide à transformer cette contrainte en avantage compétitif.

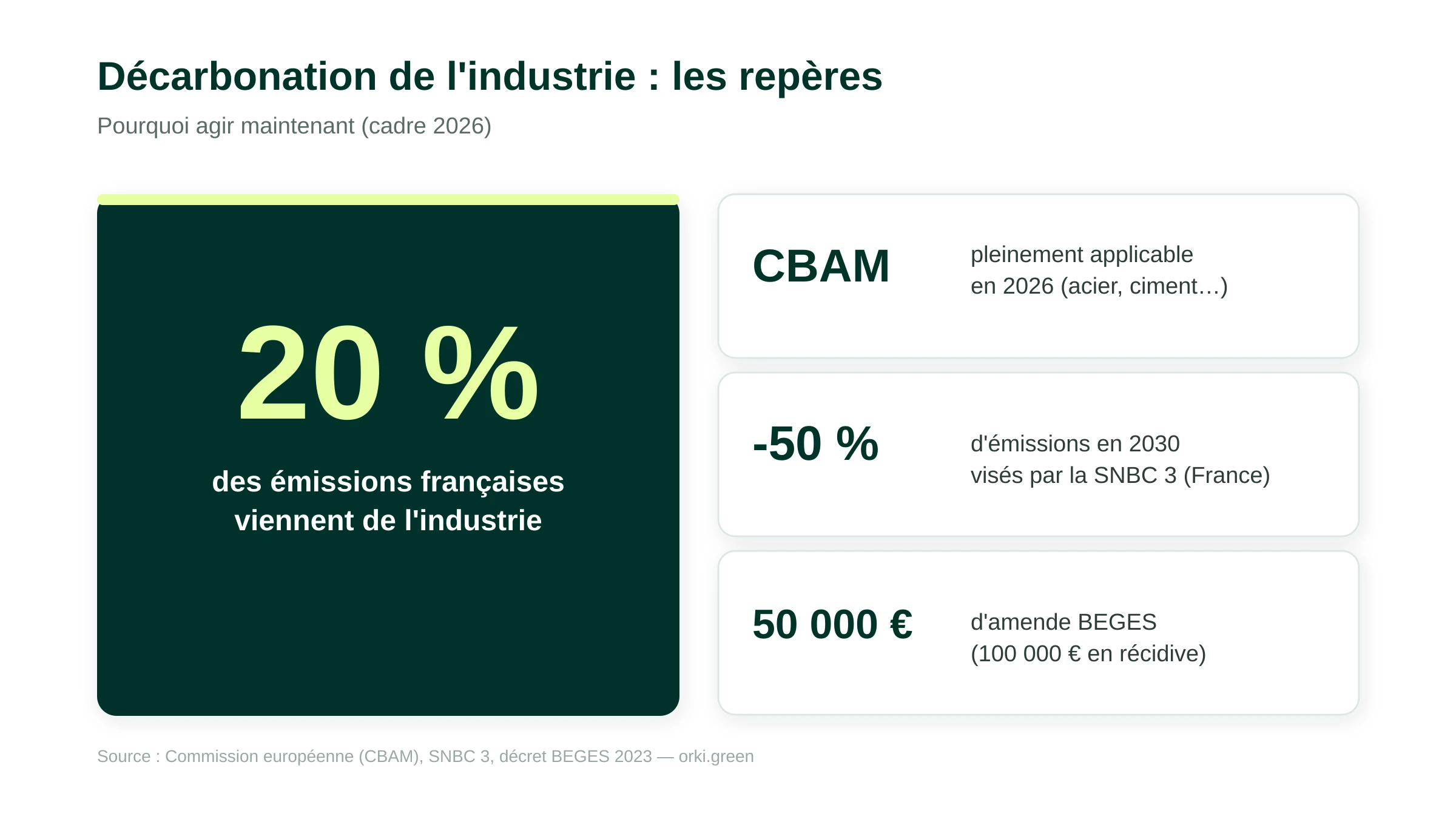

En bref. Décarboner l’industrie, c’est réduire ses émissions de gaz à effet de serre (le secteur pèse environ 20 % des émissions françaises). En 2026, la pression est réglementaire (CBAM, EU ETS, directive IED révisée, SNBC -50 %, BEGES) et commerciale (vos donneurs d’ordre soumis à la CSRD réclament vos données). Les leviers à plus fort ROI : efficacité énergétique, électrification des procédés, énergies renouvelables, économie circulaire — l’hydrogène et le captage du CO2 (CCUS) restant ciblés sur les gros émetteurs. Le point de départ : un bilan carbone scopes 1-2-3.

Quels sont les enjeux liés à la décarbonation industrielle ?

La décarbonation de l'industrie est un processus visant à réduire les émissions de gaz à effet de serre des activités industrielles par l'usage de technologies propres et de pratiques durables. C'est l'un des chantiers clés de la lutte contre le changement climatique — l'industrie représente environ 20 % des émissions françaises.

Concrètement, décarboner implique de revoir vos procédés de production, votre mix énergétique, vos achats de matières premières et la conception même de vos produits. Pour les PME industrielles, cela passe souvent par l'efficacité énergétique, l'électrification de process, et la sélection de fournisseurs moins carbonés.

Les entreprises qui s'engagent y gagnent sur trois plans : baisse des coûts opérationnels (énergie, matières), résilience face aux chocs réglementaires, et accès maintenu aux marchés de leurs grands clients.

Quelles réglementations encadrent la décarbonation en 2026 ?

Le cadre a profondément évolué ces trois dernières années. Voici ce qui s'applique réellement aujourd'hui.

Sources : Commission européenne, SNBC 3, décret BEGES 2023, loi Omnibus 2025.

Au niveau européen : Fit for 55 et CBAM

La Loi européenne sur le climat (2021) a inscrit dans le droit l'objectif de neutralité climatique en 2050 et un objectif intermédiaire de -55 % d'émissions nettes en 2030 par rapport à 1990. Le paquet Fit for 55, pleinement adopté fin 2023, traduit cet objectif en mesures concrètes : renforcement du marché carbone (EU ETS), évolution des mécanismes carbone, taxonomie verte.

Le Mécanisme d'ajustement carbone aux frontières (MACF/CBAM), en phase transitoire depuis octobre 2023, devient pleinement applicable en 2026. Il impose aux importateurs européens d'acier, aluminium, ciment, engrais, hydrogène et électricité de payer l'équivalent du prix carbone européen. Conséquence pour les PME : vos fournisseurs hors UE vont répercuter ce coût, et vos clients exportateurs vont vous demander vos données carbone.

Le SEQE-UE (marché carbone) pour les sites industriels

Le système d'échange de quotas d'émission européen (EU ETS), institué par la directive de 2003 et opérationnel depuis 2005, couvre les principaux sites industriels. La phase IV (2021-2030) a durci la trajectoire de réduction des quotas gratuits, ce qui pèse directement sur la rentabilité des installations énergivores.

La Directive sur les émissions industrielles (IED) révisée

La directive IED, qui encadre environ 52 000 installations industrielles en Europe (énergie, chimie, métallurgie, agroalimentaire), a fait l'objet d'une révision publiée au Journal officiel de l'UE en juillet 2024. Son champ a été élargi, les normes d'émissions resserrées, et la transposition en droit national doit intervenir avant le 1er juillet 2026. Si votre activité relève de l'IED, attendez-vous à des seuils plus contraignants et à de nouvelles obligations de transparence.

En France : SNBC 3, BEGES et pression CSRD

La France a rehaussé en 2022 son ambition climatique avec la 3ᵉ Stratégie nationale bas-carbone (SNBC 3), qui vise désormais -50 % d'émissions brutes en 2030 par rapport à 1990 (contre -40 % dans la LTECV de 2015).

Côté obligations directes : le BEGES reste obligatoire pour toute entreprise de plus de 500 salariés, avec des amendes portées à 50 000 € (100 000 € en récidive) depuis le décret de 2023. Pour les autres, la pression vient des donneurs d'ordre soumis à la CSRD : même si la loi Omnibus a décalé l'échéance à 2028-2029 pour les PME et ETI cotées, les grands groupes accélèrent dès maintenant leurs demandes de données auprès de leurs fournisseurs industriels.

Le plan France Relance, qui a soutenu massivement la décarbonation industrielle entre 2020 et 2024, est en phase d'extinction budgétaire depuis 2025. Le PLF 2026 acte la fin de la mission dédiée. Les financements restants (PNRR, Diag Décarbon'Action de Bpifrance/ADEME, France 2030 pour les filières stratégiques) restent mobilisables — voyez avec votre interlocuteur régional ADEME.

Sur quels leviers s'appuyer pour décarboner votre entreprise ?

Les leviers techniques préconisés par l'ADEME

L'Agence de la transition écologique (ADEME) identifie plusieurs leviers prioritaires pour l'industrie :

- Efficacité énergétique : optimisation des procédés, isolation, pilotage fin, récupération de chaleur fatale. C'est le levier au meilleur ROI à court terme.

- Énergies renouvelables et bas-carbone : autoconsommation solaire, biomasse, PPA (contrats d'achat d'électricité renouvelable), électrification des process aujourd'hui au gaz.

- Récupération et valorisation de la chaleur fatale : réinjection dans le process, chauffage des bâtiments, raccordement à un réseau de chaleur urbain.

- Économie circulaire matières : réintroduction de matières issues du recyclage, allongement de la durée de vie, écoconception. Levier clé pour réduire les émissions amont (scope 3).

- Optimisation de l'usage de l'eau : réduction des besoins, boucles fermées, traitement local.

- Capture et stockage du carbone (CCS/CCU) : encore coûteux et adapté principalement aux gros émetteurs ; à surveiller pour les filières ciment, chimie, sidérurgie.

Les technologies de décarbonation à suivre

Au-delà des leviers de base, plusieurs technologies montent en puissance : l’hydrogène décarboné pour les usages difficiles à électrifier (sidérurgie, chimie), le captage, stockage et valorisation du CO2 (CCUS) pour les émissions de procédé incompressibles (ciment, chaux), la biomasse en substitution des combustibles fossiles, et les logiciels de pilotage et de données qui optimisent les procédés en temps réel et permettent de cibler — puis de prouver — les réductions. Ces solutions ne remplacent pas l’efficacité énergétique : elles la complètent une fois les gisements les plus rentables exploités.

Contribuer à la neutralité carbone : crédits et contribution

Une fois la trajectoire de réduction enclenchée, les émissions résiduelles peuvent faire l'objet d'une contribution à la neutralité carbone. Le terme "compensation" tend à disparaître au profit de "contribution", pour éviter l'idée trompeuse qu'un achat de crédits annule des émissions réelles.

Le cadre des crédits carbone a évolué : le Mécanisme de développement propre (CDM) du Protocole de Kyoto est en extinction. Le nouveau référentiel est l'Article 6 de l'Accord de Paris, dont les règles opérationnelles ont été finalisées à la COP29 de Bakou en novembre 2024. Sur le marché volontaire, les standards Verra (VCS), Gold Standard et, en France, le Label Bas-Carbone restent les références.

Règle d'or : la contribution carbone n'est pertinente qu'après avoir activé tous les leviers de réduction internes. En savoir plus sur les crédits carbone et la contribution.

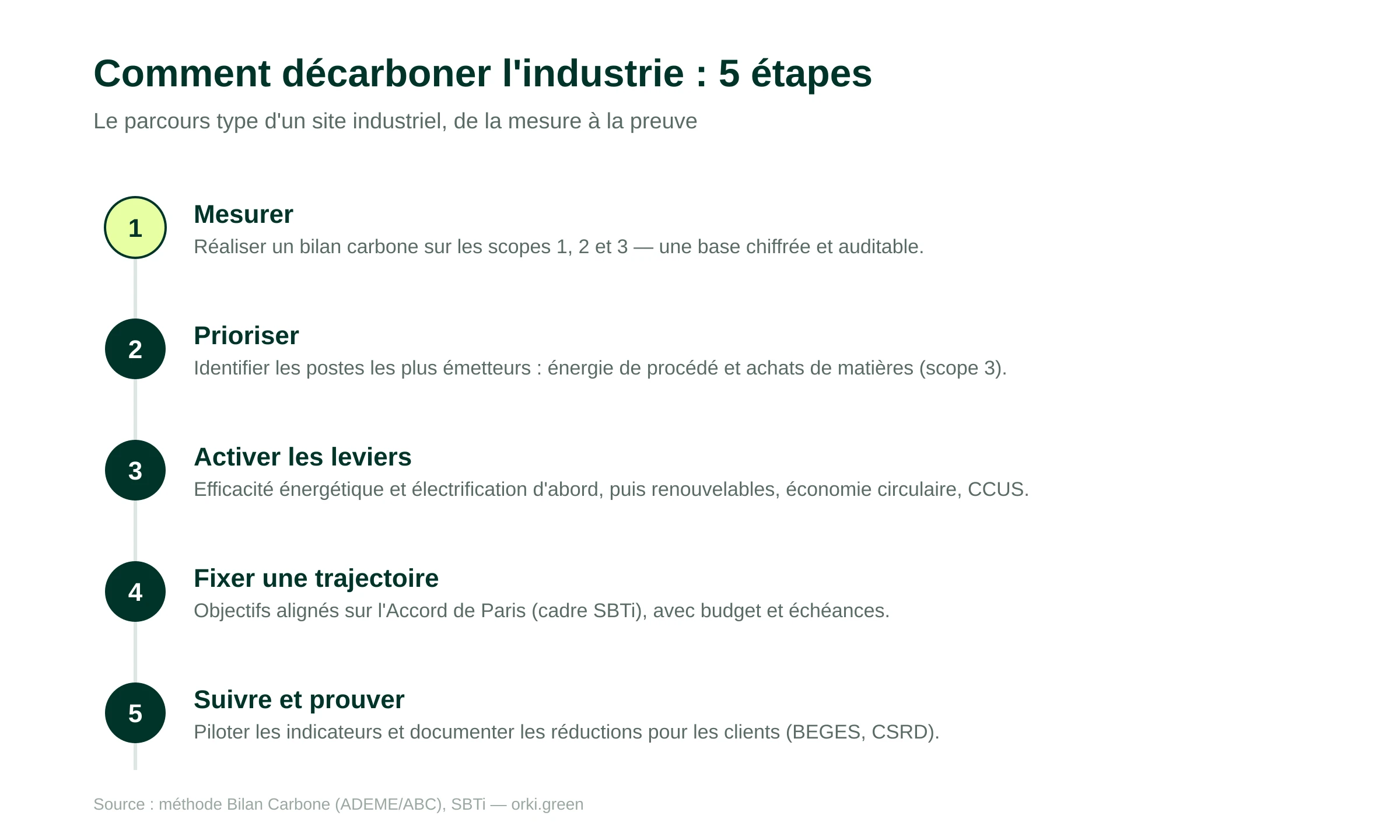

Comment décarboner l'industrie ? La méthode en 5 étapes

Pour passer de l'intention à un plan d'action concret, la décarbonation d'un site industriel suit une logique éprouvée :

- Mesurer — réaliser un bilan carbone sur les scopes 1, 2 et 3 pour disposer d'une base chiffrée et auditable.

- Prioriser — identifier les postes les plus émetteurs : le plus souvent l'énergie de procédé (scope 1-2) et les achats de matières (scope 3).

- Activer les leviers — commencer par l'efficacité énergétique et l'électrification (meilleur retour sur investissement), puis les renouvelables et l'économie circulaire ; réserver l'hydrogène et le captage du CO2 (CCUS) aux émissions incompressibles.

- Fixer une trajectoire — se doter d'objectifs de réduction alignés sur l'Accord de Paris (cadre SBTi), avec un budget, des porteurs et des échéances.

- Suivre et prouver — piloter les indicateurs dans le temps et documenter les réductions pour répondre aux clients et aux obligations (BEGES, CSRD).

Une PME industrielle n'a pas besoin de tout mener de front : l'essentiel est d'enclencher la mesure, puis d'avancer levier par levier en commençant par les plus rentables.

Décarboner par filière industrielle

Les leviers prioritaires varient fortement d'un secteur à l'autre. Voici les enjeux des filières industrielles les plus émettrices :

Les filières aux émissions de procédé incompressibles (ciment, chimie) sont les plus dépendantes des technologies émergentes (CCUS, hydrogène). Source : ADEME, feuilles de route de décarbonation des filières.

Pourquoi engager votre entreprise dans la décarbonation maintenant ?

Au-delà de la conformité, trois raisons business rendent l'action urgente :

- Sécuriser vos contrats. Vos grands clients soumis à la CSRD doivent reporter leur scope 3 — c'est-à-dire vos émissions. Sans données carbone fiables, vous serez écarté des consultations.

- Maîtriser le risque énergie et matières. La volatilité du gaz naturel et la raréfaction de certaines ressources critiques pèsent directement sur vos marges industrielles. Décarboner, c'est dédollariser et dégazifier votre P&L.

- Accéder aux financements verts. Les sustainability-linked loans et la taxonomie verte européenne orientent les capitaux vers les entreprises ayant une trajectoire crédible. Pas de trajectoire = crédit plus cher.

Engager votre entreprise industrielle : par où commencer ?

Le point de départ reste le même : mesurer pour piloter. Un bilan carbone sur le périmètre scopes 1, 2 et 3 (méthode Bilan Carbone® ADEME ou GHG Protocol) permet d'identifier les postes prioritaires et de bâtir un plan d'action chiffré.

Pour aller plus loin, le cadre SBTi (Science Based Targets initiative) permet de fixer une trajectoire de réduction alignée sur l'Accord de Paris, reconnue par les clients et les financeurs.

Orki accompagne les PME industrielles dans leur décarbonation avec un logiciel de mesure des émissions, des tableaux de bord de pilotage des actions, et un réseau d'experts climat sectoriels. L'objectif : transformer la contrainte réglementaire en plan d'action rentable.

4 points à retenir

- Le cadre réglementaire 2026 est bien plus serré qu'en 2022 : CBAM, IED révisée, SNBC -50 %, BEGES sanctionné, CSRD en cascade via les donneurs d'ordre.

- La pression vient de vos clients autant que de la loi. Sans données carbone, vous perdez des contrats.

- L'efficacité énergétique et l'électrification restent les leviers à plus fort ROI pour la majorité des PME industrielles.

- La contribution carbone vient en dernier, jamais en substitut de la réduction.

Prêt à structurer votre démarche de décarbonation ?

Orki propose trois modalités d'accompagnement adaptées à votre maturité :

- Accompagnement de A à Z : un expert climat dédié + notre plateforme SaaS pour bâtir et piloter votre trajectoire.

- Outil SaaS en autonomie : pour les équipes RSE/QSE qui veulent industrialiser le reporting carbone.

- Formation : pour monter en compétence et internaliser la démarche.