In breve

In breve

- Il VSME (Voluntary Sustainability Reporting Standard for non-listed SMEs) è lo standard volontario di rendicontazione di sostenibilità elaborato dall'EFRAG (European Financial Reporting Advisory Group) per le piccole e medie imprese non quotate che restano fuori dall'obbligo della CSRD.

- È costruito su due moduli: il Modulo Base (informative da B1 a B11, 51 datapoint) e il Modulo Completo (informative da C1 a C9), con il principio "se applicabile" e senza obbligo di doppia materialità.

- L'EFRAG ha consegnato lo standard alla Commissione europea il 17 dicembre 2024; la Commissione lo ha ripreso con una Raccomandazione del 30 luglio 2025.

- Con la direttiva di semplificazione (Omnibus), il VSME diventa il limite (cap) della catena del valore: le grandi imprese non potranno chiedere ai fornitori con un numero ridotto di dipendenti più informazioni di quelle previste dallo standard.

La rendicontazione di sostenibilità non riguarda più solo le grandi imprese quotate. Banche, investitori e clienti di maggiori dimensioni chiedono in modo crescente dati ambientali e sociali anche alle piccole e medie imprese (PMI) che fanno parte della loro catena di fornitura. Il VSME nasce per dare a queste imprese un riferimento unico e proporzionato, al posto dei numerosi questionari ESG non coordinati che ricevono oggi.

Cos'è il VSME

Il VSME è lo standard volontario di rendicontazione di sostenibilità per le PMI non quotate. È stato sviluppato dall'EFRAG, l'organismo tecnico che ha redatto anche gli ESRS (European Sustainability Reporting Standards) per la CSRD (Corporate Sustainability Reporting Directive), su mandato della Commissione europea nell'ambito del pacchetto di misure a favore delle PMI.

A differenza degli ESRS, che si applicano alle imprese rientranti nell'obbligo di rendicontazione, il VSME è facoltativo. Un'impresa lo adotta per scelta: per rispondere in modo ordinato alle richieste di dati dei propri partner commerciali, per accedere più facilmente al credito o ai bandi, oppure per strutturare il proprio percorso di sostenibilità. Lo standard è pensato per essere più snello degli ESRS: è modulare, non richiede l'analisi di doppia materialità e adotta il principio "se applicabile", in base al quale le informazioni non rilevanti per la propria attività possono essere omesse.

In Italia la CSRD è stata recepita con il Decreto Legislativo 6 settembre 2024, n. 125, in vigore dal 25 settembre 2024. Le PMI non quotate restano in larga parte fuori dall'obbligo, ma sono comunque sollecitate a fornire dati di sostenibilità lungo la filiera: è qui che il VSME trova la sua utilità principale.

A chi si rivolge

Il VSME si rivolge alle micro, piccole e medie imprese non quotate. Tre situazioni tipiche spingono un'impresa ad adottarlo:

- Richieste della catena di fornitura. Un'impresa fornitrice di un gruppo soggetto alla CSRD riceve richieste di dati ambientali e sociali. Rispondere con il VSME consente di usare un formato riconosciuto invece di compilare questionari diversi per ogni cliente.

- Rapporti con banche e investitori. Gli istituti finanziari integrano i criteri di sostenibilità nelle decisioni di credito e di investimento. Un set di informazioni strutturato facilita il dialogo.

- Strategia interna. Misurare consumi, emissioni e indicatori sociali aiuta a individuare margini di efficienza e a comunicare in modo credibile con clienti e dipendenti.

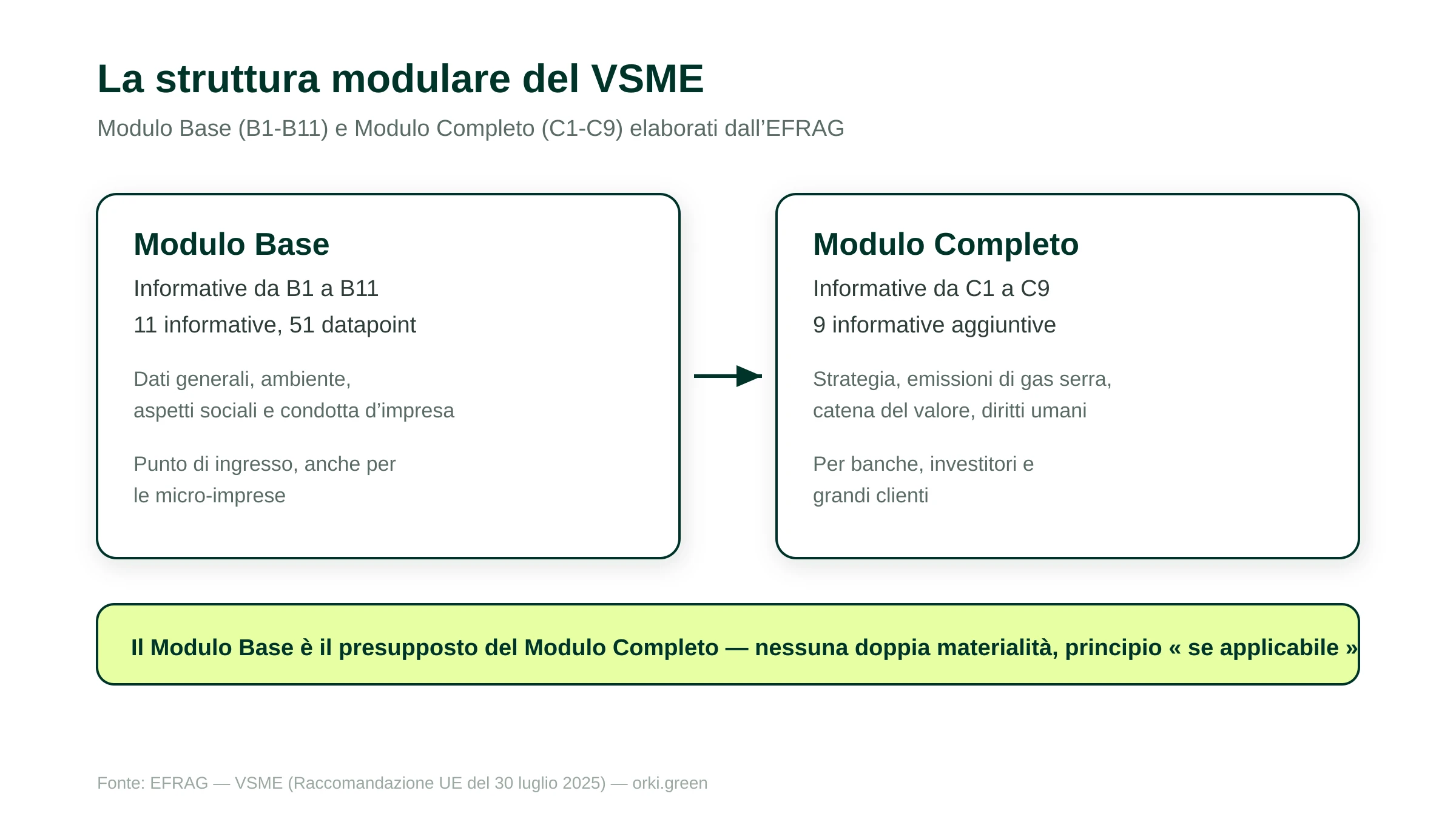

La struttura: Modulo Base e Modulo Completo

Il VSME è organizzato in due moduli. Il Modulo Base è il punto di ingresso, adatto anche alle micro-imprese; il Modulo Completo aggiunge informazioni di maggiore dettaglio, tipicamente richieste da banche, investitori e clienti di grandi dimensioni. L'applicazione del Modulo Base è il presupposto per applicare il Modulo Completo, che in tal caso va adottato per intero.

Modulo Base (B1-B11)

Il Modulo Base raccoglie le informazioni minime su tre aree: ambiente, aspetti sociali e condotta d'impresa. Comprende, tra le altre, le informazioni generali sull'impresa e sulle pratiche di rendicontazione, il consumo di energia e le emissioni di gas a effetto serra, l'uso delle risorse e la produzione di rifiuti, l'inquinamento, gli aspetti relativi al personale (numero di dipendenti, salute e sicurezza, retribuzioni) e gli elementi di base sulla condotta d'impresa. In totale conta 11 informative e 51 datapoint.

Modulo Completo (C1-C9)

Il Modulo Completo si aggiunge al Base con nove informative ulteriori, pensate per chi deve rispondere a richieste più dettagliate. Vi rientrano, ad esempio, la descrizione della strategia e del modello di business sotto il profilo della sostenibilità, una rendicontazione più estesa delle emissioni di gas a effetto serra, gli obiettivi di riduzione, gli impatti lungo la catena del valore e le informazioni su diritti umani e parità di genere.

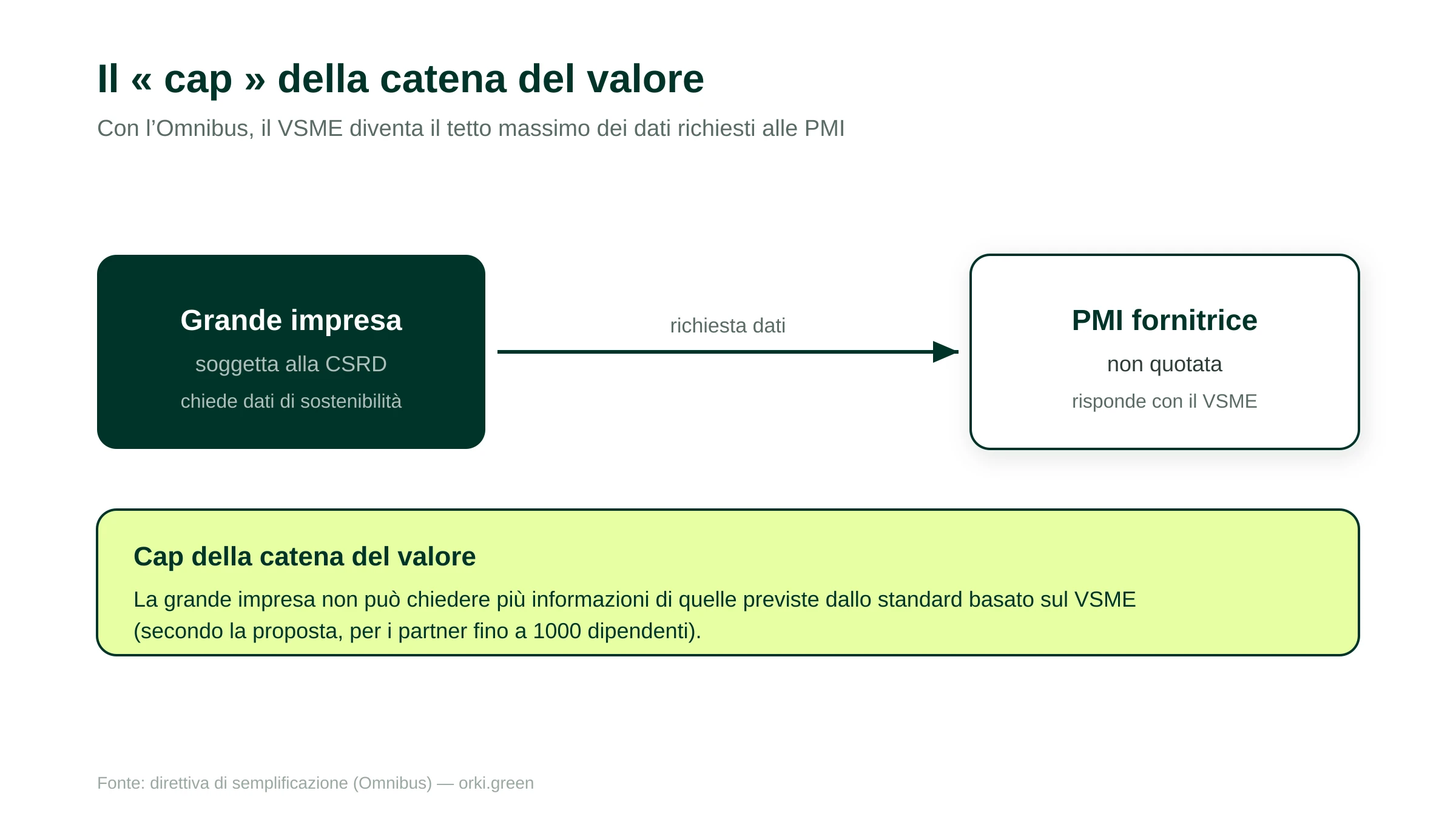

VSME e il "cap" della catena del valore

Uno degli effetti più rilevanti del VSME deriva dalla direttiva di semplificazione, nota come Omnibus. Questa introduce un limite, definito "cap" della catena del valore: le grandi imprese soggette alla CSRD non potranno richiedere ai propri partner commerciali con un numero di dipendenti al di sotto della soglia prevista (secondo la proposta, fino a 1000 dipendenti) un volume di informazioni di sostenibilità superiore a quello definito dallo standard volontario basato sul VSME.

In pratica, il VSME funziona da tetto massimo: protegge le PMI da richieste sproporzionate e dà a chi adotta lo standard la sicurezza di avere già raccolto le informazioni che i clienti più grandi possono legittimamente domandare. Per un'impresa fornitrice questo trasforma il VSME da semplice esercizio volontario a strumento concreto di relazione commerciale.

Cronologia e stato normativo

Allo stato attuale il VSME è uno standard volontario richiamato da una Raccomandazione della Commissione: la sua adozione formale attraverso un atto delegato è attesa nel corso del 2026. Le imprese che lo adottano oggi anticipano un quadro destinato a consolidarsi.

Come iniziare con il VSME

Un percorso ordinato parte dalla raccolta dei dati già disponibili: consumi di energia, carburanti, acqua, produzione di rifiuti, numero di dipendenti e indicatori di salute e sicurezza. Il passo successivo è il calcolo delle emissioni di gas a effetto serra, che costituisce il cuore della parte ambientale del Modulo Base. Da qui si decide se fermarsi al Modulo Base o aggiungere il Modulo Completo in funzione delle richieste dei propri clienti.

Disporre di un sistema che centralizza i dati ambientali e li aggiorna nel tempo riduce in modo sensibile lo sforzo di rendicontazione. Piattaforme di gestione ambientale come Orki permettono di calcolare l'impronta di carbonio e di organizzare le informazioni richieste dal VSME, così da rispondere ai questionari dei clienti con un unico set di dati coerente. L'obiettivo non è produrre un documento una tantum, ma costruire una base aggiornabile anno dopo anno.

Fonti

- EFRAG — Voluntary Sustainability Reporting Standard for non-listed SMEs (VSME). https://www.efrag.org/en/projects/voluntary-reporting-standard-for-smes-vsme/concluded — Consultato il 16 giugno 2026.

- Commissione europea — Raccomandazione sul VSME, 30 luglio 2025. https://ec.europa.eu/finance/docs/law/250730-recommendation-vsme_en.pdf — Consultato il 16 giugno 2026.

- EFRAG Knowledge Hub — VSME Standard (Annex I). https://knowledgehub.efrag.org/eng/interactive/vsme/vsme-standard-annex-i/2025-07-30-ec-rec — Consultato il 16 giugno 2026.

- Gazzetta Ufficiale — Decreto Legislativo 6 settembre 2024, n. 125 (recepimento CSRD). https://www.gazzettaufficiale.it/ — Consultato il 16 giugno 2026.