La tassonomia UE è il dizionario europeo di ciò che può dirsi davvero "sostenibile". Senza un linguaggio comune, ogni impresa potrebbe definire verde qualsiasi attività; la tassonomia fissa criteri scientifici e uguali per tutti.

Per le aziende non è solo teoria: incide su reporting, accesso ai finanziamenti e rapporti con banche e investitori. E con la semplificazione del pacchetto Omnibus, nel 2026 cambia ciò che va effettivamente dichiarato.

Questa guida spiega cos'è la tassonomia UE, i suoi obiettivi e criteri, e cosa cambia per le imprese dopo l'Omnibus.

In breve

- La tassonomia UE è il sistema di classificazione, istituito dal Regolamento (UE) 2020/852, che definisce quali attività economiche sono ecosostenibili.

- Si fonda su sei obiettivi ambientali; un'attività deve contribuire a uno di essi senza danneggiare gli altri (principio DNSH) e rispettare garanzie minime.

- Le imprese dichiarano la quota di fatturato, CapEx e OpEx ammissibile e allineata alla tassonomia.

- La semplificazione Omnibus (Regolamento delegato UE 2026/73) introduce una soglia di rilevanza del 10% e riduce i dati da dichiarare.

- È strettamente collegata alla CSRD: le imprese soggette rendicontano gli indicatori di tassonomia.

Cos'è la tassonomia UE?

La tassonomia UE è un sistema di classificazione delle attività economiche in base alla loro sostenibilità ambientale. Nasce per dare a imprese, investitori e istituzioni un linguaggio comune e basato su criteri scientifici, evitando il greenwashing.

In pratica, stabilisce quando un'attività può essere considerata "ecosostenibile" ai fini della finanza e del reporting europei.

I sei obiettivi ambientali

Al centro della tassonomia ci sono sei obiettivi ambientali.

Un'attività è sostenibile se contribuisce in modo sostanziale ad almeno uno di questi obiettivi.

Come si valuta un'attività

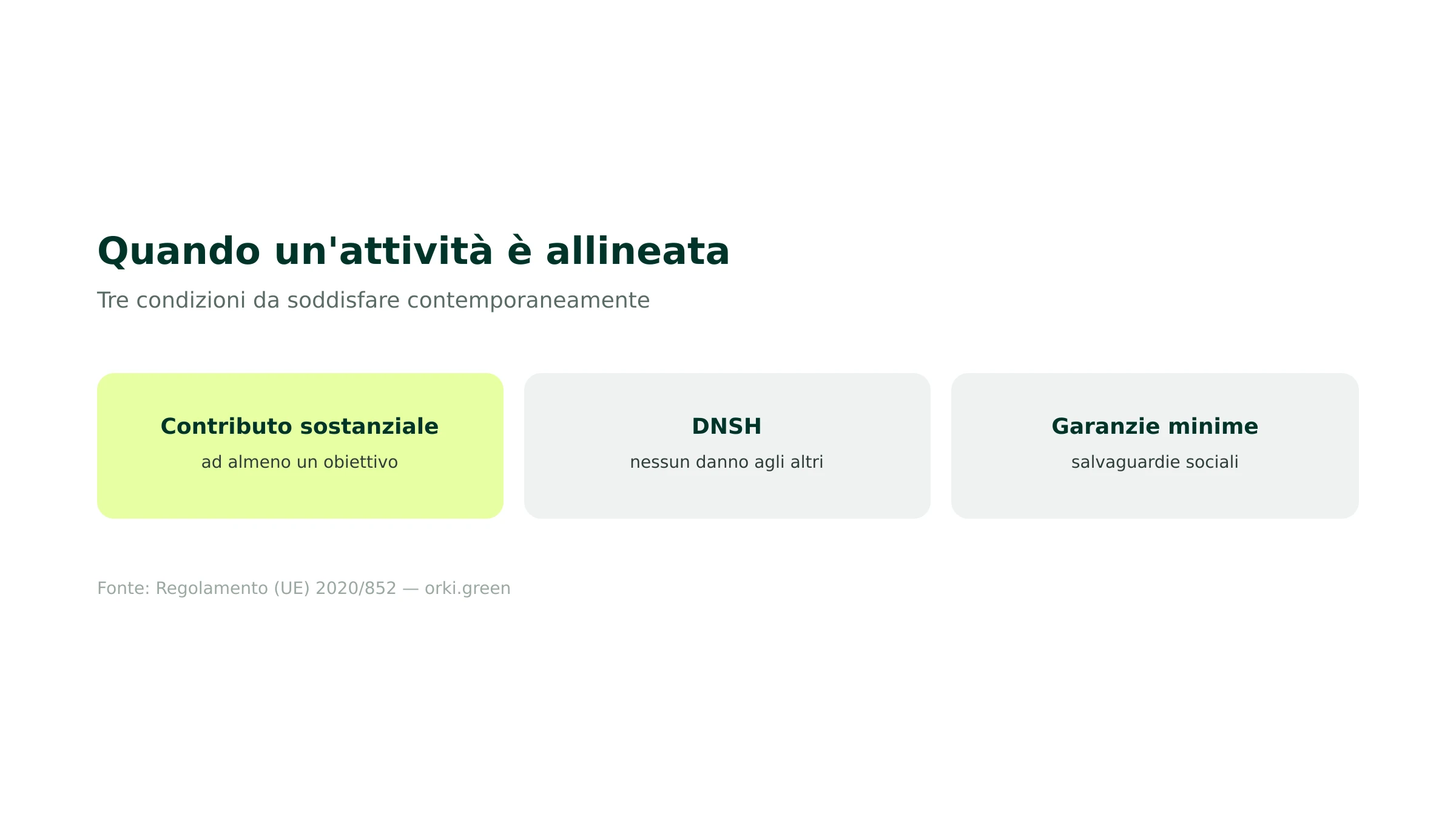

Non basta contribuire a un obiettivo. La tassonomia richiede tre condizioni simultanee.

L'attività deve dare un contributo sostanziale ad almeno un obiettivo; non deve arrecare un danno significativo agli altri (principio DNSH, "Do No Significant Harm"); e l'impresa deve rispettare garanzie minime di salvaguardia sociali e di governance. Solo se tutte e tre sono soddisfatte l'attività è "allineata".

Eligibile, allineata e i KPI

Due termini sono chiave. Un'attività è ammissibile (eligible) se è prevista dalla tassonomia; è allineata (aligned) se soddisfa effettivamente i criteri (contributo, DNSH, garanzie).

Le imprese non finanziarie dichiarano tre indicatori (KPI): la quota di fatturato, di CapEx (spese in conto capitale) e di OpEx (spese operative) ammissibile e allineata alla tassonomia.

Cosa cambia per le aziende: la semplificazione Omnibus 2026

È la novità più rilevante. Il Regolamento delegato (UE) 2026/73 semplifica l'informativa sulla tassonomia, riducendo in modo significativo i dati richiesti.

L'innovazione principale è una soglia di rilevanza: per le imprese non finanziarie, le attività che restano cumulativamente sotto il 10% del rispettivo KPI (fatturato, CapEx o OpEx) possono non essere valutate. L'effetto è una forte riduzione dei dati da dichiarare, stimata intorno al 64% per le imprese non finanziarie.

Attenzione: la semplificazione non elimina la tassonomia, ne alleggerisce l'informativa. Le imprese nel perimetro restano tenute a dichiarare gli indicatori, ma su un set di dati più ridotto e focalizzato.

Tassonomia e CSRD

La tassonomia e la CSRD sono strettamente collegate. Le imprese soggette agli obblighi di rendicontazione di sostenibilità includono gli indicatori di tassonomia nella propria informativa.

In altri termini, la tassonomia fornisce i KPI quantitativi (fatturato, CapEx, OpEx allineati) che si inseriscono nel più ampio quadro della rendicontazione CSRD.

Per il quadro generale della rendicontazione, vedi la guida al bilancio di sostenibilità.

I sei obiettivi ambientali

La tassonomia si organizza attorno a sei obiettivi ambientali: la mitigazione del cambiamento climatico, l'adattamento al cambiamento climatico, l'uso sostenibile delle acque e delle risorse marine, la transizione verso un'economia circolare, la prevenzione e il controllo dell'inquinamento e la protezione della biodiversità e degli ecosistemi. Un'attività deve contribuire in modo sostanziale ad almeno uno di essi senza danneggiare gli altri.

I due obiettivi climatici sono stati i primi a essere dettagliati con criteri tecnici; gli altri quattro sono stati definiti successivamente.

Idoneità, allineamento e criteri di vaglio tecnico

La tassonomia distingue tra attività ammissibili (idonee), cioè descritte dalla tassonomia, e attività allineate, che rispettano tutti i criteri per essere sostenibili. Essere ammissibili non significa essere sostenibili. Per essere allineata, un'attività deve contribuire sostanzialmente a un obiettivo, non arrecare un danno significativo agli altri (principio DNSH), rispettare le garanzie minime sociali e di governance e soddisfare i criteri di vaglio tecnico fissati dagli atti delegati per quella specifica attività.

I criteri di vaglio tecnico sono il cuore operativo: per ogni attività fissano soglie concrete (ad esempio emissioni per kWh, prestazioni degli edifici) che vanno dimostrate con dati.

I KPI: fatturato, CapEx e OpEx

Le imprese soggette pubblicano tre indicatori, sia la quota ammissibile sia quella allineata: la percentuale di fatturato, di CapEx (investimenti) e di OpEx (alcune spese operative) associata ad attività allineate. Il KPI del CapEx è particolarmente rivelatore, perché mostra dove l'impresa sta indirizzando gli investimenti: un CapEx allineato elevato indica una transizione in corso, anche se il fatturato allineato è ancora basso.

Un esempio e la soglia di rilevanza dell'Omnibus

Si pensi a un'impresa che ristruttura edifici per migliorarne l'efficienza energetica: l'attività è ammissibile e, se raggiunge la prestazione richiesta dal criterio tecnico, non danneggia altri obiettivi e rispetta le garanzie minime, è allineata. Con il pacchetto Omnibus, inoltre, la tassonomia viene semplificata: meno imprese obbligate, indicatori più semplici e l'introduzione di soglie di rilevanza che consentono di non rendicontare le attività poco significative.

Per il quadro di rendicontazione collegato, vedi le guide agli standard ESRS e al bilancio di sostenibilità.

Fonti

- EUR-Lex — Regolamento (UE) 2020/852 (Tassonomia). https://eur-lex.europa.eu — Consultato il 6 giugno 2026.

- EUR-Lex — Regolamento delegato (UE) 2026/73 (semplificazione informativa tassonomia). https://eur-lex.europa.eu — Consultato il 6 giugno 2026.

- Commissione europea — EU Taxonomy for sustainable activities. https://finance.ec.europa.eu — Consultato il 6 giugno 2026.