Logiciel bilan carbone

Logiciel bilan carbone Logiciel ACV

Logiciel ACV Plateforme ESG

Plateforme ESG

Vous pensiez être tranquille parce que votre PME n'est pas concernée par la CSRD ? Détrompez-vous. En 2026, le reporting extra-financier reste un sujet stratégique — pas tant à cause de la loi qu'à cause de vos clients grands comptes, qui exigent désormais des données environnementales fiables pour sécuriser leurs propres rapports.

Entre l'abrogation de la DPEF pour les exercices ouverts à compter du 1ᵉʳ janvier 2024, le remplacement par le rapport de durabilité CSRD, et la directive Omnibus qui a relevé les seuils en décembre 2025, le paysage a profondément changé. Ce guide fait le point sur ce qui reste, ce qui disparaît et ce que vous devez faire concrètement.

En bref

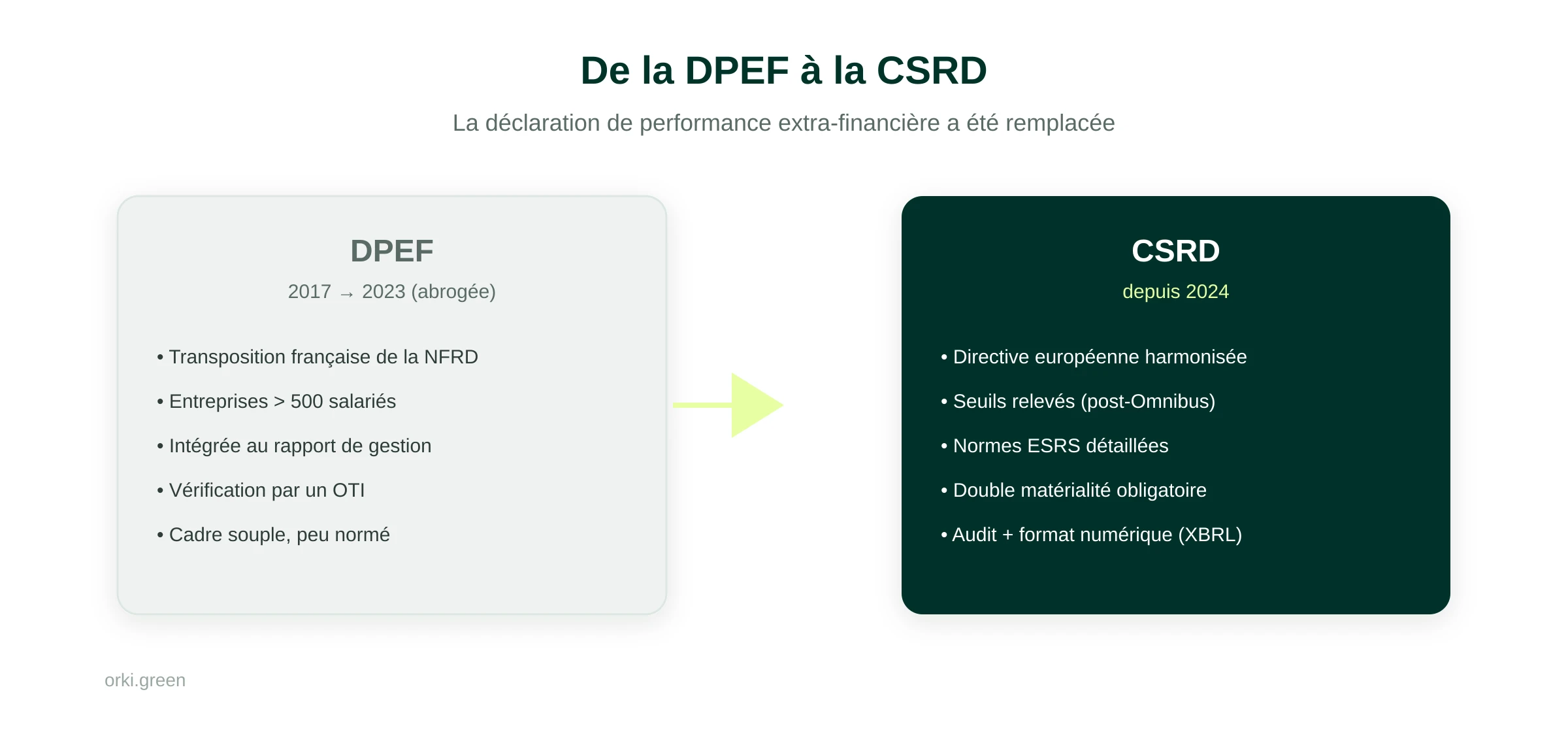

- La DPEF (déclaration de performance extra-financière), transposition française de la NFRD, a été abrogée : elle est remplacée par le reporting de durabilité CSRD.

- Depuis l'Omnibus, le périmètre obligatoire est resserré : grandes entreprises de plus de 1 000 salariés et 450 M€ de CA (reporting à partir de l'exercice 2027).

- Les PME et ETI sous les seuils sont hors obligation, mais peuvent s'appuyer sur le standard volontaire VSME.

- Le reporting extra-financier reste un enjeu commercial : vos clients soumis à la CSRD vous demandent vos données ESG (leur scope 3).

Qu'est-ce que la DPEF (et pourquoi elle a disparu) ?

Définition de la déclaration de performance extra-financière

La déclaration de performance extra-financière (DPEF) était un document annuel qui complétait les résultats financiers d'une entreprise avec des informations sur ses impacts sociaux, environnementaux et sociétaux, ainsi que sa gouvernance.

Issue de la transposition en droit français de la directive européenne NFRD de 2014 (ordonnance n° 2017-1180 du 19 juillet 2017, complétée par le décret n° 2017-1265 du 9 août 2017), la DPEF a structuré pendant près de sept ans le reporting extra-financier des grandes entreprises françaises.

Important : pour les exercices ouverts à compter du 1ᵉʳ janvier 2024, le régime DPEF a été abrogé. Les articles R. 225-104 à R. 225-105-2 du Code de commerce, qui en fixaient les modalités, ne sont plus en vigueur. Le rapport de durabilité prévu par la CSRD prend le relais.

Quel était l'objectif de la DPEF ?

L'objectif de la DPEF était de donner aux parties prenantes une image plus complète des performances de l'entreprise, notamment sur son impact environnemental et sa responsabilité sociale.

L'esprit reste valable avec la CSRD : améliorer la performance extra-financière et donner aux investisseurs, clients et collaborateurs un cadre lisible de divulgation. La grande différence ? La CSRD est beaucoup plus exigeante (double matérialité, normes ESRS, audit obligatoire) et son application est désormais réservée aux entreprises de grande taille.

Différences entre DPEF et rapport RSE

Comme la DPEF, le rapport RSE est un document qui rend compte des actions et de la performance d'une entreprise en matière de responsabilité sociale et environnementale.

La DPEF imposait un contenu réglementé et des critères précis. Le rapport RSE volontaire reste plus libre dans sa forme. Avec la disparition de la DPEF, beaucoup de PME conservent un rapport RSE volontaire comme outil de pilotage et de communication, en attendant ou en anticipant la pression de leurs donneurs d'ordre.

Quelques chiffres clés à connaître

Sous le régime DPEF/NFRD, environ 11 700 entreprises en Europe étaient soumises à l'obligation, dont près de 3 800 en France selon les chiffres gouvernementaux (estimation 2019)

Avec la CSRD adoptée en 2022, le périmètre devait s'élargir à environ 42 500 entreprises dans l'UE. Mais la directive Omnibus (entrée en vigueur le 18 mars 2026) a profondément revu la copie : les seuils ont été relevés à 1 000 salariés et 450 M€ de chiffre d'affaires, ramenant le périmètre à environ 10 000 entreprises en Europe. L'extension progressive aux PME, initialement prévue, est abandonnée.

Que dit la loi en 2026 ?

De la NFRD à la CSRD : un changement de paradigme

La directive européenne NFRD du 22 octobre 2014 (directive 2014/95/UE) imposait aux grandes entreprises de divulguer annuellement des informations environnementales, sociales et de gouvernance. C'est sur cette base que la DPEF française a été construite en 2017.

Depuis 2024, la Corporate Sustainability Reporting Directive (CSRD) remplace la NFRD. Elle est entrée en vigueur le 1ᵉʳ janvier 2024 pour la première vague d'entreprises (celles déjà soumises à la NFRD). En France, la transposition par l'ordonnance n°2023-1142 et le décret n°2023-1394 a abrogé les articles réglementaires de la DPEF pour les exercices ouverts à compter du 1ᵉʳ janvier 2024.

Le rapport de durabilité CSRD doit être audité par un commissaire aux comptes ou un organisme tiers indépendant accrédité. L'exigence d'audit est renforcée par rapport à la DPEF, avec à terme un passage de l'assurance limitée à l'assurance raisonnable.

La taxonomie verte : toujours là, en cours de simplification

Le règlement Taxonomie (UE 2020/852), entré en vigueur le 12 juillet 2020 et appliqué depuis le 1ᵉʳ janvier 2022, fournit un système de classification pour déterminer quelle part du chiffre d'affaires, des CapEx et des OpEx d'une entreprise peut être considérée comme "durable".

Objectif : orienter les flux financiers vers des activités ayant un impact positif sur l'environnement. La taxonomie fait partie intégrante du rapport de durabilité CSRD. Le paquet Omnibus de 2025 prévoit également une simplification de ses obligations déclaratives, notamment pour réduire la charge sur les entreprises concernées.

CSRD post-Omnibus : un calendrier revu en profondeur

L'objectif initial de la CSRD était d'améliorer le rapport sur la durabilité en le normalisant dans toutes les entreprises de l'UE, avec des informations quantitatives et qualitatives et un format électronique unique.

Les normes ESRS élaborées par l'EFRAG ont été adoptées par la Commission européenne en 2023 pour garantir des informations compréhensibles, pertinentes, vérifiables et comparables.

Mais deux textes ont remanié le calendrier :

- La directive "Stop the clock" d'avril 2025 a reporté les vagues 2 et 3 de la CSRD.

- La directive Omnibus (entrée en vigueur le 18 mars 2026) a relevé les seuils et redéfini le périmètre.

Concrètement, la vague 2 (grandes entreprises non cotées) est reportée à 2028 et la vague 3 (PME cotées) à 2029 — avec une suppression probable pour ces dernières du fait du relèvement des seuils.

Quelles entreprises sont concernées en 2026 ?

Sous le régime DPEF (jusqu'au 31/12/2024), les seuils étaient :

- Sociétés cotées : 20 M€ de bilan ou 40 M€ de CA, et 500 salariés.

- Sociétés non cotées : 100 M€ de bilan et 100 M€ de CA net, et 500 salariés.

Ce régime étant abrogé, ce sont désormais les seuils CSRD post-Omnibus qui s'appliquent : sont concernées les entreprises de plus de 1 000 salariés avec un chiffre d'affaires supérieur à 450 M€.

Avec la directive Omnibus (entrée en vigueur le 18 mars 2026), le périmètre CSRD passe d'environ 42 500 entreprises à environ 10 000 entreprises dans l'UE. L'extension progressive aux PME, prévue initialement, est abandonnée. La majorité des PME et ETI françaises ne sont donc plus directement soumises au rapport de durabilité.

PME, ETI : pourquoi continuer le reporting extra-financier malgré tout ?

La pression vient désormais de vos clients

Si vous n'êtes plus directement concerné par la CSRD, vos grands clients, eux, le sont. Pour remplir leurs obligations sur le Scope 3, ils doivent collecter les données carbone et ESG de leurs fournisseurs. Leur Scope 3, c'est vous.

Sans données extra-financières fiables, votre dossier est écarté lors des appels d'offres. C'est le risque business n°1 du moment.

Piloter la croissance de manière durable

L'analyse de la performance extra-financière reste le meilleur moyen d'identifier les opportunités d'optimisation et les menaces (hausse des coûts énergétiques, réglementation sectorielle, attentes des talents). C'est un outil de pilotage stratégique, pas qu'un document à produire.

Anticiper la réglementation sectorielle

Même si la CSRD a été allégée, des réglementations sectorielles continuent d'avancer : devoir de vigilance, BEGES, affichage environnemental textile, CBAM... Le BEGES (Bilan d'Émissions de Gaz à Effet de Serre) reste une obligation pour les entreprises de plus de 500 salariés, avec une amende portée à 50 000 € (100 000 € en cas de récidive) depuis la loi Industrie Verte du 23 octobre 2023.

Développer un avantage concurrentiel

Marchés publics et grands comptes intègrent de plus en plus de critères environnementaux dans la sélection de leurs fournisseurs. Avoir une démarche structurée, c'est sécuriser ses contrats et s'ouvrir des marchés.

Pour situer vos obligations après l’Omnibus, utilisez notre checker réglementaire (17 régimes UE et français).

Améliorer son image employeur

Le développement durable est devenu un critère majeur pour les jeunes diplômés et les talents en général. Une politique RSE structurée et un reporting transparent contribuent à attirer et retenir vos équipes.

Sans tomber dans le greenwashing

Investir dans un processus de reporting non financier évite le greenwashing et démontre que l'entreprise s'engage réellement. Cela limite les retombées négatives en cas de contrôle ou de mise en cause publique.

Comment construire un rapport extra-financier en 2026 ?

La méthodologie de référence est désormais celle des normes ESRS adoptées par la Commission européenne en 2023, fondées sur le principe de double matérialité : analyser à la fois l'impact des enjeux ESG sur l'entreprise (matérialité financière) et l'impact de l'entreprise sur l'environnement et la société (matérialité d'impact).

Pour les PME non soumises, plusieurs référentiels alternatifs restent pertinents : GRI (Global Reporting Initiative), SASB, recommandations TCFD, ou encore les standards volontaires simplifiés VSME publiés par l'EFRAG pour les PME.

Les rubriques incontournables

Que vous soyez sous CSRD ou en démarche volontaire, votre rapport doit décrire :

- Les principaux risques liés à votre activité et votre politique de prévention.

- Vos engagements sociaux (emploi, formation, dialogue social, diversité, lutte contre la discrimination).

- Vos impacts et politiques environnementaux.

- Vos pratiques de gouvernance et d'éthique des affaires.

Zoom sur les indicateurs environnementaux

Sous la pression des investisseurs, des clients et de la société civile, les indicateurs environnementaux sont les plus scrutés :

- Vos émissions de gaz à effet de serre (scopes 1, 2 et 3), via un bilan carbone détaillé.

- L'utilisation des ressources naturelles.

- Vos impacts sur la biodiversité.

- La consommation d'eau, la production de déchets, l'usage de substances dangereuses.

De plus en plus d'entreprises s'engagent aussi sur des trajectoires alignées sur l'Accord de Paris, via l'initiative SBTi (Science Based Targets initiative), qui valide la cohérence scientifique des objectifs de réduction.

Le bilan carbone sert à identifier des leviers d'action. Il est important de considérer l'ensemble de la chaîne de valeur, de la production à l'utilisation des produits vendus (avec des Analyses de Cycle de Vie produit). Pour aller plus loin, consultez le guide complet du Bilan carbone entreprise.

Comment communiquer sur sa performance extra-financière ?

Publier un rapport est un point de départ. Communiquer sur ses résultats est tout aussi essentiel pour engager collaborateurs, clients et investisseurs.

De nombreuses entreprises intègrent leur reporting extra-financier dans leur rapport annuel ou leur site web. D'autres publient un document dédié. Quelques bonnes pratiques :

- Privilégier les chiffres aux promesses : des KPI suivis dans le temps, des trajectoires, des objectifs datés.

- Être transparent sur les écarts : un objectif manqué, expliqué et corrigé, est plus crédible qu'une communication lisse.

- Impliquer les parties prenantes : événements, débats, retours clients et fournisseurs.

- Communiquer régulièrement sur les progrès, pas seulement une fois par an.

3 points à retenir

- La DPEF ne s'applique plus aux exercices ouverts à compter du 1ᵉʳ janvier 2024 (le dernier exercice couvert est 2023). Elle est remplacée par le rapport de durabilité CSRD, lui-même profondément remanié par la directive Omnibus.

- Le périmètre est désormais resserré : environ 10 000 entreprises en Europe (1 000 salariés + 450 M€ de CA). La majorité des PME et ETI ne sont plus directement concernées.

- La pression reste réelle pour les PME, mais elle vient désormais de leurs clients grands comptes, qui exigent des données ESG fiables pour leur propre reporting.

Comment Orki peut vous accompagner

Que vous soyez soumis à la CSRD ou en démarche volontaire pour répondre à vos clients, Orki propose trois leviers :

- Accompagnement de A à Z : un expert climat dédié et notre plateforme SaaS pour piloter votre reporting et construire un plan d'action.

- Outil SaaS en autonomie : pour outiller vos équipes internes et structurer votre démarche.

- Formation : pour internaliser la compétence ESG et devenir 100 % autonome.

Ces articles pourraient vous intéresser :

- Stratégie RSE pour les PME et ETI : une opportunité à saisir

- Comment réduire l'empreinte carbone de son entreprise ?

- La décarbonation de l'industrie : comment s'adapter en tant que PME ?

- BEGES : obligations et outils pour les entreprises

- Directive CSRD : quels impacts pour les PME ?

- L'économie circulaire : challenges et opportunités