Logiciel bilan carbone

Logiciel bilan carbone Logiciel ACV

Logiciel ACV Plateforme ESG

Plateforme ESG

En bref

- Cadre légal — Le BEGES (Bilan d'Émissions de Gaz à Effet de Serre) est l'obligation française issue de la loi Grenelle II, codifiée à l'article L.229-25 du Code de l'environnement.

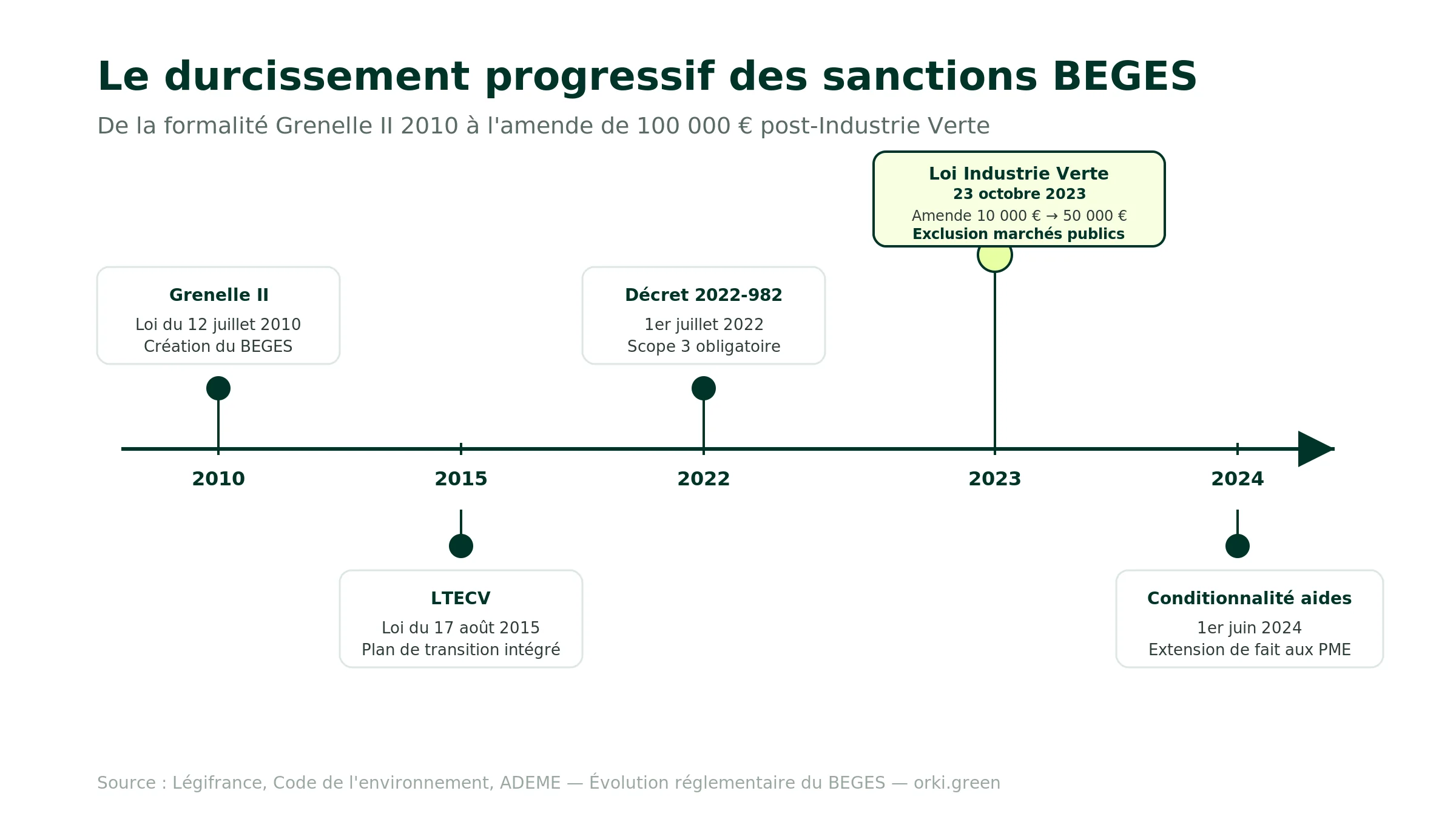

- Sanctions durcies — Depuis la loi Industrie Verte du 23 octobre 2023, l'amende atteint 50 000 € (100 000 € en récidive), avec exclusion possible des marchés publics.

- Scope 3 significatif obligatoire depuis le décret n° 2022-982 du 1er juillet 2022.

- Plus de 5 000 entreprises historiquement assujetties — la dynamique s'étend désormais aux PME via la conditionnalité des aides publiques depuis le 1er juin 2024.

Une amende multipliée par cinq, l'exclusion possible des marchés publics, et une majorité des organisations assujetties encore non conformes au régime étendu. Le bilan d'émissions de gaz à effet de serre (BEGES) n'est plus la formalité de 2012. Depuis la loi Industrie verte d'octobre 2023, le non-respect de l'obligation peut coûter jusqu'à 100 000 € et fermer l'accès aux appels d'offres publics.

Cet article fait le point sur les entreprises concernées, les évolutions réglementaires récentes et la méthode pour produire un BEGES conforme en 2026 — en articulation avec la méthode Bilan Carbone® V9 et la CSRD post-Omnibus.

Quelles sont les entreprises concernées par le bilan GES obligatoire ?

La loi Grenelle II du 12 juillet 2010 a posé les fondations du BEGES, dont l'obligation est entrée en vigueur en 2012. Elle a depuis été renforcée par la loi de transition énergétique pour la croissance verte (LTECV) de 2015, le décret n° 2022-982 du 1er juillet 2022 et la loi Industrie Verte de 2023.

Le BEGES, parfois appelé bilan GES réglementaire ou bilan carbone réglementaire, est un état détaillé des émissions de gaz à effet de serre d'une organisation sur une année de référence, accompagné depuis 2015 d'un plan de transition.

Qui est assujetti au BEGES ?

L'article L.229-25 du Code de l'environnement impose la réalisation et la publication d'un BEGES selon une grille précise.

Le bilan et son plan de transition sont publiés sur la plateforme dédiée de l'ADEME (bilans-ges.ademe.fr).

Comment évolue la réglementation du BEGES ?

Le périmètre du BEGES s'est progressivement étoffé. Historiquement limité aux scopes 1 et 2 (émissions directes et liées à l'énergie), il intègre depuis le 1er janvier 2023 les émissions indirectes significatives du scope 3 : déplacements professionnels, transport de marchandises, achats, utilisation des produits vendus, etc.

Cette évolution, prévue par le décret du 1er juillet 2022, aligne la France sur les exigences de l'Accord de Paris et anticipe les obligations de reporting CSRD pour les grandes entreprises.

Pour approfondir la notion de scopes, voir notre décryptage des scopes 1, 2 et 3.Quels gaz à effet de serre sont concernés ?

Le BEGES couvre les sept gaz à effet de serre du Protocole de Kyoto :

- dioxyde de carbone (CO₂)

- méthane (CH₄)

- protoxyde d'azote (N₂O)

- hydrofluorocarbures (HFC)

- perfluorocarbures (PFC)

- hexafluorure de soufre (SF₆)

- trifluorure d'azote (NF₃), inclus dans la deuxième période d'engagement de Kyoto

Le périmètre français intègre également le carbone noir (BC). Stricto sensu, le carbone noir n'est pas un gaz à effet de serre au sens du Protocole de Kyoto : c'est un aérosol issu de la combustion incomplète des combustibles fossiles et de la biomasse, à fort pouvoir de réchauffement climatique. Il est comptabilisé séparément dans le périmètre BEGES, en cohérence avec les inventaires nationaux d'émissions.

Sanctions et risques business : ce qui change depuis la loi Industrie Verte 2023

Jusqu'en 2023, l'amende plafonnait à 10 000 € — un montant trop faible pour être réellement dissuasif. La loi Industrie Verte du 23 octobre 2023 a profondément durci le régime.

Le nouveau barème des sanctions

Au-delà de l'amende : le risque commercial

L'exclusion des marchés publics et la conditionnalité des aides à la transition écologique transforment l'obligation BEGES en enjeu stratégique. Selon les analyses sectorielles à partir des données ouvertes de la plateforme bilans-ges.ademe.fr, une majorité des environ 5 000 organisations assujetties n'avaient pas rempli leur obligation à la veille de l'entrée en vigueur du nouveau régime — un constat également rappelé par les travaux conjoints Audencia/TBS/Columbia University sur le taux de conformité au BEGES. La pression de mise en conformité va donc s'intensifier mécaniquement à mesure que les préfectures s'organisent pour appliquer la sanction obligatoire.

À noter : la sanction est désormais obligatoire pour le préfet de région, et non plus à sa discrétion. C'est une bascule majeure qui retire toute marge d'interprétation locale.

Le risque dépasse largement le coût d'un bilan. Pour une ETI de 800 salariés exclue 6 mois des marchés publics, le coût d'opportunité se chiffre fréquemment en millions d'euros — sans commune mesure avec les quelques dizaines de milliers d'euros nécessaires à un BEGES conforme.Comment réaliser un BEGES conforme ?

L'ADEME publie un guide de méthode réglementaire qui s'inspire de la méthode Bilan Carbone®. À noter : la marque Bilan Carbone® a été créée par l'ADEME en 2004, mais elle est portée et maintenue depuis 2011 par l'Association pour la transition Bas Carbone (ABC) — l'ex-« Association Bilan Carbone », renommée après sa fusion avec l'APCC en 2024.

Étape 1 — Définir le périmètre

Le périmètre organisationnel

Il s'agit d'identifier les entités juridiques et opérations incluses dans le bilan : siège, filiales, sites de production, etc. Le choix doit refléter la réalité économique de l'organisation. Le contrôle opérationnel s'applique par défaut, sauf justification d'un périmètre proportionnel à la participation capitalistique.

Le périmètre opérationnel

Une fois les entités définies, il faut cartographier les sources d'émissions. Le GHG Protocol définit trois catégories distinctes : les scopes 1, 2 et 3.

Scope 1 — émissions directes

Émissions liées à la combustion de ressources fossiles sur les sites de l'entreprise (chaudières, véhicules de service, procédés industriels). Ce sont les GES que l'entreprise contrôle directement.

Scope 2 — énergie achetée

Émissions indirectes liées à l'achat d'électricité, de chaleur ou de vapeur. L'entreprise peut les réduire en changeant de mix énergétique.

Scope 3 — chaîne de valeur

Le scope 3 comprend toutes les autres émissions indirectes qui ne sont pas incluses dans le scope 2 : achats de biens et services, transport amont et aval, déplacements professionnels, déchets, utilisation des produits vendus, fin de vie. Désormais obligatoire dans sa partie significative depuis janvier 2023, c'est souvent 70 à 90 % de l'empreinte totale.

En considérant les trois scopes dans leur bilan carbone, les organisations identifient les leviers de réduction les plus impactants — souvent situés bien au-delà de leurs propres murs.Étape 2 — Collecter les données d'activité

L'entreprise rassemble ses données de consommation d'énergie, kilomètres parcourus, achats, déchets, déplacements, etc. Les sources sont multiples : factures, ERP, comptabilité analytique, enquêtes auprès des collaborateurs et fournisseurs.

C'est l'étape la plus chronophage — et celle où un outil logiciel apporte le plus de valeur en automatisant l'extraction depuis les systèmes existants. À ce stade, une plateforme comme Orki facilite la démarche en automatisant la collecte depuis les ERP, la comptabilité et les factures, et en sécurisant les facteurs d'émission appliqués.

Étape 3 — Calculer les émissions

Deux approches coexistent :

Le facteur d'émission physique

Le facteur d'émission physique est à privilégier : il fournit l'estimation la plus précise. On multiplie la donnée d'activité (kWh, litres, kilomètres) par le facteur d'émission correspondant.

Le facteur d'émission monétaire

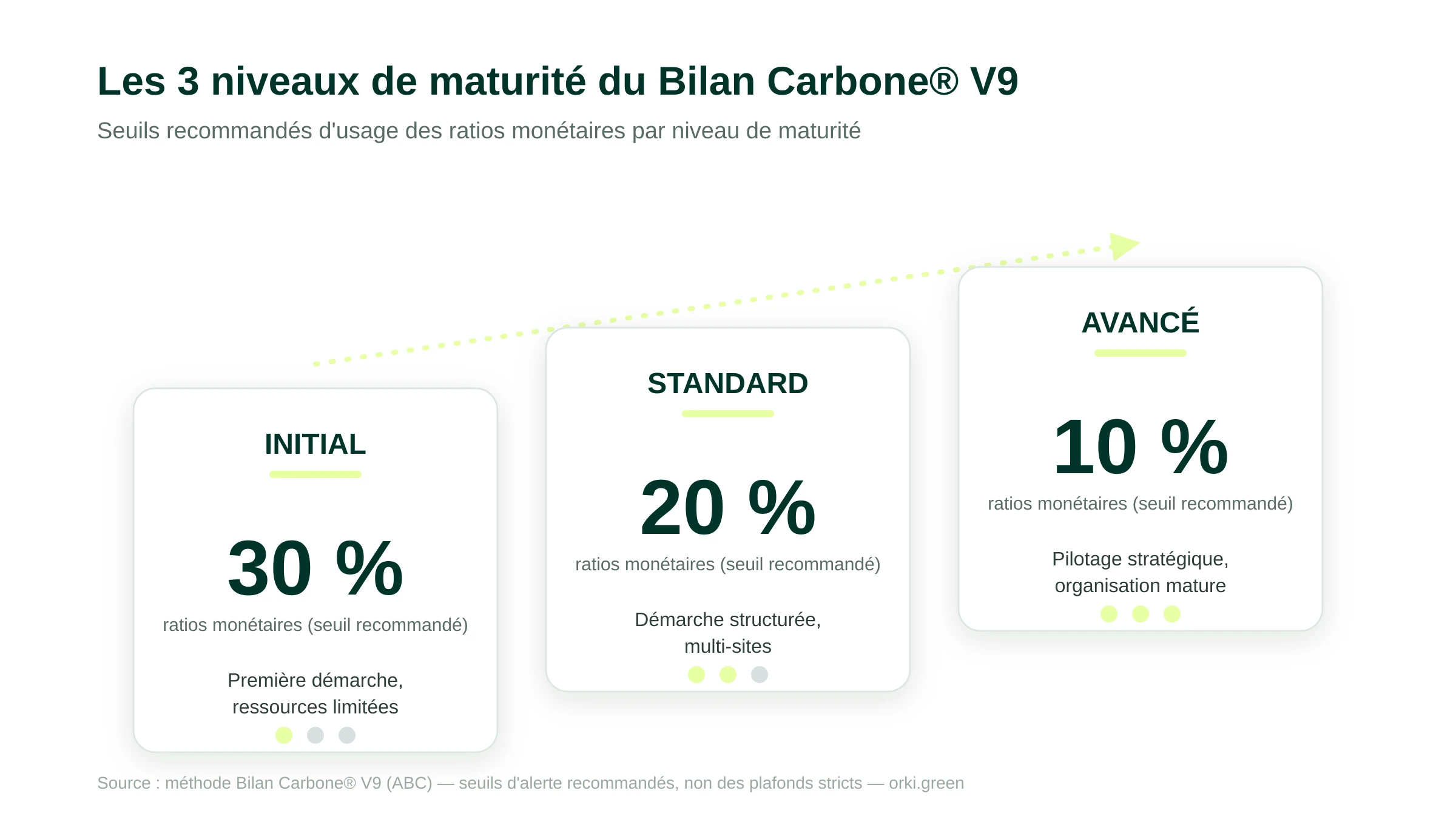

À défaut, on utilise un ratio en kgCO₂e/€. Exemple : un vol à 100 € avec un facteur de 0,03 kgCO₂e/€ représente 3 kgCO₂e. Pratique pour les achats agrégés, mais moins précis. La méthode Bilan Carbone® 2025 (V9) recommande de limiter cette pratique, avec des seuils indicatifs de 30 % au niveau Initial, 20 % au niveau Standard et 10 % au niveau Avancé (seuils d’alerte recommandés, non des plafonds réglementaires stricts).

Où trouver les facteurs d'émission ?

La Base Empreinte® de l'ADEME est la base publique de référence (anciennement Base Carbone®). Elle peut être complétée par :

- les facteurs d'émission du GIEC ;

- les statistiques de l'Agence internationale de l'énergie (AIE) ;

- les données du World Resources Institute (WRI) ;

- l'analyseur Global Greenhouse Gas Data Analyzer.

Étape 4 — Publier sur la plateforme ADEME

Le BEGES, accompagné de son plan de transition, est déposé sur bilans-ges.ademe.fr. La publication est obligatoire et le bilan devient public. C'est aussi un élément de transparence valorisable auprès des clients et investisseurs.

Articulation avec la méthode Bilan Carbone® 2025 (V9)

La méthode Bilan Carbone® 2025 publiée par l'ABC en juillet 2024 et entrée en application le 1er janvier 2025 est devenue le référentiel le plus couramment utilisé pour produire un BEGES conforme. Voir notre guide complet de la méthode V9 pour le détail.

Trois niveaux de maturité, une seule conformité BEGES

La V9 introduit trois niveaux progressifs — Initial, Standard, Avancé — qui permettent à chaque organisation de choisir un point d'entrée adapté. Tous les niveaux répondent aux exigences du BEGES réglementaire dans son périmètre minimal (scopes 1 et 2 + scope 3 significatif).

Le niveau Initial est en cohérence avec le Diag Décarbon'Action de Bpifrance — un dispositif accessible aux entreprises de 50 à 500 salariés avec une subvention dédiée. Le niveau Standard est typiquement le format des renouvellements BEGES. Le niveau Avancé permet en plus de répondre à la majeure partie des exigences de l'ESRS E1 dans le cadre du reporting CSRD.

Évaluation par un tiers : la nouveauté 2025

Première fois en France : un Bilan Carbone® peut désormais être évalué par un tiers indépendant certifié, dans le cadre d'un partenariat entre l'ABC, AFNOR Certification et le Conseil national de l'ordre des experts-comptables. Cette évaluation rapproche le BEGES des standards d'assurance attendus dans le reporting CSRD (assurance limitée par un OTI).

BEGES, CSRD et bilan simplifié : un paysage qui se densifie

Le plan de transition, partie intégrante du BEGES

Depuis la LTECV de 2015, le BEGES ne se limite plus à un état des lieux : il doit comporter un plan de transition détaillant les actions de réduction sur la période à venir, avec des objectifs chiffrés et des moyens identifiés. C'est cette dimension stratégique qui transforme l'exercice de conformité en levier de pilotage.

Bilan carbone simplifié pour les 50-500 salariés

Si votre entreprise compte entre 50 et 500 salariés, vous n'êtes pas soumis au BEGES réglementaire — mais le contexte change vite. Depuis le 1er juin 2024, l'accès à plusieurs aides publiques (Bpifrance, ADEME) est conditionné à la réalisation d'un bilan carbone simplifié. Le dispositif Diag Décarbon'Action permet de le couvrir avec une subvention dédiée.

Concrètement : pas de bilan, pas d'aide. C'est cette conditionnalité — discrète mais structurante — qui étend de fait l'obligation BEGES bien au-delà des 5 000 assujettis historiques.

Articulation avec la CSRD post-Omnibus

La directive CSRD (Corporate Sustainability Reporting Directive) impose un reporting de durabilité bien plus large que le BEGES, incluant les émissions GES selon les normes ESRS. La directive Omnibus I (2026/470), adoptée le 24 février 2026 et publiée au JOUE le 26 février 2026, a allégé le calendrier et resserré le périmètre : seules les entreprises dépassant cumulativement 1 000 salariés et 450 M€ de chiffre d'affaires net restent dans le scope obligatoire (premier rapport en 2028 sur exercice 2027). À l'échelle de l'UE, environ 10 000 entreprises restent concernées ; à l'échelle de la France, plusieurs centaines à un millier.

Mais les grands groupes, eux, restent assujettis et répercutent la pression sur leurs fournisseurs. Si vous travaillez avec une ETI ou un grand compte soumis à la CSRD, attendez-vous à des demandes de données carbone de plus en plus précises sur votre BEGES. Pour le détail des seuils et du calendrier, voir notre guide CSRD post-Omnibus.Conclusion : 4 points à retenir

- Le BEGES est une obligation, pas une option. Entreprises >500 salariés en métropole, >250 en outre-mer, collectivités >50 000 habitants : la liste est précise. Codifiée à l'article L.229-25 du Code de l'environnement.

- Les sanctions sont désormais sérieuses. 50 000 € d'amende, 100 000 € en récidive, et surtout l'exclusion possible des marchés publics depuis la loi Industrie verte 2023. Sanction obligatoire pour le préfet de région.

- Le scope 3 significatif est obligatoire depuis janvier 2023. C'est là que se concentre l'essentiel de l'empreinte — et la valeur stratégique de l'exercice.

- Même sous le seuil, vous êtes concerné. Conditionnalité des aides publiques depuis juin 2024, demandes des grands clients via la CSRD post-Omnibus : la dynamique touche toutes les PME.

Construire un BEGES qui crée de la valeur

La conformité est un point de départ, pas un objectif. Une plateforme comme Orki accompagne les organisations sur trois leviers complémentaires :

- Accompagnement de A à Z : un expert climat dédié pilote votre BEGES et son plan de transition.

- Outil SaaS en autonomie : automatisez la collecte, fiabilisez les calculs, mettez à jour votre bilan en quelques jours.

- Formation : internalisez la compétence pour gagner en autonomie.