Logiciel bilan carbone

Logiciel bilan carbone Logiciel ACV

Logiciel ACV Plateforme ESG

Plateforme ESG

Un grand client vous réclame vos données carbone et un questionnaire ESG de deux cents lignes, à rendre sous trois mois.

La scène est devenue courante. Même les entreprises sorties du périmètre obligatoire de la CSRD (Corporate Sustainability Reporting Directive, directive européenne sur le reporting de durabilité) restent sollicitées par leurs donneurs d'ordre. Le paquet Omnibus, entré en vigueur le 18 mars 2026, a réduit ce périmètre d'environ 80 %. Mais il a laissé intacte la pression qui descend le long de la chaîne de valeur.

C'est précisément ce que la VSME vient encadrer. Cet article fait le point sur la norme volontaire de reporting de durabilité pour les PME : ce qu'elle contient, comment elle protège les fournisseurs face aux demandes excessives, et à quel calendrier s'y préparer.

- La VSME (Voluntary Sustainability Reporting Standard for non-listed SMEs) est une norme volontaire de reporting de durabilité, élaborée par l'EFRAG et recommandée par la Commission européenne le 30 juillet 2025.

- Elle s'organise en deux modules : un module de base (informations B1 à B11) et un module complet (informations C1 à C9) ajouté pour les banques, investisseurs et grands clients.

- Le projet d'acte délégué du 6 mai 2026 la renomme officiellement « VS » (Voluntary Standard) ; « VSME » reste le terme d'usage.

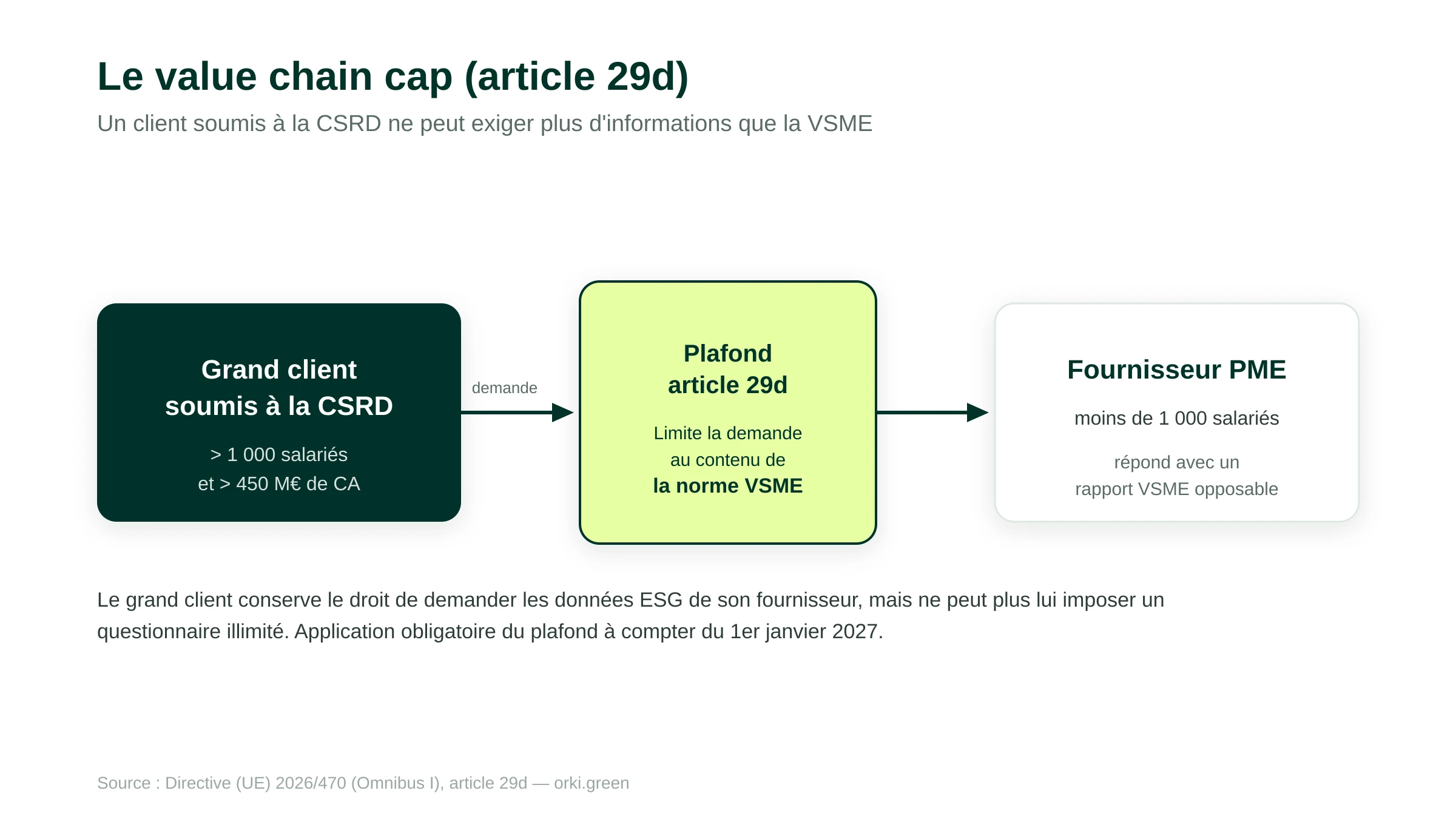

- Le value chain cap (article 29d de l'Omnibus) interdit à un client soumis à la CSRD d'exiger d'un fournisseur de moins de 1 000 salariés plus d'informations que la VSME — application obligatoire au 1er janvier 2027.

- Application visée pour l'exercice 2027, avec application anticipée possible dès 2026.

Qu'est-ce que la VSME et à qui s'adresse-t-elle

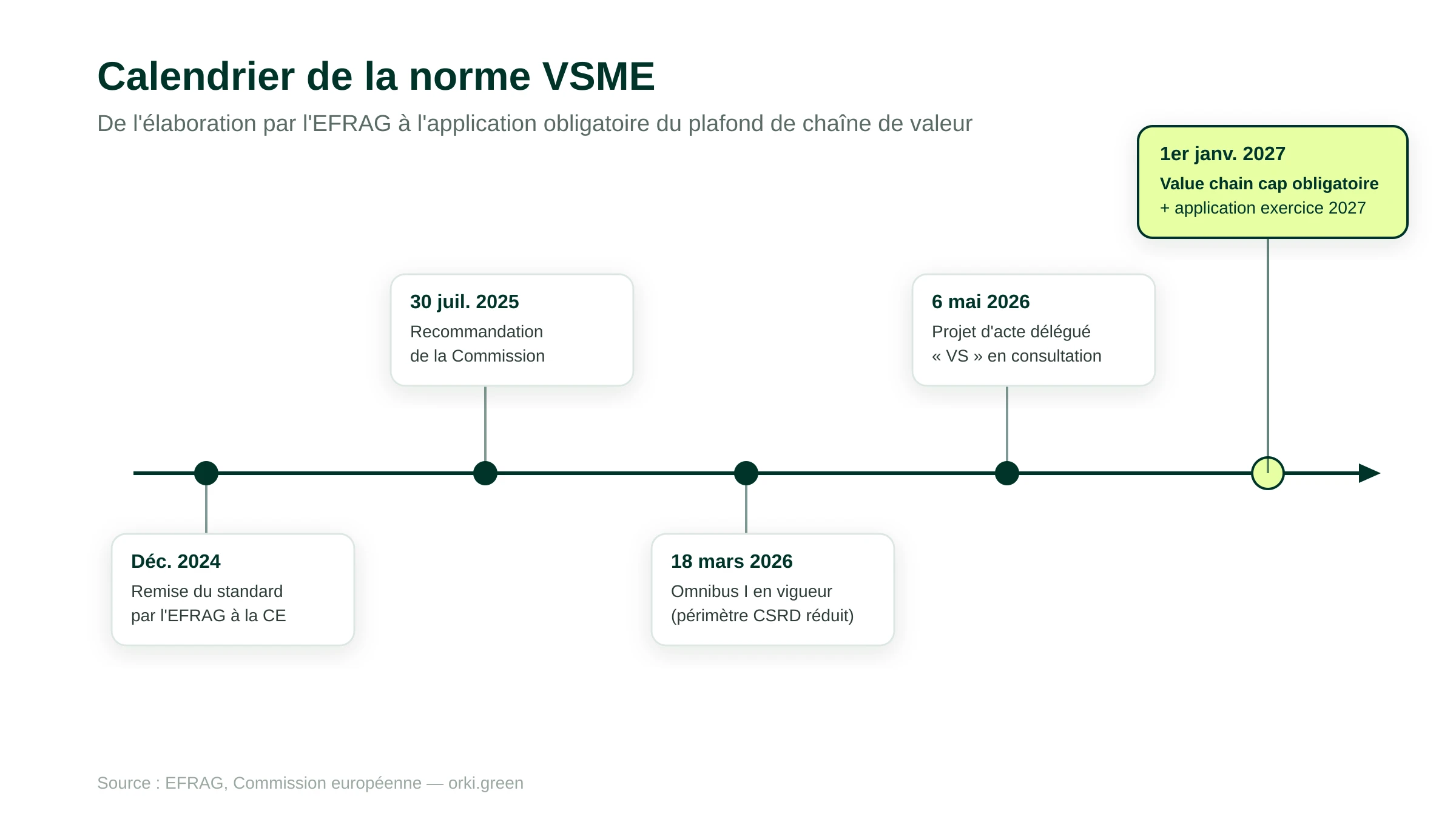

La VSME est une norme de reporting de durabilité conçue pour les PME (petites et moyennes entreprises) et ETI (entreprises de taille intermédiaire) non cotées. Elle a été élaborée par l'EFRAG (European Financial Reporting Advisory Group), l'organisme technique qui conseille la Commission européenne sur les normes de reporting extra-financier. L'EFRAG a remis son texte à la Commission le 17 décembre 2024.

Son caractère est volontaire. Aucune PME n'est légalement tenue de publier un rapport VSME. La norme répond à un autre besoin : donner aux PME un cadre unique, standardisé et proportionné pour répondre aux demandes d'informations environnementales, sociales et de gouvernance (ESG) qui leur parviennent de toutes parts — clients grands comptes, banques, investisseurs, assureurs.

Avant la VSME, chaque PME répondait à autant de questionnaires ESG différents qu'elle avait de partenaires. La norme remplace cette mosaïque par un référentiel commun, reconnu à l'échelle européenne. La cible prioritaire est claire. Avec l'Omnibus, sur environ 42 500 entreprises initialement concernées par la CSRD à l'échelle de l'Union européenne, environ 10 000 entreprises restent dans le périmètre obligatoire. Toutes les autres — la grande majorité des PME et ETI — sortent de l'obligation, mais demeurent dans les chaînes de valeur des grandes entreprises encore assujetties. La VSME est faite pour elles.

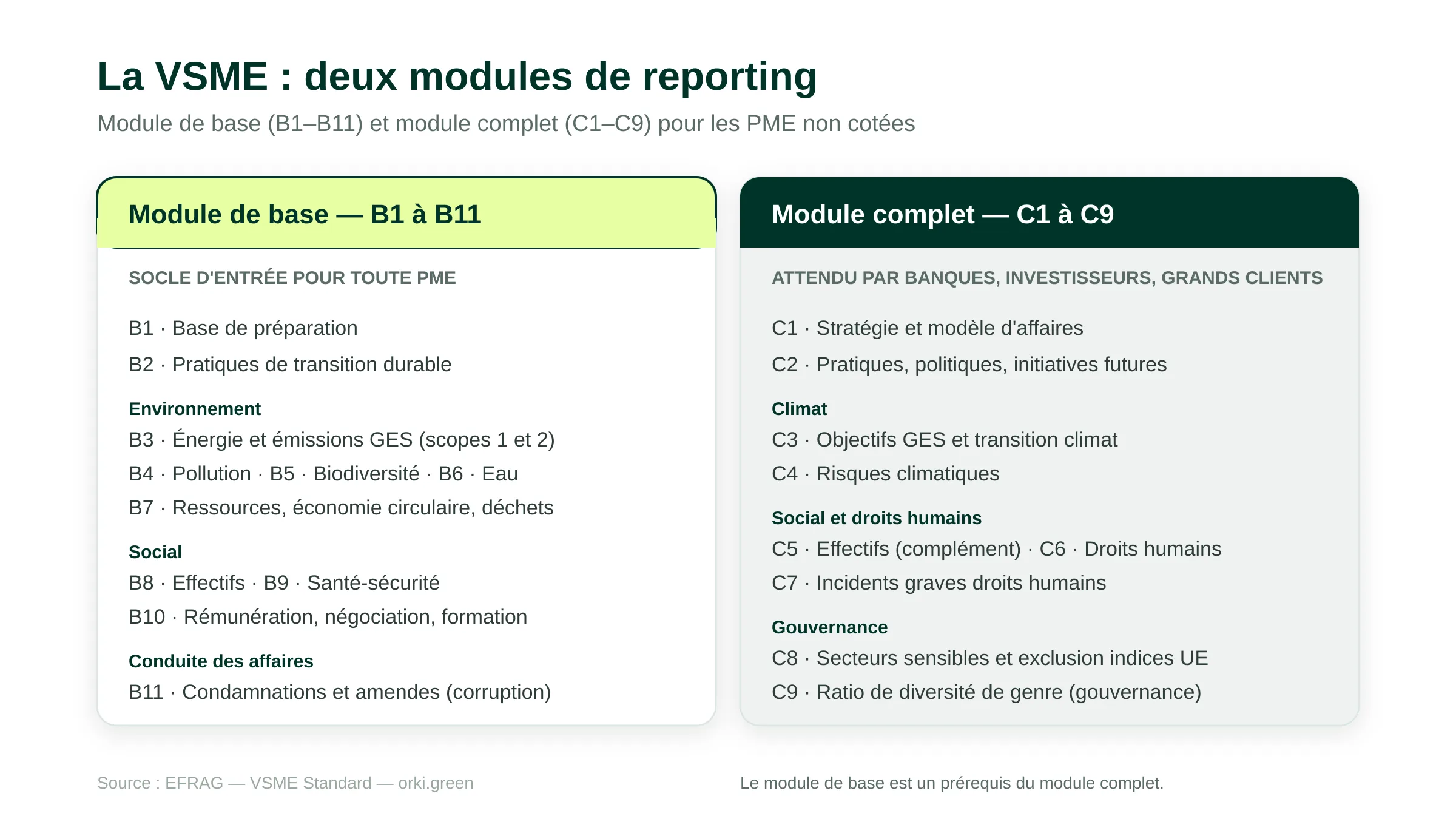

La structure de la norme : module de base et module complet

La VSME repose sur une architecture à deux niveaux. Le module de base constitue le socle d'entrée, accessible à toute PME, y compris les micro-entreprises. Le module complet ajoute des informations supplémentaires, attendues par les acteurs financiers et les grands clients. Appliquer le module de base est un prérequis pour appliquer le module complet.

Le module de base réunit onze informations, numérotées B1 à B11. Elles couvrent la base de préparation du rapport, les indicateurs environnementaux clés (dont les émissions de gaz à effet de serre, GES, des scopes 1 et 2), les caractéristiques des effectifs et la conduite des affaires. Le module complet réunit neuf informations, C1 à C9, qui approfondissent la stratégie, le climat, les droits humains et la gouvernance.

Une PME peut commencer par le module de base seul, puis ajouter le module complet à mesure que ses partenaires financiers le réclament. Cette progressivité est délibérée : elle évite de surcharger une petite structure dès le premier rapport.

Le value chain cap : pourquoi la VSME protège les PME

C'est l'apport le plus structurant de l'Omnibus pour les PME. L'article 29d de la directive (UE) 2026/470, dite Omnibus I, introduit un plafond de chaîne de valeur — le value chain cap.

Le principe est simple. Une entreprise soumise à la CSRD ne peut pas exiger d'un fournisseur ou partenaire de moins de 1 000 salariés plus d'informations de durabilité que ce que prévoit la VSME. Le grand client conserve le droit de demander ses données ESG à un fournisseur PME, mais il ne peut plus lui imposer un questionnaire maison illimité.

Attention au piège : le value chain cap ne dispense pas la PME de répondre. Il borne le périmètre de ce qu'on peut lui demander. Une PME outillée d'un rapport VSME dispose d'un argument opposable : « voici mes données au standard européen, je n'ai pas à aller au-delà ». Sans ce rapport, elle reste exposée à des demandes hétérogènes et chronophages. Le projet d'acte délégué publié par la Commission le 6 mai 2026 précise exactement quels points de données sont couverts par le plafond. Cette clarification est déterminante : elle donne aux PME une sécurité juridique face aux sollicitations de leurs grands clients. Le plafond s'applique de manière obligatoire à compter du 1er janvier 2027.

Calendrier : de l'élaboration EFRAG à l'application obligatoire

La VSME a suivi un parcours réglementaire dense entre fin 2024 et 2026. Le tableau ci-dessous reconstitue les étapes clés et leur portée.

Vous pouvez consulter le texte du standard sur le site de l'EFRAG. Le renommage en « VS » (Voluntary Standard) mérite une note. Il intervient avec le projet d'acte délégué du 6 mai 2026 et vise à élargir symboliquement la portée de la norme au-delà des seules PME. Dans les faits, le contenu reste celui de la VSME. Le terme « VSME » demeure le plus utilisé par les entreprises et les moteurs de recherche, et c'est celui que nous conservons ici.

VSME, CSRD et ESRS : comment se situer après l'Omnibus

Trois sigles cohabitent et la confusion est fréquente. La CSRD est la directive qui crée l'obligation de reporting de durabilité. Les ESRS (European Sustainability Reporting Standards) sont les normes détaillées qu'appliquent les entreprises assujetties à la CSRD. La VSME est la norme volontaire destinée aux PME non assujetties.

Après l'Omnibus, la ligne de partage s'est déplacée. Une entreprise est soumise à la CSRD si elle dépasse cumulativement deux seuils : plus de 1 000 salariés et plus de 450 M€ de chiffre d'affaires net annuel. En deçà, l'obligation tombe. Environ 10 000 entreprises restent concernées à l'échelle de l'UE ; à l'échelle de la France, plusieurs centaines à un millier d'entreprises — grandes cotées et grandes ETI dépassant les seuils.

Pour comprendre l'architecture des normes applicables aux entreprises assujetties, vous pouvez lire notre article sur les ESRS et celui consacré à la norme climat ESRS E1. Pour les entreprises sorties du périmètre, la VSME devient le standard de fait. Elle n'est pas imposée, mais elle constitue la réponse de référence aux demandes de la chaîne de valeur, et le seul cadre que leurs grands clients ne peuvent dépasser. Reporter au format VSME, c'est donc anticiper plutôt que subir.

Comment se préparer concrètement à la VSME

La préparation d'un premier rapport VSME suit une logique simple, en quatre temps.

D'abord, définir le périmètre. L'entreprise précise si le rapport est consolidé ou individuel et liste les entités couvertes — c'est l'objet de l'information B1. Cette étape conditionne toutes les suivantes.

Ensuite, collecter les données d'activité. Le cœur du module de base porte sur l'énergie et les émissions de GES des scopes 1 et 2 (information B3). Cela suppose de réunir les consommations d'énergie, les volumes de carburant, les données des sites. La qualité de cette collecte détermine la fiabilité du rapport et sa capacité à passer un contrôle ultérieur.

La traçabilité est aussi importante que le chiffre lui-même. Un grand client ou une banque qui reçoit un rapport VSME peut demander la source d'une donnée. Documenter les hypothèses et conserver les justificatifs évite de refaire le travail à chaque sollicitation. Troisième temps, choisir le bon niveau. Une PME peut se limiter au module de base si ses partenaires se contentent des indicateurs essentiels. Elle ajoute le module complet quand banques ou investisseurs réclament une vision stratégique et climatique plus large (informations C1 à C9). Une plateforme comme Orki facilite cette collecte en automatisant le rassemblement des données d'activité et le calcul des émissions selon les facteurs officiels.

Enfin, structurer le rapport au format VSME pour qu'il soit réutilisable d'une demande à l'autre. C'est l'intérêt central de la norme : un seul rapport, opposable à tous les demandeurs, plutôt qu'autant de réponses que de questionnaires.

Pour savoir quel régime s’applique à votre PME, passez au checker réglementaire post-Omnibus.

Conclusion : 4 points à retenir

- La VSME est volontaire, mais elle s'est imposée dans les faits. Elle est le cadre de référence pour répondre aux demandes ESG de la chaîne de valeur après l'Omnibus.

- Deux modules, une logique progressive. Le module de base (B1 à B11) suffit à la plupart des PME ; le module complet (C1 à C9) répond aux attentes des banques et investisseurs.

- Le value chain cap protège la PME. Un client soumis à la CSRD ne peut exiger d'un fournisseur de moins de 1 000 salariés plus que la VSME — application obligatoire au 1er janvier 2027.

- Le calendrier se précise. Acte délégué attendu au deuxième trimestre 2026, application pour l'exercice 2027, anticipation possible dès 2026.

Structurer votre démarche VSME sans y passer vos trimestres

Pour transformer la pression de la chaîne de valeur en démarche maîtrisée, Orki propose trois approches complémentaires :

- Accompagnement de A à Z : un expert climat dédié structure votre premier rapport VSME et sécurise la collecte.

- Outil SaaS en autonomie : pour les équipes RSE/QSE déjà rodées qui veulent industrialiser la collecte et le calcul.

- Formation : pour internaliser la compétence et devenir 100 % autonome sur le reporting de durabilité.

➡️ Échangez avec un expert climat Orki sur votre stratégie VSME.

Sources

- EFRAG — VSME Standard (texte de la norme). https://www.efrag.org/sites/default/files/sites/webpublishing/SiteAssets/VSME%20Standard.pdf — Consulté le 29 mai 2026.

- EFRAG — Voluntary reporting standard for SMEs (VSME), page projet. https://www.efrag.org/en/projects/voluntary-reporting-standard-for-smes-vsme/concluded — Consulté le 29 mai 2026.

- EFRAG Knowledge Hub — VSME Standard (Annex I), version recommandation CE du 30 juillet 2025. https://knowledgehub.efrag.org/eng/interactive/vsme/vsme-standard-annex-i/2025-07-30-ec-rec — Consulté le 29 mai 2026.

- EFRAG — Press release: EFRAG welcomes European Commission's Recommendation on VSME. https://www.efrag.org/en/news-and-calendar/news/press-release-efrag-welcomes-european-commissions-recommendation-on-vsme — Consulté le 29 mai 2026.

- EFRAG — VSME Supporting Guide on Disclosure C2 (Comprehensive Module). https://www.efrag.org/en/vsme-supporting-guide-on-disclosure-c2-comprehensive-module-practices-policies-and-future — Consulté le 29 mai 2026.

- EFRAG — VSME Supporting Guide on Disclosure C3 (GHG reduction targets and climate transition). https://www.efrag.org/en/vsme-supporting-guide-on-disclosure-c3-comprehensive-module-ghg-reduction-targets-and-climate — Consulté le 29 mai 2026.

- EFRAG — VSME Supporting Guide on Disclosure C7 (Severe negative human rights incidents). https://www.efrag.org/en/vsme-supporting-guide-to-disclosure-c7-comprehensive-module-severe-negative-human-rights-incidents — Consulté le 29 mai 2026.

- Commission européenne — Recommandation du 30 juillet 2025 sur la norme VSME. https://finance.ec.europa.eu — Consulté le 29 mai 2026.

- Directive (UE) 2026/470 (Omnibus I) — article 29d (plafond de chaîne de valeur). Journal officiel de l'Union européenne, 26 février 2026. https://eur-lex.europa.eu — Consulté le 29 mai 2026.

- IBR-IRE (Institut belge des réviseurs d'entreprises) — Consultation de la Commission sur les ESRS adaptées et la norme VSME. https://www.ibr-ire.be/fr/actualites — Consulté le 29 mai 2026. ���������������������