Logiciel bilan carbone

Logiciel bilan carbone Logiciel ACV

Logiciel ACV Plateforme ESG

Plateforme ESG

Sept entreprises sur dix dans le monde rendent compte de leur durabilité avec la norme GRI. C'est, de loin, le référentiel volontaire le plus utilisé sur la planète, bien avant l'arrivée des normes européennes obligatoires.

La GRI (Global Reporting Initiative) structure depuis plus de vingt ans la façon dont les organisations publient leurs impacts environnementaux, sociaux et de gouvernance. Avec la CSRD et ses normes ESRS, une question revient sans cesse chez les responsables RSE : faut-il choisir entre GRI et ESRS, ou les deux se complètent-ils ?

Ce guide fait le point sur la structure des standards GRI, sa logique de matérialité d'impact, et son articulation concrète avec le reporting européen.

En bref

- La GRI (Global Reporting Initiative) est une organisation internationale indépendante qui édicte le référentiel volontaire de reporting de durabilité le plus utilisé au monde.

- Les standards sont modulaires et organisés en trois séries : Universal (GRI 1, 2, 3), Sector (par secteur) et Topic (par enjeu).

- La GRI repose sur la matérialité d'impact : ce que l'organisation produit comme effets sur l'économie, l'environnement et les personnes (approche « de l'intérieur vers l'extérieur »).

- D'après l'enquête KPMG 2024, 71 % des entreprises étudiées et 78 % des 250 plus grandes mondiales rendent compte avec la GRI.

- GRI et ESRS sont largement interopérables : l'index d'interopérabilité publié en novembre 2024 évite le double reporting aux entreprises soumises à la CSRD.

Qu'est-ce que la norme GRI ?

La GRI (Global Reporting Initiative) est une organisation internationale indépendante à but non lucratif. Elle a été créée en 1997 à Boston, à l'initiative de l'ONG CERES et du Tellus Institute, puis a installé son secrétariat à Amsterdam.

Son objet est unique : fournir un langage commun pour que les organisations rendent compte de leurs impacts en matière de durabilité. Les standards eux-mêmes sont élaborés par un organe indépendant, le GSSB (Global Sustainability Standards Board), selon un processus public et multipartite.

La GRI ne certifie pas et n'audite pas. Elle publie un référentiel, librement accessible, que les entreprises appliquent sur une base volontaire. C'est cette neutralité et cette ouverture qui expliquent son adoption mondiale.

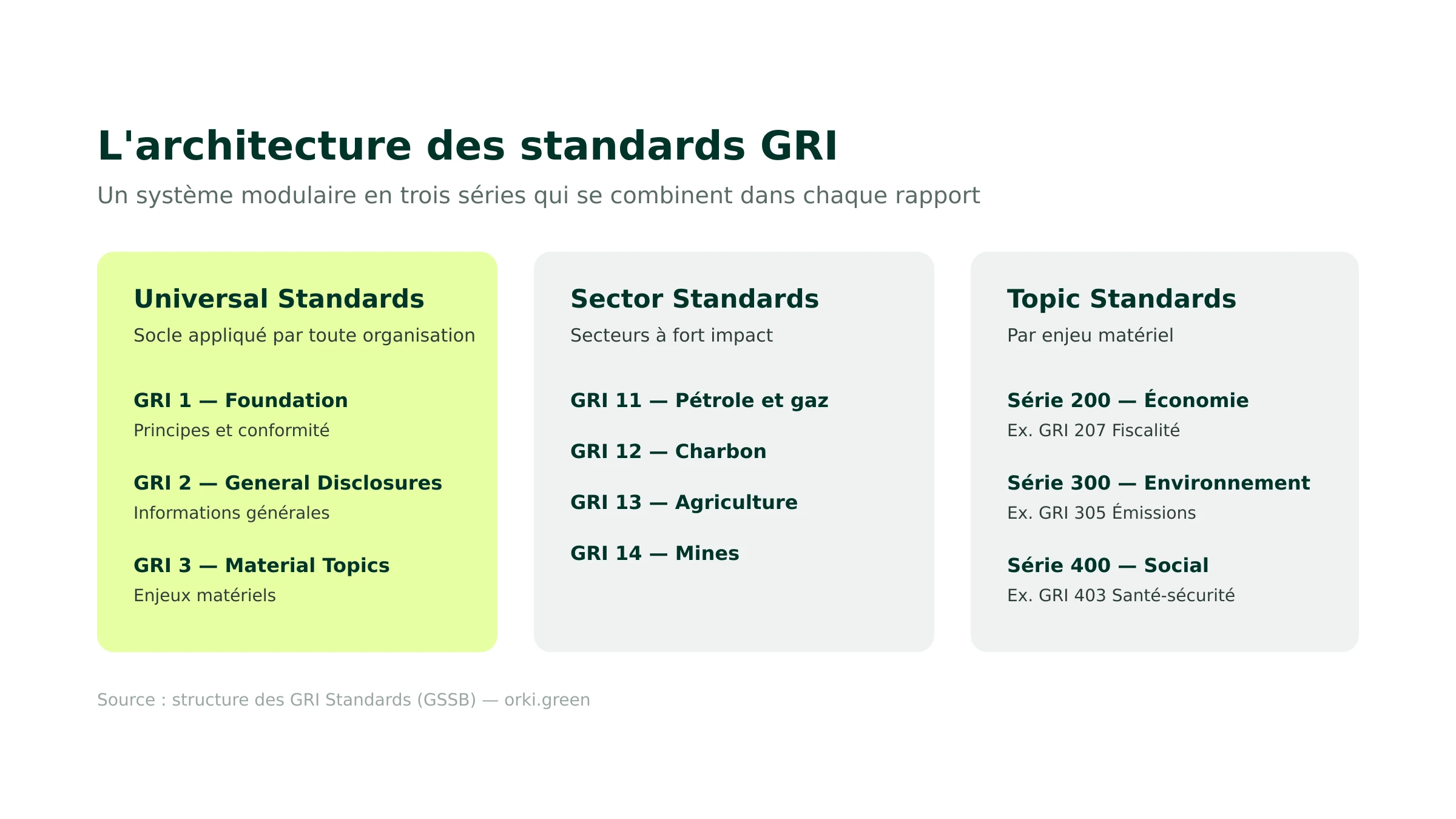

La structure des standards GRI : Universal, Sector, Topic

Depuis la refonte de 2021, les standards GRI forment un système modulaire en trois séries qui se combinent. Une organisation part toujours des standards universels, puis ajoute les standards sectoriels et thématiques pertinents pour ses enjeux.

Les standards thématiques couvrent des sujets précis : GRI 305 pour les émissions, GRI 302 pour l'énergie, GRI 403 pour la santé et la sécurité au travail, ou encore GRI 207 pour la fiscalité. L'organisation ne reporte que les standards correspondant à ses enjeux matériels.

Le principe à retenir : la GRI ne demande pas de tout publier, mais de publier ce qui est matériel. Le rapport se construit donc à partir des enjeux les plus significatifs, identifiés via GRI 3.

GRI 1, 2 et 3 : les standards universels en détail

Les trois standards universels constituent le point de départ de tout reporting conforme à la GRI.

GRI 1 — Foundation. Il pose le « pourquoi » et le « comment » du reporting : les principes de qualité (exactitude, comparabilité, exhaustivité, clarté), les concepts fondamentaux et les exigences pour déclarer un rapport conforme aux standards GRI.

GRI 2 — General Disclosures. Il couvre les informations générales sur l'organisation : profil, activités, gouvernance, stratégie, politiques et pratiques d'engagement des parties prenantes. C'est le socle descriptif du rapport.

GRI 3 — Material Topics. Il guide la détermination des enjeux matériels et la manière d'en rendre compte. C'est le standard pivot : il oriente le choix des standards thématiques à appliquer.

En juin 2025, la GRI a publié deux normes thématiques révisées, GRI 102 Climate Change et GRI 103 Energy, applicables à compter du 1er janvier 2027. Elles renforcent les attentes sur les impacts climatiques et énergétiques.

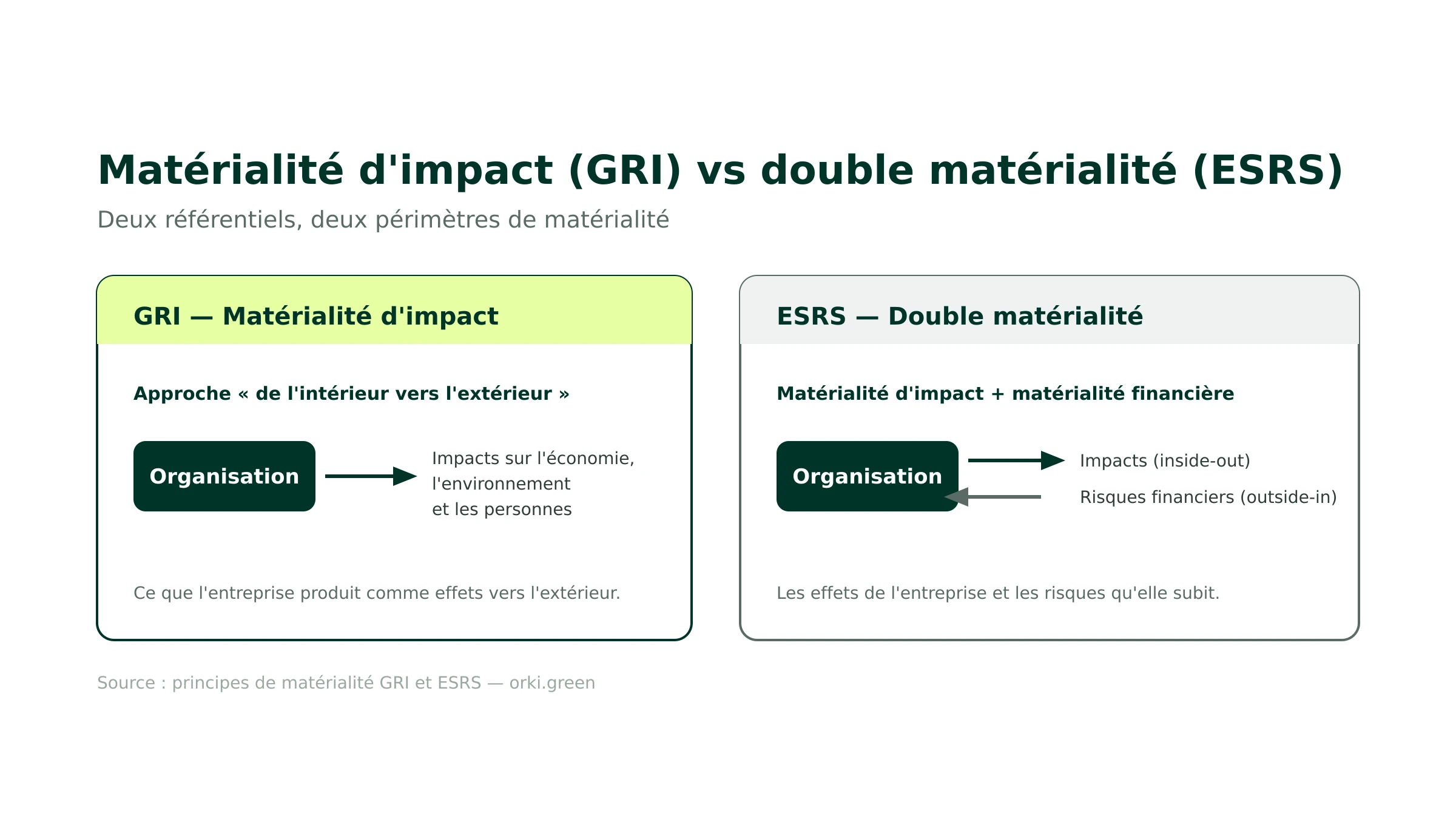

La matérialité d'impact : la spécificité de la GRI

C'est le point qui distingue le plus la GRI des référentiels financiers. La GRI repose sur la matérialité d'impact : elle s'intéresse aux effets de l'organisation sur l'économie, l'environnement et les personnes, y compris les droits humains.

Cette approche est souvent qualifiée d'« inside-out » : elle regarde ce que l'entreprise produit comme impacts vers l'extérieur, indépendamment de leurs conséquences financières pour elle.

C'est précisément là que se situe la différence avec les normes européennes. Les ESRS (European Sustainability Reporting Standards), qui sous-tendent la CSRD, appliquent la double matérialité : la matérialité d'impact, plus la matérialité financière (« outside-in »), c'est-à-dire les risques et opportunités que la durabilité fait peser sur l'entreprise.

Pour approfondir la logique européenne, vous pouvez lire notre article sur l'analyse de double matérialité.

GRI face à la CSRD et aux ESRS : concurrence ou complémentarité ?

La crainte d'un double travail est légitime. Une entreprise soumise à la CSRD doit appliquer les ESRS ; doit-elle abandonner la GRI ? La réponse est non, et l'écart de charge est plus faible qu'il n'y paraît.

EFRAG (European Financial Reporting Advisory Group), qui élabore les ESRS, et la GRI ont signé un accord de coopération en novembre 2023. Cette collaboration a abouti, le 22 novembre 2024, à la publication d'un index d'interopérabilité GRI-ESRS. Ce document non contraignant met en correspondance, au niveau de chaque exigence, les informations demandées par la GRI et par les ESRS.

Concrètement, une organisation qui rapportait déjà selon la GRI réutilise une grande partie de ses processus de collecte pour les ESRS. L'index d'interopérabilité sert de table de passage et limite le double reporting.

Pour le détail des normes européennes, voir notre décryptage des normes ESRS et de la directive CSRD.

GRI et le mouvement de simplification européen

Le paquet de simplification européen, dit Omnibus, réduit le périmètre des entreprises soumises à la CSRD. Beaucoup d'organisations qui se préparaient aux ESRS sortent, au moins temporairement, du champ obligatoire.

Pour elles, la GRI conserve tout son intérêt. Elle reste un cadre reconnu pour rendre compte volontairement, répondre aux demandes des donneurs d'ordre et structurer une démarche de durabilité sans attendre une contrainte réglementaire. Les PME peuvent aussi se tourner vers le standard volontaire VSME, plus léger.

Le reporting de durabilité ne disparaît donc pas avec l'allègement réglementaire : il change de moteur, passant en partie de l'obligation à la demande de marché.

Comment construire un rapport selon les standards GRI

La démarche suit une séquence stable, que l'organisation soit ou non soumise à la CSRD.

D'abord, comprendre le contexte de l'organisation et ses parties prenantes (GRI 2). Ensuite, identifier les impacts réels et potentiels pour déterminer les enjeux matériels (GRI 3). Puis sélectionner les standards thématiques correspondants et collecter les données associées. Enfin, publier les informations en indiquant le niveau de conformité (« en accord avec » ou « avec référence aux » standards GRI).

La principale difficulté n'est pas méthodologique mais opérationnelle : la collecte des données sur l'ensemble de la chaîne de valeur. Une plateforme comme Orki automatise cette collecte et le calcul des indicateurs, notamment les émissions, ce qui réduit le temps consacré au reporting et fiabilise les données publiées.

Faites de votre reporting un outil de pilotage, pas une contrainte

Pour structurer votre démarche de reporting de durabilité, Orki propose trois approches complémentaires :

- Accompagnement de A à Z : un expert climat dédié pour cadrer vos enjeux matériels et votre collecte.

- Outil SaaS en autonomie : pour les équipes RSE déjà rodées qui veulent industrialiser leurs indicateurs.

- Formation : pour internaliser la compétence et gagner en autonomie sur le reporting.

➡️ Échangez avec un expert Orki sur le référentiel adapté à votre organisation.

Sources

- Global Reporting Initiative — The global standards for sustainability impacts. https://www.globalreporting.org/standards/ — Consulté le 4 juin 2026.

- Global Reporting Initiative & EFRAG — GRI-ESRS Interoperability Index (novembre 2024). https://www.globalreporting.org/media/qzmoeixv/esrs-gri-interoperability-index-november-2024.pdf — Consulté le 4 juin 2026.

- KPMG — Survey of Sustainability Reporting 2024. https://kpmg.com/xx/en/our-insights/esg/survey-of-sustainability-reporting-2024.html — Consulté le 4 juin 2026.

- EFRAG — Interoperability (ESRS workstreams). https://www.efrag.org/en/sustainability-reporting/esrs-workstreams/interoperability — Consulté le 4 juin 2026.