Logiciel bilan carbone

Logiciel bilan carbone Logiciel ACV

Logiciel ACV Plateforme ESG

Plateforme ESG

En bref

En bref- Le rapport RSE est un document volontaire qui présente la démarche et les résultats environnementaux, sociaux et de gouvernance d'une entreprise.

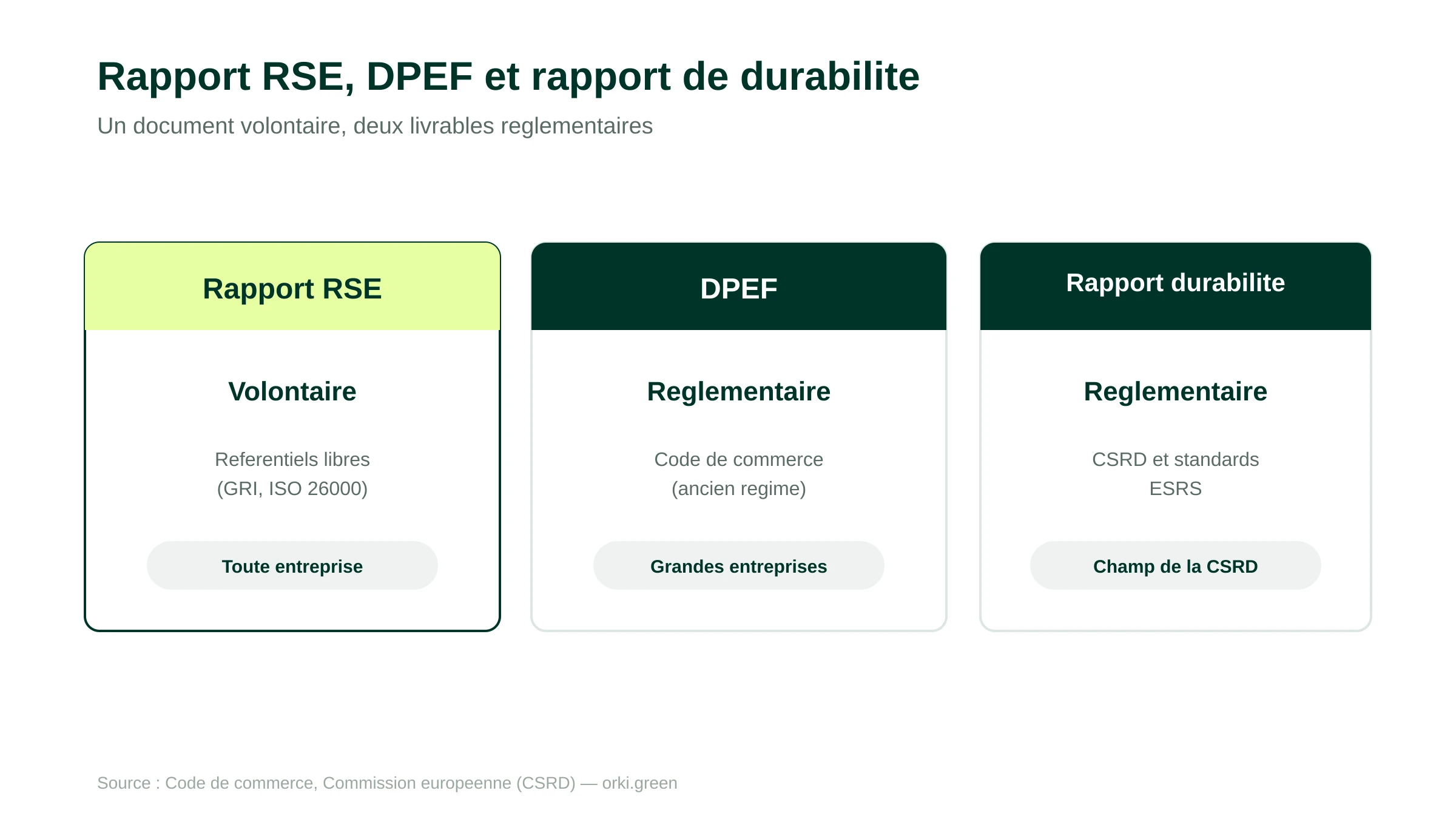

- Il se distingue du rapport de durabilité de la CSRD et de l'ancienne DPEF, qui relèvent d'une obligation réglementaire.

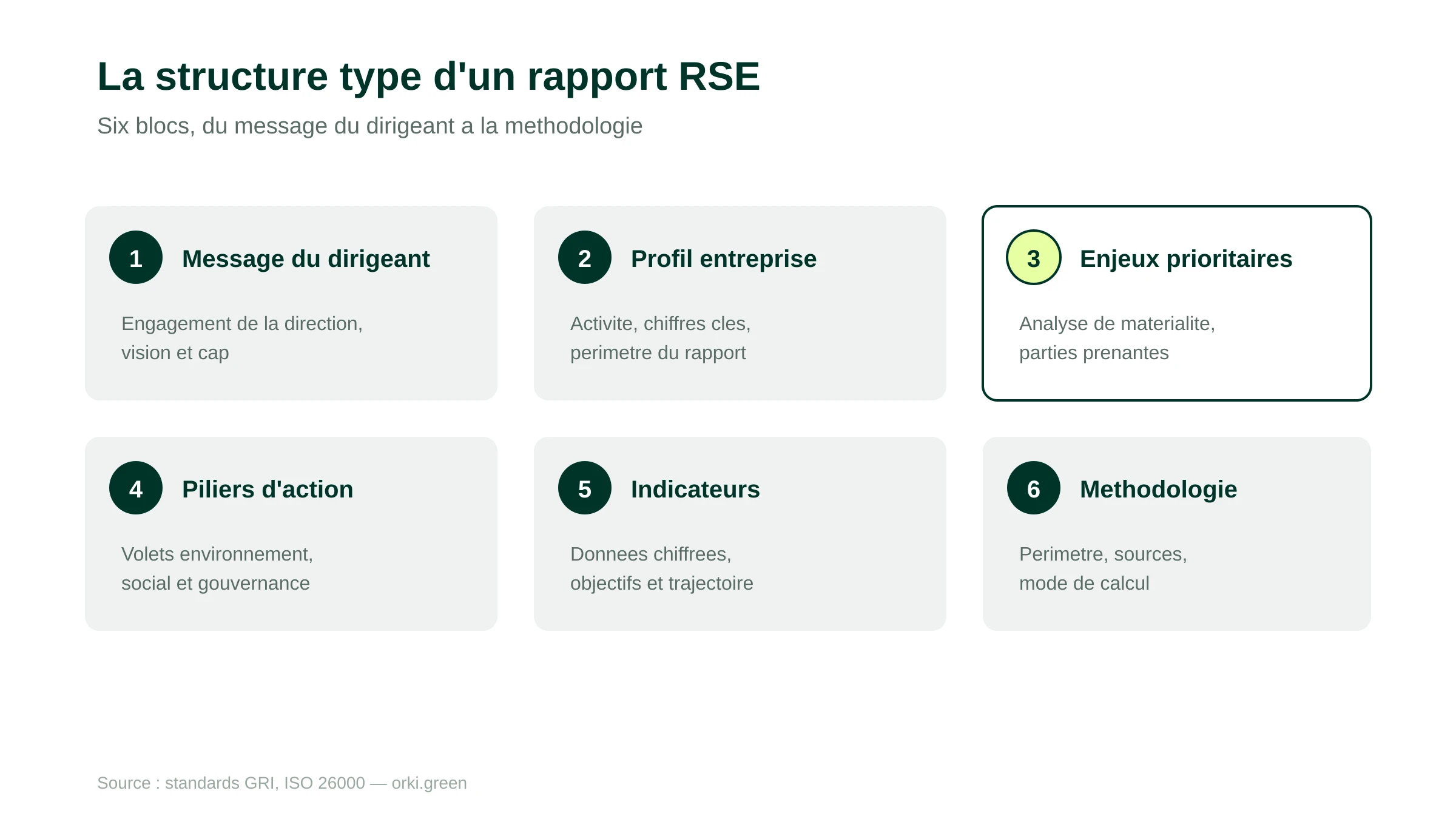

- Sa structure type suit six blocs : message du dirigeant, profil de l'entreprise, enjeux prioritaires, piliers d'action, indicateurs et méthodologie.

- Plusieurs référentiels volontaires l'encadrent : les standards GRI, la norme ISO 26000, les ODD et le Pacte mondial des Nations Unies.

- Sa crédibilité repose sur des indicateurs chiffrés, une matérialité documentée et la transparence sur la méthode.

Publier un rapport RSE est devenu une attente courante des clients, des investisseurs et des candidats. L'exercice paraît simple, mais un rapport mal cadré tombe vite dans le catalogue de bonnes intentions. Cet article détaille ce que contient un rapport RSE, comment le structurer et selon quelle méthode le produire.

Qu'est-ce qu'un rapport RSE ?

Le rapport RSE est un document par lequel une entreprise rend compte de sa responsabilité sociétale. La RSE (responsabilité sociétale des entreprises) désigne la prise en compte volontaire des enjeux environnementaux, sociaux et de gouvernance dans l'activité. Le rapport en présente la démarche, les engagements et les résultats.

Ce document est, par défaut, volontaire. Une entreprise le publie pour informer ses parties prenantes, structurer sa démarche et se différencier. Il sert autant la communication externe que le pilotage interne.

Le rapport RSE couvre trois familles d'enjeux, souvent désignées par le sigle ESG (environnement, social, gouvernance). Le volet environnemental traite les émissions, les ressources et les déchets. Le volet social porte sur l'emploi, la santé et la sécurité. Le volet gouvernance concerne l'éthique, la conformité et le dialogue avec les parties prenantes.

Le rapport RSE prolonge la démarche RSE de l'entreprise. Il n'a de valeur que s'il repose sur des actions réelles et des données mesurées. Un rapport sans indicateurs reste un document de communication, pas un outil de pilotage.

Rapport RSE, DPEF et rapport de durabilité : quelles différences ?

La confusion est fréquente entre le rapport RSE volontaire et les rapports réglementaires. Trois termes coexistent, et leur statut juridique diffère nettement.

Le rapport RSE est volontaire. La DPEF (déclaration de performance extra-financière) est une obligation issue du code de commerce, applicable à certaines grandes entreprises avant l'arrivée de la nouvelle directive européenne. Le rapport de durabilité est le livrable attendu par la CSRD (Corporate Sustainability Reporting Directive, directive sur la publication d'informations de durabilité), qui remplace progressivement la DPEF pour les entreprises concernées.

Une nuance compte. Le rapport RSE ne devient pas obligatoire. Ce qui devient obligatoire, pour les entreprises dans le champ d'application, c'est la publication d'un rapport de durabilité conforme à la CSRD. Le rapport de durabilité est d'ailleurs souvent appelé rapport RSE de manière informelle, car les contenus se recoupent largement.

Le calendrier de la CSRD a été ajusté. Un report de deux ans a été acté pour plusieurs catégories : les grandes entreprises non cotées concernées commencent leur reporting plus tard que prévu initialement, et les PME cotées suivent ensuite. Pour le détail des obligations, l'article dédié à la DPEF et au reporting extra-financier précise les seuils en vigueur.

Que contient un rapport RSE ? La structure type

Un rapport RSE lisible suit une structure stable. Cette ossature aide le lecteur à retrouver l'information et l'entreprise à ne rien oublier. Six blocs reviennent dans la plupart des rapports.

Le message du dirigeant ouvre le rapport. Il engage la direction et donne le cap. Le profil situe l'entreprise et précise le périmètre couvert : sites, filiales, année de référence.

Les enjeux prioritaires constituent le coeur du rapport. Ils découlent d'une analyse de matérialité, qui identifie les sujets les plus significatifs pour l'entreprise et ses parties prenantes. Une matérialité documentée évite le rapport fourre-tout, où tous les sujets paraissent également importants.

Les piliers d'action déclinent ensuite la démarche par volet ESG. Chaque volet présente les engagements, les actions menées et les indicateurs associés. La méthodologie, en fin de rapport, donne sa crédibilité à l'ensemble : sans précision sur le périmètre et les sources, les chiffres restent invérifiables. Sur un périmètre multi-site, une plateforme comme Orki consolide les indicateurs par filiale, ce qui fiabilise le périmètre déclaré.

Sur quels référentiels s'appuyer ?

Le rapport RSE volontaire n'impose pas de format unique. Plusieurs référentiels internationaux fournissent un cadre éprouvé. S'appuyer sur l'un d'eux renforce la comparabilité et la crédibilité du rapport.

Les standards GRI (Global Reporting Initiative) proposent une grille d'indicateurs reconnue à l'échelle mondiale. La norme ISO 26000 structure la démarche autour de sept questions centrales, sans être certifiable. Les objectifs de développement durable servent souvent de grille de lecture pour relier les actions à un cadre international partagé.

Le Pacte mondial des Nations Unies ajoute un mécanisme propre. Les entreprises adhérentes publient chaque année une communication sur le progrès, qui combine une déclaration du dirigeant et un questionnaire structuré autour de dix principes et des objectifs de développement durable. Ce questionnaire renvoie aux standards GRI, ce qui facilite la cohérence entre référentiels.

Une entreprise déjà soumise à la CSRD s'appuie, elle, sur les standards ESRS. Dans ce cas, le rapport de durabilité réglementaire absorbe une grande partie du contenu d'un rapport RSE classique.

Comment rédiger un rapport RSE : la méthode

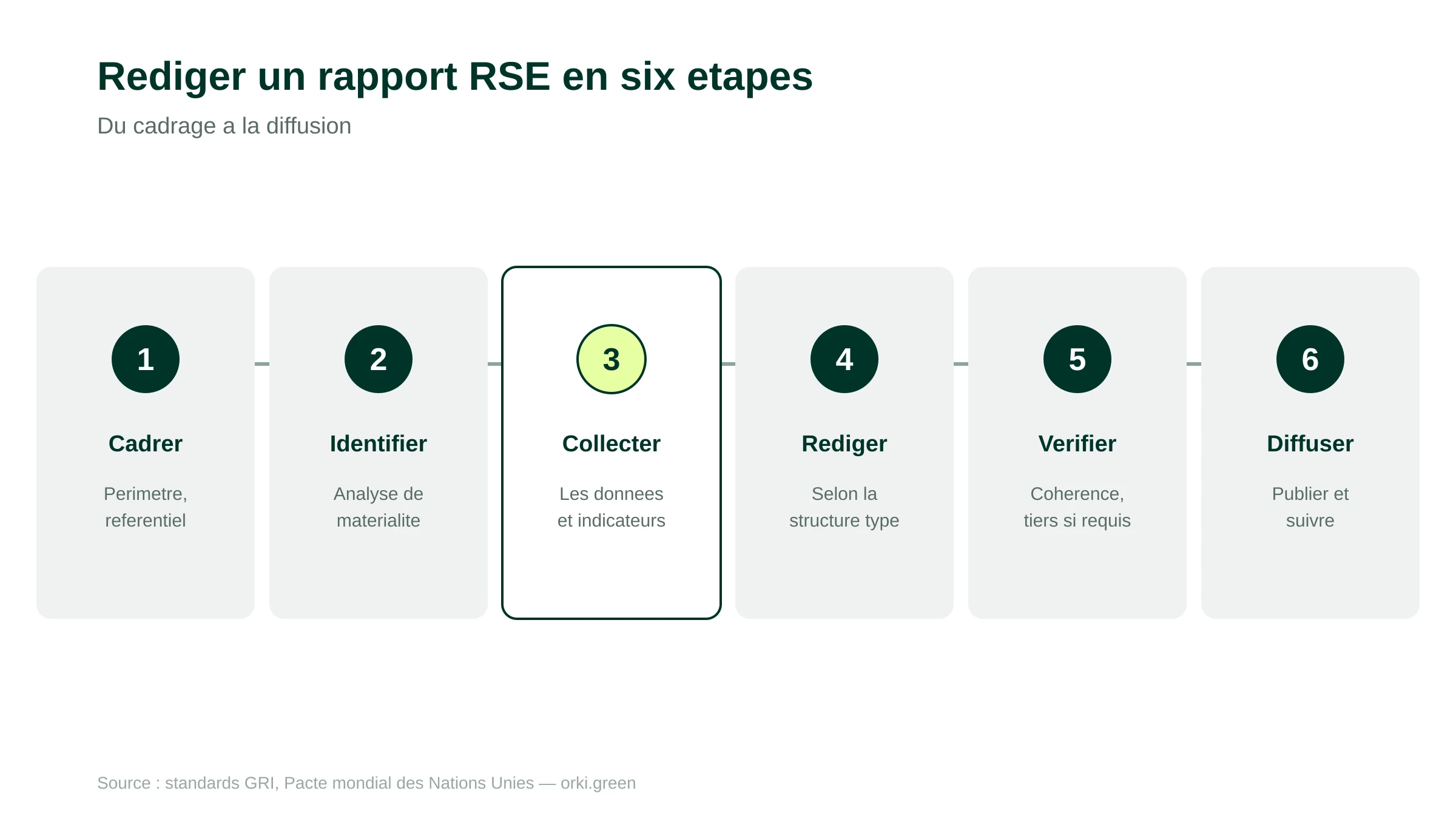

Produire un rapport RSE solide suit une séquence logique. Brûler les étapes conduit à un document creux ou impossible à vérifier. Six étapes structurent l'exercice.

Étape 1 — Cadrer. L'entreprise définit le périmètre, l'année de référence, le référentiel retenu et le public visé. Ce cadrage évite les ambiguïtés ultérieures sur ce que le rapport couvre.

Étape 2 — Identifier les enjeux. Une analyse de matérialité hiérarchise les sujets ESG selon leur importance pour l'entreprise et ses parties prenantes. L'analyse de double matérialité fournit une méthode rigoureuse pour ce travail.

Étape 3 — Collecter les données. L'entreprise rassemble les indicateurs : émissions, effectifs, accidents, formations, gouvernance. Cette étape est la plus exigeante, car la donnée est souvent dispersée entre services et fichiers.

Étape 4 — Rédiger. Le contenu prend forme selon la structure type. Chaque affirmation s'appuie sur un chiffre ou un fait vérifiable. Le ton reste factuel et évite les formules promotionnelles.

Étape 5 — Vérifier. Une relecture interne contrôle la cohérence des chiffres et du discours. Pour les rapports réglementaires, une vérification par un tiers indépendant est requise.

Étape 6 — Diffuser. L'entreprise publie le rapport et le rend accessible à ses parties prenantes. La diffusion s'accompagne souvent d'une synthèse et d'un suivi des objectifs annoncés.

La collecte des données reste le point critique. Une plateforme comme Orki centralise les indicateurs environnementaux et la traçabilité des hypothèses, ce qui réduit le temps passé à reconstituer les chiffres au moment de la rédaction.

Indicateurs et preuves : comment être crédible

Un rapport RSE se juge à sa preuve, pas à sa promesse. La crédibilité tient à la qualité des indicateurs et à la transparence de la méthode. Trois principes la soutiennent.

Le premier principe est la mesure. Chaque engagement s'accompagne d'un indicateur chiffré et d'un point de comparaison dans le temps. Annoncer une réduction d'émissions sans année de référence ni périmètre ne prouve rien.

Le deuxième principe est la traçabilité. Le rapport précise comment les chiffres ont été obtenus : sources, méthode de calcul, périmètre couvert. Cette transparence permet au lecteur de juger la fiabilité des données.

Le troisième principe est l'équilibre. Un rapport crédible mentionne aussi les difficultés et les objectifs non atteints. Un document qui ne présente que des réussites entretient le soupçon de greenwashing. La sincérité renforce la confiance plus sûrement que l'autosatisfaction.

Rapport RSE obligatoire ou volontaire ? Pour qui ?

La réponse dépend de la nature du document. Le rapport RSE au sens strict reste volontaire pour toutes les entreprises. Aucune loi n'impose de publier un rapport intitulé rapport RSE.

L'obligation porte sur les rapports réglementaires. Les entreprises dans le champ de la CSRD doivent publier un rapport de durabilité conforme aux standards ESRS. Avant la CSRD, certaines grandes entreprises produisaient une DPEF au titre du code de commerce.

Pour une PME ou une ETI hors du champ réglementaire, le rapport RSE garde un intérêt stratégique. Les donneurs d'ordre interrogent de plus en plus leurs fournisseurs sur leurs pratiques. Un rapport structuré répond à ces demandes et alimente une évaluation comme celle d'EcoVadis. Beaucoup d'entreprises anticipent ainsi une future obligation tout en répondant à la pression de leur chaîne de valeur.

Bonnes pratiques et erreurs fréquentes

Un rapport RSE utile évite quelques pièges récurrents. Les connaître à l'avance fait gagner du temps et de la crédibilité.

La première erreur est le rapport sans chiffres. Un texte d'intentions, sans indicateur ni objectif daté, n'apporte rien au lecteur exigeant. La deuxième erreur est l'absence de matérialité : un rapport qui traite tous les sujets sur le même plan dilue les enjeux réels. La troisième erreur est le déséquilibre, quand le document n'expose que les succès.

Côté bonnes pratiques, trois habitudes améliorent nettement la qualité. Relier chaque action à un indicateur et à un objectif rend le rapport pilotable. Documenter la méthode et le périmètre le rend vérifiable. Reconduire la même structure d'une année sur l'autre permet la comparaison dans le temps, qui est l'un des premiers usages d'un rapport RSE.